河北上市公司内控报告简析

- 格式:doc

- 大小:93.00 KB

- 文档页数:11

北方民族大学

内控论文

论文题目: 河北上市公司内控报告简析

院(部)名 称: 院

学 生 姓 名:

专 业: 学 号:

指导教师姓名:

论文提交时间: 2013年 月

1 教务处制

河北上市公司内控报告简析

引 言

随着中国经济的快速发展,企业信息使用者对企业信息的披露越来越重视,而企业的内部控制已经成为了信息使用者最为重要的参考方面,也成为了经济决策的重要影响因素。为了比较深入的了解现阶段我国企业内部控制的披露情况,本文将以河北上市公司内部控制的披露情况为例进行分析,找出其存在的不足,并以此提出建议,希望能为企业更完善的披露内部控制报告和建立完善的内部控制制度提供便利。

[关键词]:内部控制报告,上市公司,信息披露

Analysis of Hebei listed companies internal control reports

Jonathan·lee

School of Business, The northern university for minority, Yinchuan

750021,China

ABSTRACT

With China's rapid economic development, enterprise information

users pay more and more attention to disclosure of corporate

information, the enterprise's internal control has become the most

important reference information users, has become the important

influence factors of economic decision-making. In order to more

2 in-depth understanding of the present stage our country enterprise

internal control disclosure situation, this article will take internal control

disclosure of listed companies in hebei as an example to carry on the

analysis, points out the insufficiencies of the existing, and put forward

the proposal, the hope can help enterprise better disclosure of internal

control reports and establish perfect internal control system。

Key words: The internal control report, the listed company, disclosure of information

目 录

前言„„„„„„„„„„„„„„„„„„„„„„„„„„„„„„„„1

一、河北上市公司内部控制现状„„„„„„„„„„„„„„„„„„„„2

二、内部控制分析„„„„„„„„„„„„„„„„„„„„„„„„„„5

1、关于上市公司是否建立内部控制信息披露及其自我评价的统计„„„„„„5

2、内控信息披露及自我评价质量考核„„„„„„„„„„„„„„„„„„6

3、内部控制信息披露与会计师审计„„„„„„„„„„„„„„„„„„„„„„.7

三、内部控制信息披露及自我评价存在问题及其成因„„„„„„„„„„„„„8

1、没有完善的内部控制信息披露制度,并且缺乏统一的标准„„„„„„„„„8

2、上市公司内部控制实质性内容的披露不尽详细„„„„„„„„„„„„„„„8

3、上市公司对内部控制信息披露作用认识不足,自我评价存在虚假情况„„„„8

四、解决方案及建议„„„„„„„„„„„„„„„„„„„„„„„„„„8

1、国家有关机构加强内控的法制建设„„„„„„„„„„„„„„„„„„.9

2、加强对上市公司内控信息披露的监管,改善外部监管的不足„„„„„„„9

3、加强中国注册会计师向内部控制审计倾注的力量„„„„„„„„„„„„„9

4、上市公司应结合自身实际制定完善的内部控制制度„„„„„„„„„„„„9

5、上市公司应当加强披露内控信息的质量„„„„„„„„„„„„„„„„„„10

3

前 言

本文旨在以区域为样本,进行研析,希望以小见大。文中数据取自新浪财经、和讯网以及CSMAR数据库关于河北上市公司2008年至2012年的财务报告和自我评价报告。由于数据取面较小,加之手工搜集资料会产生量化的主观判断,本文对上市公司内部控制信息只截取了“重要事项”、“公司治理”“董事会报告”等内容和资料,所有的这些都可能会影响得出结论的准确性,在此作出说明。

一、河北上市公司内部控制现状

河北省上市公司到2012年12月31日总计47个,鉴于数据的代表性,除去两个*ST公司,本文将选取45个上市公司作为样本,以前年度样本视情况而定,样本选取将遵守不影响结果的原则。参照迪博企业风险管理技术有限公司以及厦门大学内控指数的分析方法,并依据《企业内部控制基本规范》(内容详见中华人民共和国财政部网站:/zhengwuxinxi/caizhengwengao/caizhengbuwengao2008/caizhengbuwengao20087/200810/t20081030_86252.html)及其《配套指引》,这里制定了涵盖《内部控制基本规范》内部环境、风险评估、控制活动、信息沟通和内部控制监督等五项重要一级指标和下属24个二次级指标的评价体系。内部环境分为公司治理、内部审计、人力资源、道德修养及胜任能力、社会责任、企业文化及法制观念等6个二级指标;风险评估分为目标设定、风险识别、风险分析和风险应对等4个二级指标,控制活动分为不相容职责分离及授权审批控制、会计控制、财产安全控制、预算控制、运行分析控制、绩效控制、突发事件控制等7个二级指标,信息与沟通分为信息收集、信息沟通(内部沟通、外部沟通、信息完整性、准确性和及时性)、信息系统、反舞弊等4个二级指标,内部监督分为内部监督检查、内控缺陷、内部控制信息披露行为等3个二级指标。

上市公司对每一项二级指标的披露加计5分,没有披露不加分。总计最高分为120

4 分。这里将上市公司划分为A、B、C、D五个等级,分数在(96,120〕区间的为A,分数在(72,96〕区间的为B,分数在(48,72〕区间的为C,分数在(24,48〕区间的为D,分数在〔0,24〕区间的为E。

2011年河北上市公司达到A的有6家,占到13.3%;达到B的有19家,占总数42.2%;达到C的有12家,占比26.7%;达到D的为5家,比重为11.1%;达到E的为3家,占比6.7%。

2012年河北上市公司达到A的有7家,占到15.6%;达到B的有19家,占总数42.2%,达到C的有12家,占比26.7%;达到D的为6家,比重为13.3%;达到E的为1家,占比2.2%。

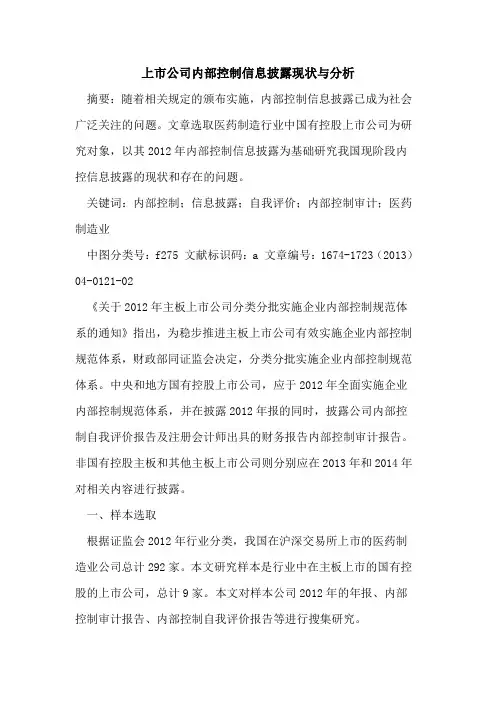

从上述统计数据中不难看出,河北上市公司内部控制信息披露情况有所提高,披露等级有所上升,当然仅仅统计两年的数据也并能不明显的显示出其变化规律,但是纵观2008年至2010年(《企业内部控制基本规范》颁布)以来,或许是内部控制基本规范颁布的影响,以及国家财政部门的重视,企业内部控制完善程度连年呈现上升趋势,总体势头很好。下面将以图表的形式加以说明:

0102030405060708020082009201020112012内部控制水平平均分

从图中不难看出,2009年以来企业内部控制完善程度上升速度明显,体现了公司对内部控制的重视。

二、内部控制分析

1、关于上市公司是否建立内部控制信息披露及其自我评价的统计

尽管深圳证券交易所规定自我评价结果可以形成单独的报告进行披露,也可以在“公司治理结构”中加以披露;而上海证券交易所仅仅倡导上市公司进行内部控制报告,没

5 有比较硬性的要求,但是随着时间的推移,和企业发展的要求,内部控制、自我评价越来越多的出现在企业报表和自我评价报告中,反映内容也完善起来。

为了便于统计,凡是报表或者自我评价报告中存在内控信息的都在统计之列。由于年份的不同,上市公司数也有所不同,为便于了解2008年以来,河北上市并直至2012年12月31日仍存在的公司总数情况,我们将以图表形式显示:

年份 板块 深市 沪市 总计

2008 17 15 32

2009 18 15 33

2010 26 16 42

2011 28 18 46

2012 29 18 47

对于内控披露及自我评价的情况,我们将以比例形式加以说明。以便更好地反映其总体情况:

自我评价 报表中披露 总计 公司数 比例 公司数 比例

2008 深市 11 64.70% 2 11.70% 76.40%

沪市 3 20.00% 8 53.30% 73.30%

2009 深市 12 66.70% 2 12.60% 79.30%

沪市 5 33.30% 6 40.00% 73.30%

2010 深市 19 73.10% 3 11.50% 84.60%

沪市 4 25.00% 9 56.30% 81.30%

2011 深市 20 71.40% 5 17.90% 89.30%

沪市 3 16.70% 13 72.20% 88.90%

2012 深市 24 82.80% 3 10.70% 93.50%

沪市 3 16.70% 13 72.20% 88.90%

从图中我们不难看出,自《企业内部控制基本规范》及其《配套指引》制定以来,