时间序列模型的序列相关性

- 格式:ppt

- 大小:881.00 KB

- 文档页数:52

计量学-ARMA模型的自相关函数

简介

自相关函数是计量学中用于分析时间序列数据的一种重要工具。在时间序列分析中,自相关函数(Autocorrelation Function,简称ACF)用于衡量时间序列数据在不同时间点之间的相关性。ARMA模型是一种常用的时间序列模型,它结合了自回归模型(AR)和移动平均模型(MA),是描述时间序列数据的一种有效方法。

自相关函数的定义

自相关函数衡量的是时间序列数据在不同滞后阶数下的相关性。它通过计算不同滞后阶数的样本自相关系数来反映时间序列数据之间的关联程度。自相关函数的计算公式如下:

ACF(k) = (Cov(X_t, X_{t-k})) / (Var(X_t))

其中,k表示滞后阶数,X_t表示时间t的观测值,Cov表示协方差,Var表示方差。

ARMA模型

ARMA模型是一种常用的时间序列模型,它是在自回归模型(AR)和移动平均模型(MA)的基础上进行组合的。ARMA模型的一般形式如下:

X_t = c + AR(p) + MA(q) + ε_t

其中,X_t表示时间t的观测值,c是常数,AR(p)表示p阶自回归项,MA(q)表示q阶移动平均项,ε_t表示白噪声项。

AR(p)模型的表达式为:

X_t = c + Σ(φ_i * X_{t-i}) + ε_t

其中,φ_i为自回归系数,c为常数,ε_t为白噪声项。

MA(q)模型的表达式为:

X_t = c + Σ(θ_i * ε_{t-i}) + ε_t

其中,θ_i为移动平均系数,c为常数,ε_t为白噪声项。

ARMA模型的自相关函数

ARMA模型的自相关函数可以通过模型参数进行计算。假设ARMA模型的参数为(φ, θ),其中φ表示自回归系数,θ表示移动平均系数,即ARMA(φ, θ)模型。 ARMA模型的自相关函数可以表示为AR和MA模型自相关函数的线性组合。具体而言,可以通过以下公式计算ARMA模型的自相关函数:

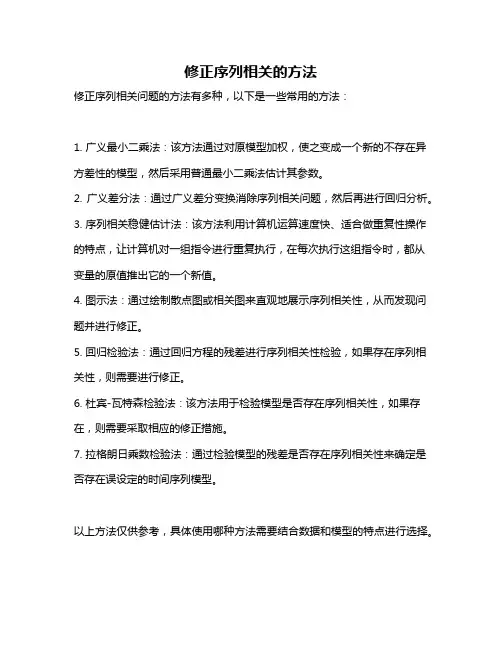

修正序列相关的方法

修正序列相关问题的方法有多种,以下是一些常用的方法:

1. 广义最小二乘法:该方法通过对原模型加权,使之变成一个新的不存在异方差性的模型,然后采用普通最小二乘法估计其参数。

2. 广义差分法:通过广义差分变换消除序列相关问题,然后再进行回归分析。

3. 序列相关稳健估计法:该方法利用计算机运算速度快、适合做重复性操作的特点,让计算机对一组指令进行重复执行,在每次执行这组指令时,都从变量的原值推出它的一个新值。

4. 图示法:通过绘制散点图或相关图来直观地展示序列相关性,从而发现问题并进行修正。

5. 回归检验法:通过回归方程的残差进行序列相关性检验,如果存在序列相关性,则需要进行修正。

6. 杜宾-瓦特森检验法:该方法用于检验模型是否存在序列相关性,如果存在,则需要采取相应的修正措施。

7. 拉格朗日乘数检验法:通过检验模型的残差是否存在序列相关性来确定是否存在误设定的时间序列模型。

以上方法仅供参考,具体使用哪种方法需要结合数据和模型的特点进行选择。

r语言时间序列延迟自相关系数

时间序列分析是通过统计方法对时间序列中的变化规律进行研究和预测的一种方法。在时间序列分析中,常常需要用到自相关和另相关的概念。自相关是指时间序列中相邻时刻的观测值之间的相关性,而另相关是指在不同时间点的两个时间序列之间的相关性。自相关系数是测量时间序列内部自相关关系强度的一种重要指标,其计算方法包括延迟自相关系数和偏自相关系数。

延迟自相关(lag autocorrelation)是指一个时间序列在当前时刻与它在过去若干时刻的值之间的相关性,即一个时间序列自身在不同时间点的相关性。其中,时滞(lag)是用来描述分析的时刻点与需要比较的历史时刻点之间的时间间隔,通常用整数表示。在实际分析中,我们经常需要探索不同时间滞值下的延迟自相关系数,得到时间序列的自相关模型和模型参数,从而进行时间序列预测和误差检测等分析。

延迟自相关系数的计算公式为:

$$\rho_k = \frac{\sum_{t=k+1}^n (y_t - \bar{y})(y_{t-k} -

\bar{y})}{\sum_{t=1}^n (y_t - \bar{y})^2}$$

其中,$\rho_k$ 表示在时滞为 $k$ 时的延迟自相关系数,$y_t$ 是时间序列在时刻

$t$ 的观测值,$\bar{y}$ 是时间序列观测值的均值,$n$ 是时间序列的总观测数。

延迟自相关系数的取值范围是 $[-1,1]$,其实际意义是表示时间序列在时滞为

$k$ 时的相关方向和强度。当 $\rho_k$ 为正时,表示时间序列具有正相关性,即随着时间的推移,时间序列增长的趋势将保持稳定或上升;当 $\rho_k$ 为负时,表示时间序列具有负相关性,即随着时间的推移,时间序列下降的趋势将保持稳定或加强;当

$\rho_k$ 为零时,表示时间序列不存在相关性,即时间序列中的各时刻观测值之间互相独立。

- 1 - 时间序列自相关函数

时间序列自相关函数是时间序列分析中的一种重要工具,用于研究时间序列数据中的自相关性。自相关是指在同一时间序列中,不同时刻的数据之间的相关性。自相关函数(ACF)是一种描述时间序列数据在不同时间延迟下的相关性的方法。

ACF可以通过计算时间序列数据与其自身在不同时间延迟下的相关性系数来计算。具体来说,ACF是时间序列数据与其自身在不同时间间隔内的相关系数的函数。在计算ACF时,一个时间序列数据集被拆分成不同的时间段,并计算在不同时间延迟下的相关性系数。

ACF的结果可以用来评估时间序列数据中的周期性和趋势性。如果ACF显示较高的正相关性在一定时间延迟下出现,这可能表明时间序列存在明显的周期性。另一方面,如果ACF显示较低的相关性或没有相关性,这可能表明时间序列数据是随机的。

ACF也可用于确定时间序列数据的自回归模型(AR模型),其中每个数据点都是前几个数据点的加权和。通过分析ACF图形,可以确定AR模型的阶数,即所需的前几个数据点的数量。

总之,时间序列自相关函数是一种有效的工具,可以帮助分析时间序列数据中的自相关性和周期性,并为预测和建模提供有用的信息。