内部控制制度-筹资

- 格式:doc

- 大小:68.00 KB

- 文档页数:16

控制制度——筹资 1、总则 1.1控制目标 (1)防范筹资过程中的差错与舞弊; (2)控制筹资风险,降低筹资成本; (3)规范筹资行为,保证筹资业务合法、真实。 1.2适用范围 本制度适用于公司的筹资活动,控股子公司可参照执行。 1.3筹资原则 (1)合法性原则:公司筹资必须按照法律规定程序和公司规定取得资金; (2)适量性原则:根据公司生产经营的需要确定筹集资金数额; (3)择优性原则:选择最合适的筹资方式和渠道或筹资组合; (4)风险与效益的统一性原则。 2、岗位分工与授权批准 2.1不相容岗位分离 (1)筹资方案的拟定与决策分离; (2)筹资合同或协议的订立与审核分离; (3)与筹资有关的各种款项偿付的审批与执行分离; (4)筹资业务的执行人员与相关会计记录人员分离; (5)筹资业务的全过程不由一人办理。 2.2部门职责 2.2.1财务部 (1)编制筹资预算; (2)拟订筹资方案; (3)组织筹资风险评估; (4)与证券部共同编制发行新股招股说明书、可转换公司债券募集说明书、公司债券募集说明书等相关文件; (5)归口办理除发行债券外的债务融资事项; (6)筹资会计核算和偿付管理。 2.2.2证券部 (1)与财务部共同办理资本市场的筹资事项; (2)参与筹资风险评估; (3)资本市场债务筹资偿还管理。 2.2.3审计部 (1)对筹资协议或合同进行审查; (2)对公司筹资政策和筹资业务过程进行审计。 2.3业务归口办理 (1)权益资本筹资和发行债券由财务部会同证券部门办理; (2)除向资本市场发行债券外的债务融资,由财务部归口办理; (3)未经授权,其他部门(包括事业部)不得办理融资业务。 2.4经办和核算筹资业务人员的素质要求 (1)熟悉国家有关法律法规、相关国际惯例及资本市场情况; (2)具备良好的职业道德和业务素质; (3)符合公司规定的岗位规范要求。 2.5授权批准 2.5.1授权方式 (1)公司对董事会的授权由公司章程规定和股东大会决议; (2)公司对董事长、总经理的授权,由公司董事会决议; (3)对总经理对其他人员的授权,年初以授权文件的方式明确,对筹资审批,一般只对财务总监给予授权; (4)对经办部门的授权,在部门职能描述中规定。 2.5.2审批权限 项 目 审批人 审批权限和要求

权益资本筹资 股东大会 (1)发行新股(包括配股、增发招股)等作出决议; (2)批准前,董事会必须决议通过。 董事会 (1)对筹资方案审批。

债务资本筹资 股东大会 (1)对发行公司债券作出决议; (2)决议前,董事会必须通过。

董事会 (1)制定发行债券方案并批准; (2)授权董事长、总经理对除债券发行外的债务筹资审批。 董事长 总经理 财务总监

(1)按授权审批筹资方案;

(2)按授权签订筹资合同。

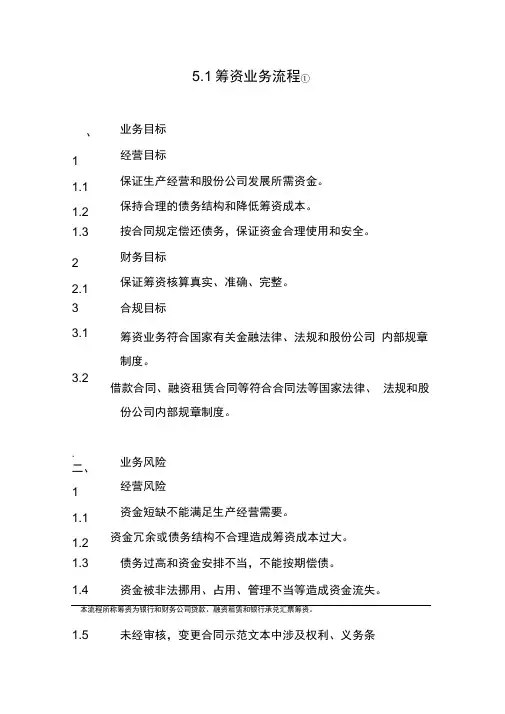

2.5.3审批方式 (1)股东大会批准以股东大会决议的形式批准,董事长根据决议签批; (2)董事会批准以董事会决议的形式批准、董事长根据决议签批; (3)董事长在董事会闭会期间,根据董事会授权直接签批; (4)总经理根据总经理会议规则,由总经理办公会议批准或根据授权直接签批; (5)财务总监根据授权签批。 2.5.4批准和越权批准处理 (1)审批人根据筹资业务批准制度的规定,在授权范围内进行审批,不得超越审批权限; (2)经办人在职责范围内,按照审批意见办理筹资业务; (3)对于审批人超越授权范围审批的筹资业务,经办人有权拒绝并应拒绝办理,并及时向审批人的上一级授权部门报告。 3、筹资过程控制 3.1筹资业务流程 NO NO

YES YES

NO YES

编制筹资预算 董事会审批

总经理审批 拟定筹资方案

股东大会审批 董事会审批 是否需董事是否需股东签订筹资协议 增加债务 取得货币资金 是否需偿付 到期偿付本息 增加股本、公积金 股票 3.2筹资决策控制 3.2.1筹资预算 (1)公司每年度根据公司的发展战略、投资计划、生产经营需要,并以现金流为中心编制筹资预算,筹资预算与资金需求时间、结构、规模相匹配;筹资预算应符合公司发展战略要求、筹资计划和资金需要; (2)公司筹资预算一经批准,必须严格执行; (3)公司筹资预算的编制和调整,按公司《预算管理实施办法》执行。 3.2.2筹资方案 3.2.2.1筹资方案由公司财务拟订 3.2.2.2筹资方案的基本要求和内容 (1)符合国家有关法规、政策和公司筹资预算要求; (2)明确筹资规模、筹资结构和筹资方式; (3)预计筹资成本; (4)筹资时机选择分析; (5)潜在筹资风险分析及应对措施。 3.2.3筹资方案决策 (1)决策机构: 决策项目 董事会 授权董事长、总经理等 (1)权益性资本筹资方案 √ (2)发行债券筹资方案 √ (3)筹资额公司资产总额5%(含5%的债务筹资方案) √

(4)其他筹资方案 √ (2)决策记录。对筹资方案进行决策时,对决策过程进行完整的书面记录,并由决策人员核对签字; (3)决策责任追究。根据公司章程及公司其他相关规定,对筹资决策责任进行追究。 3.2.4筹资对象选择 (1)公司按照公开、公平、公正的原则慎重选择筹资对象; (2)在筹资中涉及中介机构,公司指定相关部门或人员对其资信状况和资质条件进行充分调查和了解。 3.3决策执行控制 3.3.1公司财务部应严格按照确定的筹资方案办理筹资业务 3.3.2筹资合同或协议 (1)筹资必须签署筹资合同或协议; (2)筹资合同由公司授权财务部会同有关部门办理; (3)公司根据经批准的筹资方案,与筹资对象,中介机构等协商达成一致,并订立筹资合同或协议; (4)筹资合同或协议审核: ●公司组织审计部等相关部门或人员对合同或协议条款进行审核,审核合同或协议的合法性、合理性、完整性; ●对合同审核时,对审核情况和意见应有完整记录; ●重大筹资合同或协订,还应征徇法律顾问或专家的意见。 (5)合同或协议审批。合同经审核程序通过后,由公司有关授权人员批准; (6)变更筹资合同或协议,按原授权审批程序进行。 3.3.3合同或协议履行 (1)公司按照筹资合同或协议的约定及时取得相关资产; (2)公司取得的资产是货币资金的,按货币资金的实有数额及时入账; (3)公司取得的资产为非货币资金,且需要对该资产进行验资、评估的,经中介机构验资、评估后确定其价值,进行会计记录,并办理有关产权转移、工商变更手续。 3.3.4待发行有价证券的保管 公司对已核准但尚未对外发行的有价证券,由公司财务部会同保安部门妥善保管或委托专门机构代为保管,建立相应的保管制度,明确保管责任,定期和不定期进行盘存或检查。 3.3.5筹资费用支付 (1)公司财务部应正确计算筹集费用,并由稽核会计进行核对,确保筹资费用符合筹资合同或协议的规定; (2)公司支付筹资费用,按《内部会计控制制度——货币资金》的有关规定办理。 3.3.6筹资资产使用 (1)公司应严格按照筹资方案所规定的用途使用对外筹资的资产; (2)由于市场环境变化等特殊情况导致确需改变资产用途的,应按有关规定履行审批手续,并对审批过程进行完整的书面记录,从资本市场的筹集的资金改变用途,应经董事会决议和公告。 3.4筹资偿付控制 3.4.1利息租金偿付 (1)公司财务部指定专人严格按照合同或协议规定的本金,利率及币种计算利息和租金,并由稽核会计稽核,定期与债权人核对; (2)公司支付利息、租金、经授权人员批准后,方可支付; (3)公司委托代理机构对外支付债券利息,财务部应指定专人清点、核对代理机构的利息支付清单。 3.4.2股利支付 (1)公司的股利分配方案,经股东大会审议批准后方能生效; (2)公司严格按照股利分配方案发放股利; (3)公司发放股利经授权人员批准后方可发放; (4)公司委托代理机构支付股利,财务部应指定专人清点、核对代理机构的股利支付清单。 3.4.3债务资金支付 (1)公司财务部应指定专人对债务资金进行管理,定期列单向公司总经理、财务总监、财务部经理提示债务资金到期情况; (2)公司严格按合同或协议规定支付本、息; (3)公司支付债务资金,经授权批准后支付; (4)到期债务如需续借,经授权人员批准后,财务部在到期前一个月向债权人申请办理,到期前完成续借手续。 3.4.4拟偿付款项与合同或协议不符情形的处理 公司财务部在办理筹资业务款项偿付过程中,发现已审批拟偿付的各种款项的支付方式,金额或币种等与有关合同或协议不符时,经办人应及时向财务总监报告,财务总监应查明原因,作出处理。 3.5筹资记录控制 3.5.1过程记录。公司建立筹资决策、审批过程的书面记录制度。 3.5.2会计记录 (1)公司按《企业会计制度》和《公司会计核算手册》对筹资业务进行会计核算和记录; (2)公司建立股东名册,记录股东姓名或名称、住所及股东所持股份、股票编号以及股东取得股票的日期; (3)公司建立债券存根簿,记录持有人、债券编号、债券总额、票面金额、利率、还本付息期限和方式、债券发行时间等; (4)公司建立借款台账,登记债权人、本金、利率、还本付息期限和方式等; (5)公司财务部定期对会计记录和有关凭证与记录进行核对和检查。 3.5.3档案管理 (1)公司对筹资过程记录以及有关合同或协议,收款凭证、验