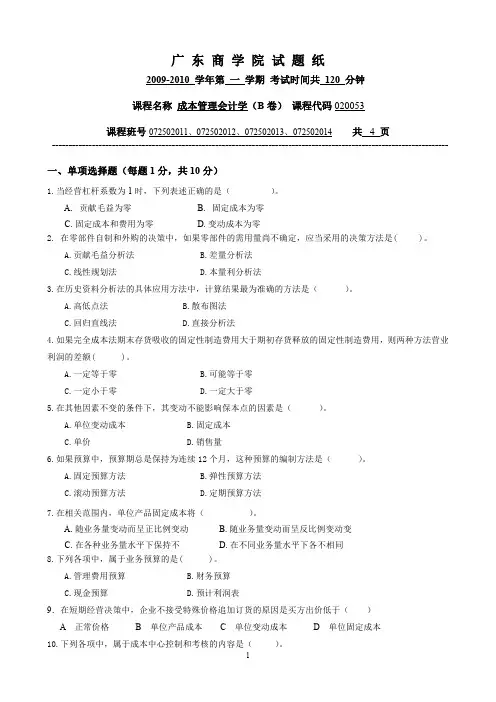

广东商学院成本管理会计试题+答案(B)

- 格式:pdf

- 大小:150.44 KB

- 文档页数:6

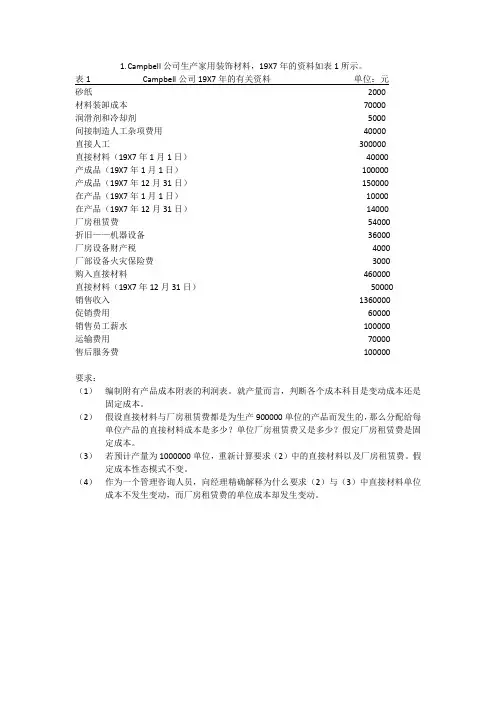

1.Campbell公司生产家用装饰材料,19X7年的资料如表1所示。

表1 Campbell公司19X7年的有关资料单位:元砂纸2000材料装卸成本70000润滑剂和冷却剂5000间接制造人工杂项费用40000直接人工300000直接材料(19X7年1月1日)40000产成品(19X7年1月1日)100000产成品(19X7年12月31日)150000在产品(19X7年1月1日)10000在产品(19X7年12月31日)14000厂房租赁费54000折旧——机器设备36000厂房设备财产税4000厂部设备火灾保险费3000购入直接材料460000直接材料(19X7年12月31日)50000销售收入1360000促销费用60000销售员工薪水100000运输费用70000售后服务费100000要求:(1)编制附有产品成本附表的利润表。

就产量而言,判断各个成本科目是变动成本还是固定成本。

(2)假设直接材料与厂房租赁费都是为生产900000单位的产品而发生的,那么分配给每单位产品的直接材料成本是多少?单位厂房租赁费又是多少?假定厂房租赁费是固定成本。

(3)若预计产量为1000000单位,重新计算要求(2)中的直接材料以及厂房租赁费。

假定成本性态模式不变。

(4)作为一个管理咨询人员,向经理精确解释为什么要求(2)与(3)中直接材料单位成本不发生变动,而厂房租赁费的单位成本却发生变动。

2.某企业只生产和销售一种D产品,有关资料如表2所示:表2 某企业生产和销售D产品的有关资料单位:元单位产品单位售价 6.00购入成本 4.00销售佣金0.25年固定费用房屋租金5500工资费用17600折旧费用2100其他费用4800总计30000要求:(1)如果销售35000件,每年的利润或亏损是多少?(2)如果每件产品增加佣金0.05元,损益平衡点是多少?能销售50000件,利润是多少?(3)假定销售佣金每年为8000元固定工资,则新的保本点应是多少?这样改变是否有利?为什么?(4)如果销售佣金改为达到损益平衡点后,每件增加0.15元,问销售50000件的利润是多少?与要求(2)比较,两种方案哪一种较优?(5)根据要求(3),计算销售多少数量能使采用销售佣金和固定工资方案的利润相等?(6)如果要获利6000元,计算采用佣金方案和采用固定工资方案时的销售量。

广东省东莞市注册会计财务成本管理真题(含答案)学校:________ 班级:________ 姓名:________ 考号:________一、单选题(40题)1.某公司现有发行在外的普通股100万股,每股面值1元,资本公积300万元,未分配利润800万元,股票市价20元/股。

若按10%的比例发放股票股利并按市价折算,发放股票股利后公司资本公积项目的报表列示金额将为( )万元。

A.100B.290C.490D.3002.下列关于股票公开间接发行和不公开直接发行的有关说法中,正确的是()A.向累计超过100人的特定对象发行属于公开发行股票B.公开发行股票易于足额募集资本C.不公开发行可以采用广告的方式发行D.不公开发行手续繁杂,发行成本高3.各项消耗定额或费用比较准确、稳定,而且各月末在产品数量变化不大的产品,其月末在产品成本的计算方法可采用()。

A.在产品按定额成本计算法B.在产品按完工产品计算法C.在产品按约当产量法D.在产品按所耗直接材料费用计算法4.2008年8月22日甲公司股票的每股收盘价格为4.63元,甲公司认购权证的行权价格为每股4.5元,此时甲公司认股权证是()。

A.平价认购权证B.实值认购权证C.虚值认购权证D.零值认购权证5. 在以下各种成本计算方法中,产品成本计算不定期,一般也不存在完工产品与在产品之间费用分配问题的是()。

A.平行结转分步法B.逐步结转分步法C.分批法D.品种法6. 能够反映企业利息偿付安全性的最佳指标是()。

A.利息保障倍数B.流动比率C.税后利息率D.现金流量利息保障倍数7.下列有关债券价值影响因素的表述中,不正确的是()A.对于分期付息的债券,当期限接近到期日时,债券价值向面值回归B.债券价值的高低受利息支付频率的影响C.假设其他条件相同,一般而言债券期限越长,债券价值越大D.当市场利率上升时,债券价值会下降8. 某公司本年的每股收益为2元,将净利润的30%作为股利支付,预计净利润和股利长期保持6%的增长率,该公司的β值为0.8。

<成本管理会计>练习题答案第二章成本概念和分类【练习题】第三章成本会计系统二、练习题1.解答:第四章 分批成本计算练习题1答案:产品成本明细账产品批号:301 开工日期:3月份完工日期:3月份16台 产品名称:A 产品 批量:24台 完工日期:4月份8台3月份各项费用分配:材料费用分配率=13 440÷(16+8)=560 完工产品材料成本=560×16=8960(元) 人工费用分配率=9 408÷(16+8×40%)=490 完工产品人工费用=490×16=7840(元) 制造费用分配率=5 184÷(16+8×40%)=270 完工产品制造费用=270×16=4320(元) 3月份会计分录:借:库存商品——A 产品 21120 贷:基本生产成本——301批 21120 4月份会计分录:借:库存商品 ——A 产品 10432 贷:基本生产成本——301批 10432产品成本明细账产品批号:302 开工日期:3月份 完工日期:3月份4台 产品名称:B 产品 批量:20台 完工日期:4月份16台3月份完工产品成本计算:直接材料费用=900×4=3600直接人工费用=820×4=3280制造费用=1 060×4=42404月份的会计分录:借:库存商品——B产品46040贷:基本生产成本——302批46040练习题2答案:7月份直接人工、制造费用分配表产品成本明细账批号:9024 产品名称:甲产品完工情况:7月20日30件批量:30件投产日期:6月10日产品成本明细账批号:9075 产品名称:乙产品完工情况:6月30日10件批量:50件投产日期:6月3日7月25日40件产品成本明细账批号:9083 产品名称:丙产品完工情况:批量:20件投产日期:7月25日练习题3答案:产品成本计算单产品批号:301 产品名称:甲产品投产日期:3月5日订货单位:新华工厂产品批量:10件完工日期:4月30日产品成本计算单产品批号:302 产品名称:乙产品投产日期:3月15日产品成本计算单产品批号:303 产品名称:丙产品投产日期:3月25日练习题4答案:全年计划产量定额工时=3×1000+4×900=6600年度计划分配率=52800÷6600=812月甲产品应分配的制造费用=8×3×200=4800(元)12月乙产品应分配的制造费用=8×4×100=3200(元)借:基本生产成本——甲 4800基本生产成本——乙 3200贷:制造费用 800012月末制造费用账户的余额=-100+8640-(4800+3200)=540(元)差异分配率=540÷(3×200+4×100)=0.54甲产品应分配的差异=0.54×3×200=324乙产品应分配的差异=0.54×4×100=216借:基本生产成本——甲 324基本生产成本——乙 216贷:制造费用 540第五章分步成本计算练习题1答案:产品成本计算单生产车间:一车间借:自制半成品——甲半成品14000贷:基本生产成本——一车间14000二车间领用半成品单位成本=(10300+14000)÷(400+500)=27 二车间领用半成品总成本=27×700=18900(元)借:基本生产成本——二车间18900贷:自制半成品——甲半成品18900产品成本计算单生产车间:二车间借:库存商品——甲产品36750贷:基本生产成本——二车间36750练习题2答案:第一车间产品成本明细账直接材料分配率=68750÷(200+75)=250直接人工分配率=6900÷(200+75×40%)=30制造费用分配率=11500÷(200+75×40%)=50第二车间产品成本明细账直接材料定额比例=76500÷(250×255)=1.2直接人工定额比例=6000÷(220×85+1300)=0.3 制造费用定额比例=11000÷(220×85+1300)=0.55练习题3答案:约当产量的计算:第一步骤:直接材料=60+40=100加工费=60×40%+40=64第二步骤:直接材料=40加工费=40×50%=20产品成本明细账第一步骤产品成本明细账第二生产步骤完工产品成本计算表甲产品会计分录:借:库存商品247900贷:基本生产成本247900第六章成本分配练习题1答案:直接分配法:供水车间分配率=7380÷(6709-559)=1.2车间分配的水费=1.2×5100=6120(元)厂部分配的水费=1.2×1050=1260(元)供电车间分配率=10 519.2÷(29220-2922)=0.4甲产品分配的电费=0.4×20000=8000(元)车间分配的电费=0.4×2000=800(元)厂部分配的电费=0.4×4298=1719.2(元)借:基本生产成本——甲产品 8000制造费用 6920管理费用 2979.2贷:辅助生产成本——供水车间 7380辅助生产成本——供电车间 10 519.2交互分配法:供水车间交互分配率=7 380÷6 709=1.1供电车间分入的水费=1.1×559=614.9供电车间交互分配率=10 519.2÷29 220=0.36供水车间分入的电费=0.36×2922=1051.92借:辅助生产成本——供水车间 1051.92辅助生产成本——供电车间 614.9贷:辅助生产成本——供电车间 1051.92辅助生产成本——供水车间 614.9供水车间对外分配额=7 380+1051.92-614.9=7817.02供电车间对外分配额=10 519.2+614.9-1051.92=10082.18供水车间对外分配率=7817.02÷(6709-559)=1.2711车间分配的水费=1.2711×5100=6482.61厂部分配的水费=7817.02-6482.61=1334.41供电车间对外分配率=10082.18÷(29220-2922)=0.3831 甲产品分配的电费=0.3831×20000=7662车间分配的电费=0.3831×2000=766.2厂部分配的电费=10082.18-7662-766.2=1653.98借:基本生产成本——甲产品 7662制造费用 7248.81管理费用 2988.39贷:辅助生产成本——供水车间 7817.02辅助生产成本——供电车间 10082.18计划成本分配法:供水车间水费分配:供电车间分配的水费=1.2×559=607.8车间分配的水费=1.2×5100=6120厂部分配的水费=1.2×1050=1260合计 8050.8借:辅助生产成本——供电车间 607.8制造费用 6120管理费用 1260贷:辅助生产成本——供水车间 8050.8供电车间电费分配:供水车间分配的电费=0.38×2922=1110.36甲产品分配的电费=0.38×20000=7600车间分配的电费=0.38×2000=760厂部分配的电费0.38×4298=1633.24合计 11103.6借:辅助生产成本——供水车间 1110.36基本生产成本——甲产品 7600制造费用 760管理费用 1633.24贷:辅助生产成本——供电车间 11103.6供水车间实际费用=7 380+1110.36=8490.36供电车间实际费用=10 519.2+607.8=11127供水车间差异=8490.36-8050.8=439.56供电车间差异=11127- 11103.6=23.4合计 462.96借:管理费用 462.96贷:辅助生产成本——供水车间 439.56辅助生产成本——供电车间 23.4练习题2答案:.某企业生产投入一种材料,经过相同工艺,生产处甲、乙、丙、丁四种联产品,本期发生的联合成本97 600元,其他有关资料如下表所示:要求:(1)实物量分配法联合成本分配率=97 600÷(500000+10000+5000+9000)=0.1863甲产品分配额=0.1863×500000=93150乙产品分配额=0.1863×10000=1863丙产品分配额=0.1863×5000=931.5丁产品分配额=97 600-93150-1863-931.5=1655.5甲产品获得的净收益=115 000-30 000-93150=-8150乙产品获得的净收益=10 000-6 000-1863=2137丙产品获得的净收益=4000-931.5=3068.5丁产品获得的净收益= 30 000-1000-1655.5=27344.5 合计 24400 (2)可实现净值法甲产品可实现的净值=115 000-30 000=85000乙产品可实现的净值=10 000-6000=4000丙产品可实现的净值=4000丁产品可实现的净值=30000-1000=29000合计 122000联合成本分配率=97 600÷122000=0.8甲产品分配额=0.8×85000=68000乙产品分配额=0.8×4000=3200丙产品分配额=0.8×4000=3200丁产品分配额=0.8×29000=23200甲产品获得的净收益=85000-68000=17000乙产品获得的净收益=4000-3200=800丙产品获得的净收益=4000-3200=800丁产品获得的净收益=29000-23200=5800合计 244000(3)按售价分配法甲产品销售收入=0.15×500 000=75000乙产品销售收入=0.5×10000=5000丙产品销售收入=0.8×5000=4000丁产品销售收入=3×9000=27000合计 111000联合成本分配率=97 600÷111000=0.8793甲产品分配额=0.8793×75000=65947.5乙产品分配额=0.8793×5000=4396.5丙产品分配额=0.8793×4000=3517.2丁产品分配额=97 600-65947.5-4396.5-3517.2=23738.8甲产品获得的净收益=75000-65947.5=9052.5乙产品获得的净收益=5000-4396.5=603.5丙产品获得的净收益=4000-3517.2=482.8丁产品获得的净收益=27000-23738.8=3261.2合计 13400(4)从获得的净收益总额来看,第一种方法和第二种方法获得的收益相同。

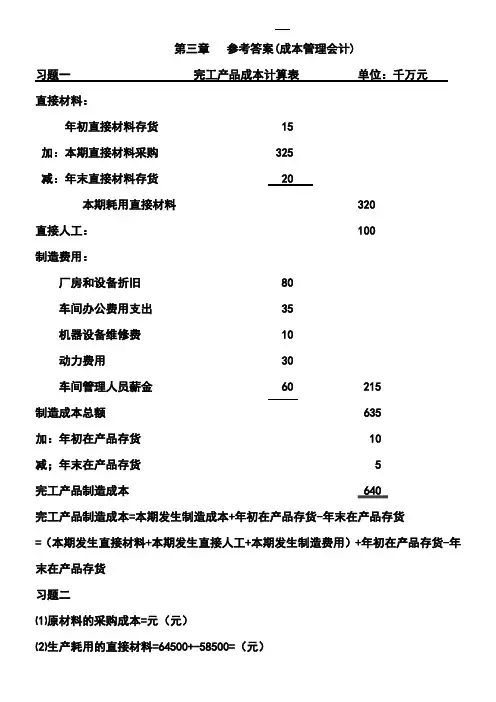

第三章参考答案(成本管理会计)习题一完工产品成本计算表单位:千万元直接材料:年初直接材料存货 15加:本期直接材料采购 325减:年末直接材料存货 20本期耗用直接材料 320直接人工: 100制造费用:厂房和设备折旧 80车间办公费用支出 35机器设备维修费 10动力费用 30车间管理人员薪金 60 215制造成本总额 635加:年初在产品存货 10减;年末在产品存货 5完工产品制造成本 640完工产品制造成本=本期发生制造成本+年初在产品存货-年末在产品存货=(本期发生直接材料+本期发生直接人工+本期发生制造费用)+年初在产品存货-年末在产品存货习题二⑴原材料的采购成本=元(元)⑵生产耗用的直接材料=64500+-58500=(元)⑶当年发生的生产费用总额=40500+-33000=(元)⑷生产中发生的直接人工=--=(元)⑸完工产品成本=(元)⑹主营业务成本=+-=(元)⑺年末资产负债表中存货总额=58500+40500+=(元)习题三⑴采用在产品按定额成本计价法分配完工产品成本和在产品成本在产品定额成本(直接材料)=2000×5×4=40000(元)在产品定额成本(直接人工)=2000×80%×2.5×3.2=12800(元) 在产品定额成本(制造费用)=2000×80%×2.5×1.1=4400(元) 在产品定额成本=40000+12800+4400=57200(元)完工产品成本=(28000+12000+4000)+(+60000+20000)-57200=-57200=(元)⑵定额比例法(分配标准:定额耗用量(工时)或定额成本)直接材料分配率=(28000+)/(8000×5+2000×5)=/50000=3.84(元/千克)直接人工分配率=(12000+60000)/(8000×2.5+2000×80%×2.5)=72000/24000=3(元/小时)制造费用分配率=(4000+20000)/ (8000×2.5+2000×80%×2.5) =24000/24000=1(元/小时)完工产品成本=8000(5×3.84+2.5×3+2.5×1)=(元)月末在产品成本=+72000+24000-=54400(元)习题四⑴第一道工序在产品的完工率=24×50%/(24+30+6)×100%=20%第二道工序在产品的完工率=(24+30×50%)/(24+30+6)×100%=65%第二道工序在产品的完工率=(24+30+6×50%)/(24+30+6)×100%=95%⑵在产品的约当产量(加工费用)=200×20%+400×65%+120×95%=40+260+114=414(件)⑶直接材料分配率=(4500+37590)/(2086+200+400+120)=42090/2806=15(元/件)直接人工分配率=(2070+12930)/(2086+414)=15000/2500=6(元/件)制造费用分配率=(1242+8758)/(2086+414)=10000/2500=4(元/件)完工产品成本=2086×15+2086×6+2086×4=31290+12516+8344=52150(元)在产品成本=42090-31290+15000-12516+10000-8344=10800+2484+1656=14940(元)习题五⑴分工序投料程度和约当产量计算表⑵原材料费用分配率=(5220+9780)/(3720+2280)=15000/6000=2.5(元/件)甲完工产品应负担原材料费用=3720×2.5=9300(元)甲月末在产品应负担原材料费用=15000-9300=5700(元)习题六产品成本计算单(加权平均法)产品名称:甲产品 2009年8月单位:元直接材料的约当产量=210+80=290(件)直接人工的约当产量=210+80×50%=250(件)制造费用的约当产量=210+80×50%=250(件)产品成本计算单(先进先出法)产品名称:甲产品 2009年8月单位:元直接材料的约当产量=40(1-100%)+(250-80)+80=250(件)直接人工的约当产量=40(1-40%)+(250-80)+80×50%=234(件)制造费用的约当产量=40(1-40%)+(250-80)+80×50%=234(件)月末在产品成本(直接材料)=119.2×80=9536月末在产品成本(直接人工)=26×80×50%=1040月末在产品成本(直接材料)=16×80×50%=640完工产品成本(直接材料)=34800-9536=25264完工产品成本(直接人工)=6500-1040=5460完工产品成本(制造费用)=3920-640=3280案例题完工产品成本=(–)++ – = (元)单位产品成本=(/10000+3000)=147.50 (元)利润=[ - ( - )--] ×(1-30%)=(元)从上述的计算可以看出,约翰关于公司没有盈利以及单位成本远高于竞争对手的说法是错误的。