财务管理期末公式复习

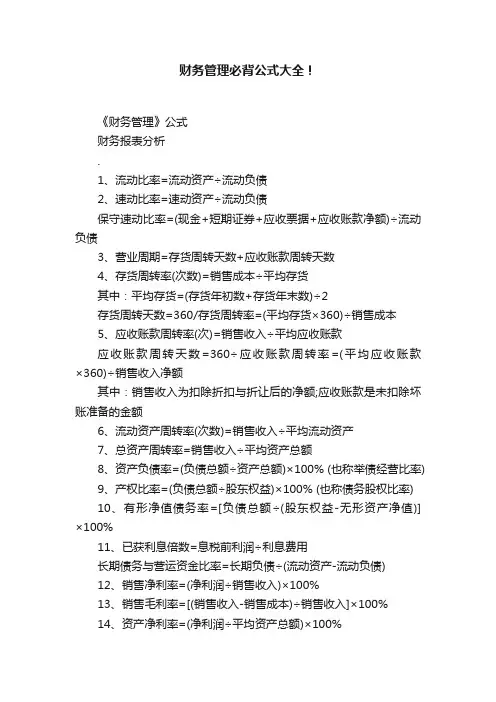

- 格式:docx

- 大小:12.43 KB

- 文档页数:2

时间价值和风险报酬:

复利终值:FVn=PV*PVIF i,n

复利现值:PV=FVn*PVIF i,n

年金(后付年金)复利终值:FVAn=A*FVIFA i,n

年金(后付年金)复利现值:PVAn=A*PVIFA i,n

先付年金复利终值:XFVAn=A*FVIFA i,n*(1+i)

先付年金复利现值:XPVAn=A*PVIFA i,n*(1+i)

延期年金现值:Vo=A*PVIFA i,n*PVIF i,m

永续年金现值:Vo=A*1/i

风险报酬率:K=Rf+Rr=Rf+bV

企业投资管理:

营业NCF=收入*(1-税率)-付现成本*(1-税率)+折旧*税率

非折现现金流量指标:PP(投资回收期)、平均报酬率(ARR)

PP=初始投资额/NCF

ARR=(年均NCF/初始投资额)*100%

折现现金流量指标:NPV(净现值)、PI(获利指数)、IRR(内部报酬率)

NPV=NCF*PVIFA k,n - C (每年NCF相等,不等时各年相加折现)

PI=NPV/C NPV>0,PI>1获利;NPV<0,PI<1亏损

IRR=NCF*PVIFA r,n - C=0 差值法、逐步逼近法(试错法)

若采用资金成本或内部必要报酬率为折现率得出的NPV为正数,那么IRR大于资金成本或必要报酬率。

企业筹资管理:

长期借款资金成本(抵税):Kt=[Rt(1 - T)]/1 - fl

优先股资金成本(不可抵税,每年股利相等):Kp=Dp/Pp(1 - fp)

普通股资金成本(不可抵税,每年股利不等):固定增长股利 Kc=D1/Pc(1 - fc) +g

资本资产定价模型(CAPM): Kc=Rf+β(Rm - Rf)

三杆杠分析:经营杆杠系数(DOL)、财务杆杠系数(DFL)、综合杆杠系数(DCL)

DOL=(ΔEBIT/EBIT)/(ΔS/S)= Q(P-V)/Q(P-V)-F =(S-C)/S-C-F

EBIT=Q(P-V)-F=S-C-F

其中,Q、P与DOL成反比关系,V、F与DOL成正比关系。

DFL=(ΔEPS/EPS)/(ΔEBIT/EBIT)=EBIT/ EBIT-I -[D/(1-T)]

EPS=(EBIT-I)(1-T)-D/N ΔEPS=ΔEBIT(1-T)/N

其中,为正数的因素与DFL成反比,负数因素与DFL成反比。

DCL=DOL*DFL=S-C/EBIT-I-[D/(1-T)]

每股利润分析法:其中斜率 1/N

优先股与债券相比(平行,没有无差别点);债券的利息具有抵税作用,所以债券总在优先股上方。

债券与普通股存在无差别点,低于点时,普通股大于债券;高于点时,债券大于普通股。

优先股与普通股有无差别点,低于点时,普通股大于优先股;高于点时,优先股大于普通股。 营运资金管理:

存货模型(只考虑机会成本与固定转换成本):

TC=(Q/2) *K+ (T/Q)*F,(2TF/K)^1/2,TC=(2TFK)^1/2

经济订货批量模型:

TIC=H*(Q/2)+(FS/Q),Q=(2FS/H)^1/2,TIC=(2FSH)^1/2