附表3 流动资金估算表

- 格式:xlsx

- 大小:11.85 KB

- 文档页数:2

财务评价案例分析为了进一步弄清楚财务评价辅助报表与基本报表的资料走向关系,提高实际动手编制报表的能力,本节以某新建生产性建设项目经济评价案例作为演示性示例,说明各报表制作的基本过程。

一、项目背景某新建项目,其可行性研究已完成市场需求预测、生产规模、工艺技术方案、建厂条件和厂址方案、环境保护、工厂组织和劳动定员以及项目实施规划诸方面的研究论证和多方案比较。

项目财务评价在此基础上进行。

项目基准收益率为12%,行业投资利润率为8%,基准投资回收期为8。

3年.二、基础数据1、生产规模和产品方案。

生产规模为年产1。

65万吨某工业产品。

产品方案为A型及B型两种,以A型为主.2、实施进度。

项目拟两年建成,第三年投产,当年生产负荷达到设计能力的70%,第四年达到90%,第五年达到100%。

生产期按8年考虑,计算期为10年。

3、建设投资估算。

建设投资估算表见附表1-1.其中外汇按1美元兑换6.36人民币计算。

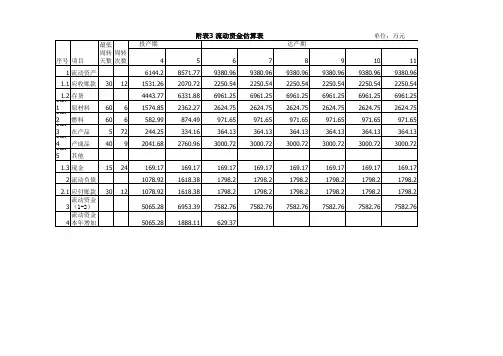

4、流动资金估算。

采用分项详细估算法进行估算,应收帐款最低周转天数为36天,现金最低周转天数为18天,应付帐款最低周转天数为40天,外购原材料、燃料、在产品、产成品的最低周转天数均为30天。

5、资金来源。

项目资本金为9970万元,其中用于流动资金1110万其余为借款。

资本金由甲、乙两个投资方出资,其中甲方出资4000万元,从达产期开始,每年分红按出资额的15%进行,经营期末收回投资。

建设投资贷款于不同的金融机构,所有贷款在建设期间只计息不还款。

外汇全部通过中国银行向国外借款,年利率为8%,从投产开始还本付息,在投产期只偿还利息不还本金,达到设计生产能力后每年年末付清利息并分4年等额偿还本金;人民币建设投资部分由中国建设银行提供贷款,年利率为6.2%,从投产期开始分6年每年年末等额偿还本金和利息;流动资金由中国工商银行提供贷款,年利率5.9%,每年年末只偿还利息,本金期末一次偿还。

投资分年使用计划按第一年60%,第二年40%的比例分配。

某建设项目流动资金估算案例某建设项目达到设计生产能力后,全厂定员为l100人,工资和福利费按照每人每年7200元估算。

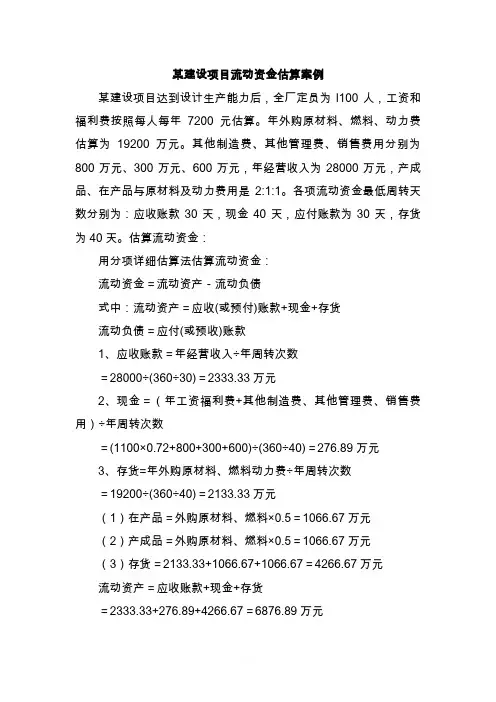

年外购原材料、燃料、动力费估算为19200万元。

其他制造费、其他管理费、销售费用分别为800万元、300万元、600万元,年经营收入为28000万元,产成品、在产品与原材料及动力费用是2:1:1。

各项流动资金最低周转天数分别为:应收账款30天,现金40天,应付账款为30天,存货为40天。

估算流动资金:用分项详细估算法估算流动资金:流动资金=流动资产-流动负债式中:流动资产=应收(或预付)账款+现金+存货流动负债=应付(或预收)账款1、应收账款=年经营收入÷年周转次数=28000÷(360÷30)=2333.33万元2、现金=(年工资福利费+其他制造费、其他管理费、销售费用)÷年周转次数=(1100×0.72+800+300+600)÷(360÷40)=276.89万元3、存货=年外购原材料、燃料动力费÷年周转次数=19200÷(360÷40)=2133.33万元(1)在产品=外购原材料、燃料×0.5=1066.67万元(2)产成品=外购原材料、燃料×0.5=1066.67万元(3)存货=2133.33+1066.67+1066.67=4266.67万元流动资产=应收账款+现金+存货=2333.33+276.89+4266.67=6876.89万元(4)流动负债=应付账款=年外购原材料、燃料、动力费÷年周转次数=19200÷(360÷30)=1600万元流动资金=流动资产-流动负债=6876.89-1600=5276.89万元Welcome To Download !!!欢迎您的下载,资料仅供参考!。