投资估算表与流动资金估算表

- 格式:docx

- 大小:51.07 KB

- 文档页数:11

第三章建设项目决策和设计阶段工程造价的预测(6)(3)类似工程预算法利用技术条件与设计对象相类似的已完工程或在建工程的工程造价资料来编制拟建工程设计概算的方法。

适用:拟建工程项目在建筑面积、结构构造特征要与已建工程基本一致,如层数相同、面积相似、结构相似、工程地点相似等,采用此方法时必须对建筑结构差异和价差进行调整。

①建筑结构差异的调整(同概算指标法)结构变化修正概算指标(元/m2)=J+Q1P1-Q2P2②价差调整■造价资料有人、材、机用量时,采用拟建工程所在地的人、材、机的单价,计算人、材、机费,再取费。

■造价资料只有人、材、机费和企业管理费费用或费率时,对价格差异进行调整。

D=A×KK=a%×K1+b%×K2+c%×K3+d%×K4式中:D--拟建工程成本单价;A--类似工程成本单价;K--成本单价综合调整系数;成本单价,企业内部可控的。

税金、利润、规费,不是通过调差来计算的,受市场和政策影响。

调差只调成本,然后再计算利润、规费和税金a%、b%、c%、d%——类似工程预算的人工费、材料费、施工机具使用费、企业管理费占预算成本的比重,如:a%=类似工程人工费/类似工程预算成本×100%,b%、c%、d%类同;K 1、K2、K3、K4——拟建工程地区与类似工程预算造价在人工费、材料费、施工机具使用费、企业管理费之间的差异系数,如:K1=拟建工程概算的人工费(或工资标准)/类似工程预算人工费(或地区工资标准),K2、K3、K4类同。

【例3.2.2】某地拟建一工程,与其类似的已完工程单方工程造价为4500元/m2,其中人工、材料、施工机具使用费分别占工程造价的15%、55%和10%,拟建工程地区与类似工程地区人工、材料、施工机具使用费差异系数分别为1.05.1.03和0.98。

假定以人、材、机费用之和为基数取费,综合费率为25%。

用类似工程预算法计算的拟建工程适用的综合单价。

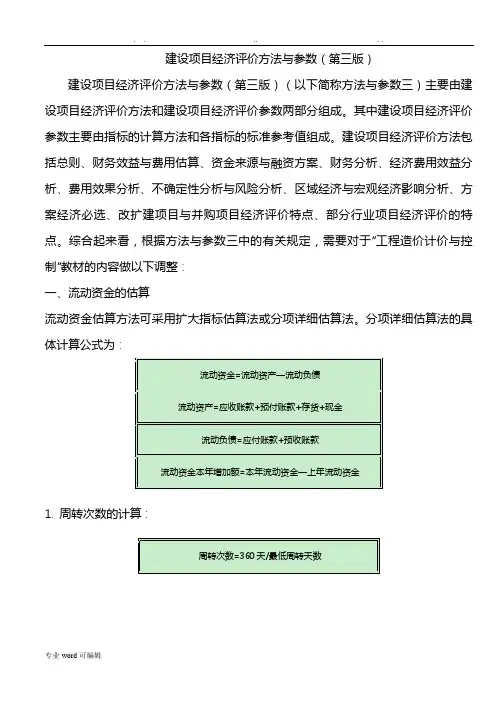

建设项目经济评价方法与参数(第三版)建设项目经济评价方法与参数(第三版)(以下简称方法与参数三)主要由建设项目经济评价方法和建设项目经济评价参数两部分组成。

其中建设项目经济评价参数主要由指标的计算方法和各指标的标准参考值组成。

建设项目经济评价方法包括总则、财务效益与费用估算、资金来源与融资方案、财务分析、经济费用效益分析、费用效果分析、不确定性分析与风险分析、区域经济与宏观经济影响分析、方案经济必选、改扩建项目与并购项目经济评价特点、部分行业项目经济评价的特点。

综合起来看,根据方法与参数三中的有关规定,需要对于“工程造价计价与控制”教材的内容做以下调整:一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:1. 周转次数的计算:各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

2. 流动资产的估算。

(1)存货的估算。

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:(2)应收账款估算。

应收账款是指企业对外销售商品、提供劳务尚未收回的资金,计算公式为:(3)预付账款估算。

预付账款是指企业为购买各类材料、半成品或服务所预先支付的款项,计算公式为:(4)现金需要量估算。

项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:3. 流动负债估算。

流动负债是指将在一年(含一年)或者超过1年的一个营业周期内偿还得债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。

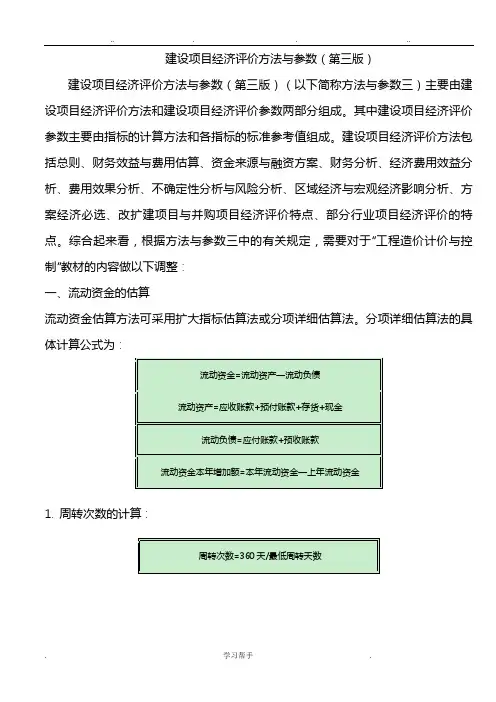

建设项目经济评价方法与参数(第三版)建设项目经济评价方法与参数(第三版)(以下简称方法与参数三)主要由建设项目经济评价方法和建设项目经济评价参数两部分组成。

其中建设项目经济评价参数主要由指标的计算方法和各指标的标准参考值组成。

建设项目经济评价方法包括总则、财务效益与费用估算、资金来源与融资方案、财务分析、经济费用效益分析、费用效果分析、不确定性分析与风险分析、区域经济与宏观经济影响分析、方案经济必选、改扩建项目与并购项目经济评价特点、部分行业项目经济评价的特点。

综合起来看,根据方法与参数三中的有关规定,需要对于“工程造价计价与控制”教材的内容做以下调整:一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:1. 周转次数的计算:各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

2. 流动资产的估算。

(1)存货的估算。

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:(2)应收账款估算。

应收账款是指企业对外销售商品、提供劳务尚未收回的资金,计算公式为:(3)预付账款估算。

预付账款是指企业为购买各类材料、半成品或服务所预先支付的款项,计算公式为:(4)现金需要量估算。

项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:3. 流动负债估算。

流动负债是指将在一年(含一年)或者超过1年的一个营业周期内偿还得债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。

流动资金估算方法流动资金是佛生产经营性工程投产后,为进行正常生产运营,用于购置原材料、燃料,支付工资及其他经营费用等所需的周转资金。

个别情况或者小型工程可采用扩大指标法。

流动资金估算一般采用分项详细估算法。

1、扩大指标估算法扩大指标估算法是一种简化的流动资金估算方法,一般可参照同类企业流动资金占销售收入、经营本钱的比例,或者单位产量占用流动资金的数额估算。

虽然扩大指标估算法简便易行,但准确度不高,一般适用于工程建议书阶段的流动资金估算。

2、分项详细估算法对流动流动构成的各项流动资产和流动负债分别进行估算。

在可行性研究中,为简化起见,仅对存货、现金、应收账款和应付账款4项内容进行估算,计算公式为:流动资金=流动资产—流动负债流动资产=应收账款+存货+现金流动负债=应付账款流动资金本年增加额=本年流动资金—上年流动资金流动资金估算的具体步骤,首先计算存货、现金、应收账款和应付账款的年周转次数,然后再分项估算占用资金额。

1〕周转次数计算周转次数计算公式为:周转次数=360/最低周转天数存货、现金、应收账款和应付账款的最低周转天数,参照类似企业的平均周转天数并结合工程特点确定,或按部门(行业)规定计算。

2〕存货估算存货是企业为销售或耗用而储藏的各种货物,主要有原材料、辅助材料、燃料、低值易耗品、修理用备件、包装物、在产品、自制半成品和产成品等。

为简化计算,仅考虑外购原材料、外购燃料、在产品和产成品,并分项进行计算。

计算公式为:存货=外购原材料+外购燃料+在产品+产成品外购原材料占用资金=年外购原材料总本钱/原材料周转次数外购燃料=年外购燃料/按种类分项周转次数在产品=(年外购原材料+年外购燃料+年工资及福利费+年修理费+年其他制造费用)/在产品周转次数产成品=年经营本钱/产成品周转次数3〕应收账款估算应收账款是指企业已对外销售商品、提供劳务尚未收回的资金,包括很多科目,一般只计算应收销售款。

计算公式为:应收账款=年销售收入/应收账款周转次数4〕现金需要量估算工程流动资金中的现金是指货币资金,即企业生产运营活动中停留于货币形态的那一局部资金,包括企业存现金和银行存款。

三、物流中心建设项目投资估算1.物流中心建设项目投入总资金估算汇总表表1项目总投资估算表单位:万元投资项目投资计划备注1建设投资61001.1房屋建筑工程费26681.1.1物流信息大楼5901.1.2驾驶员之家6751.1.3物流商务区6751.1.4大型物资仓储及加工区4251.1.5配送中心3031.2设备购置费5101.2.1信息设备购置2001.2.2办公及生活用家具购置601.2.3装卸运输设备购置2501.3工程建设及其它费用14001.3.1征地费105070000元/亩1.3.2拆迁、补助费101.3.3建设单位管理费801.3.4勘察设计费1201.3.5水电增容费601.3.6质量监理及其它费用801.4总图工程11901.5预备费用3322铺底流动资金4073总计65072.物流中心建设项目流动资金估算表表1项目流动资金估算表单位:万元序号项目201520162017201820192020 1流动资产415821821821821821 1.1应收帐款400800800800800800 1.2现金1521212121212流动负债817171717172.1应付帐款817171717173流动资金(1-2)407805805805805805 4流动资金本年增加额4073980000表2项目流动资金估算表续表单位:万元序号项目202120222023202420251流动资产8218218218218211.1应收帐款8008008008008001.2现金21212121212流动负债17171717172.1应付帐款17171717173流动资金(1-2)8058058058058054流动资金本年增加额00000表3项目营业收入及税金估算表单位:万元序号项目201520162017201820192020 1营业收入240048004800480048004800 1.1信息咨询服务收入1500300030003000300030001.2餐饮住宿及其他收入480960960960960960 1.3仓储收入215430430430430430 1.4吊费收入205410410410410410 2营业税金及附加124.8249.6249.6249.6249.6249.62.1营业税(5%)120240240240240240 2.2城市维护建设税(1%) 1.2 2.4 2.4 2.4 2.4 2.4 2.3教育费附加(3%)3.67.27.27.27.27.2表4项目销售收入及税金估算表续表单位:万元序号项目202120222023202420251营业收入480048004800480048001.1信息咨询服务收入300030003000300030001.2餐饮住宿及其他收入9609609609609601.3仓储收入430430*********1.4吊费收入410410*********2营业税金及附加249.6249.6249.6249.6249.62.1营业税(5%)2402402402402402.2城市维护建设税(1%) 2.4 2.4 2.4 2.4 2.42.3教育费附加(3%)7.27.27.27.27.2三、物流中心建设项目成本费用估算表5总成本费用估算表单位:万元序号项目2015201620172018201920201经营成本4608108108108108101.1营业费用1502002002002002001.2管理费用2003003003003003001.3燃料动力费1002002002002002001.4维护费1001001001001001.5其它1010101010102折旧费3493493493493491+2总成本费用46011591159115911591159表6总成本费用估算表续表单位:万元序号项目202120222023202420251经营成本810810*********1.1营业费用2002002002002001.2管理费用3003003003003001.3燃料动力费2002002002002001.4维护费1001001001001001.5其它10101010102折旧费3493493493493491+2总成本费用11591159115911591159四、物流中心建设项目财务评价报表1.物流中心建设项目财务现金流量表表7项目财务现金流量表单位:万元序号项目201520162017201820192020 1现金流入2400480048004800480048001.1营业收入240048004800480048004800 1.2回收固定资产余值1.3回收流动资金2现金流出754523051907190719071907 2.1固定资产投资61002.2流动资金4073980000 2.3经营成本460810810810810810 2.4营业税金及附加125250250250250250 2.5所得税454848848848848848 3净现金流量(1-2)-514524952893289328932893 4累计净现金流量-5145-2651242313560278920 5所得税前净现金流量-469133423740374037403740 6所得税前累计净现金流量-4691-134923916132987213613 7净现金流量折现-467820622173197617961633 8累计净现金流量折现-4678-2616-443153333294962 9所得税前净现金流量折现-426527622810255523222111 10累计税前净现金流量折现-4265-15031308386261858296表8项目财务现金流量表续表单位:万元序号项目20212022202320242025 1现金流入480048004800480082121.1营业收入480048004800480048001.2回收固定资产余值26081.3回收流动资金8052现金流出190719071907190719072.1固定资产投资2.2流动资金000002.3经营成本810810********* 2.4营业税金及附加250250250250250 2.5所得税8488488488488483净现金流量(1-2)28932893289328936305 4累计净现金流量1181214705175982049026795 5所得税前净现金流量37403740374037407153所得税前累计净现金流61735321093248342857435727量7净现金流量折现14841349122711152210 8累计净现金流量折现6446779690231013812348所得税前净现金流量折919191745158614422507现累计税前净现金流量折101021611961135471498917496现2.物流中心建设项目损益和利润分配表表9项目损益和利润分配表单位:万元序号项目201520162017201820192020 1营业收入240048004800480048004800 2营业税金及附加125250250250250250 3总成本费用46011591159115911591159 4利润总额(1-2-3)181533913391339133913391 5所得税454848848848848848 6税后利润(4-5)136125432543254325432543 7可供分配利润136125432543254325432543 7.1盈余公积金136254254254254254 7.2未分配利润1225228922892289228922898累计未分配利润12253514580380921038112670表10项目损益和利润分配表续表单位:万元序号项目202120222023202420251营业收入480048004800480048002营业税金及附加2502502502502503总成本费用11591159115911591159利润总额(1-2-4339133913391339133913)5所得税8488488488488486税后利润(4-5)254325432543254325437可供分配利润254325432543254325437.1盈余公积金2542542542542547.2未分配利润228922892289228922898累计未分配利润1495917248195372182624115表11物流中心建设项目投资评价指标指标所得税后所得税前财务内部收益率53.24%75.98%财务净现值12347.6417495.94静态投资回收期 2.92 2.36动态投资回收期 3.22 2.53投资净利率41.18%。

建设项目经济评价方法与参数(第三版)建设项目经济评价方法与参数(第三版)(以下简称方法与参数三)主要由建设项目经济评价方法和建设项目经济评价参数两部分组成。

其中建设项目经济评价参数主要由指标的计算方法和各指标的标准参考值组成。

建设项目经济评价方法包括总则、财务效益与费用估算、资金来源与融资方案、财务分析、经济费用效益分析、费用效果分析、不确定性分析与风险分析、区域经济与宏观经济影响分析、方案经济必选、改扩建项目与并购项目经济评价特点、部分行业项目经济评价的特点。

综合起来看,根据方法与参数三中的有关规定,需要对于“工程造价计价与控制”教材的内容做以下调整:一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:1. 周转次数的计算:周转次数=360天/最低周转天数各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

2. 流动资产的估算。

(1)存货的估算。

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:(2)应收账款估算。

应收账款是指企业对外销售商品、提供劳务尚未收回的资金,计算公式为:I应收账款=年经营成本/应收账款周转次数(3)预付账款估算。

预付账款是指企业为购买各类材料、半成品或服务所预先支付的款项,计算公式为:—I预付账款=外购商品或服务年费用金额/预付账款周转次数(4)现金需要量估算。

项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:I现金=(年工资及福利费+年其他费用)/现金周转次数年其他费用=制造费用+管理费用+营业费用一(以上三项费用中所含的工资及福利费、折旧费、摊销费、修理费)3. 流动负债估算。

工程投资项目流动资金的估算流动资金,又称“营运资金〈周转资金。

伴随固定资产投资而发生的流动资金是工程投资项目前期工作中总投资估算的重要组成部分。

任何一项工程项目要想在建设完工后顺利投入生产,都必须具有足够项目正常运行所必需的流动资金。

然而正因为流动资金是在生产期投入,在建设期就往往被忽视或者为了控制总投资规模而被调整。

项目流动资金因此在工程投资项目前期工作中重视流动资金的合理估算和积极筹措是十分重要的。

1.工程投资项目流动资金的构成工程投资项目前期工作中,一般采用简化方法估算流动资金。

这里流动资金是流动资产与流动负债的差值,流动资产包括存货、现金和应收账款,流动负债只考虑应付账款。

存货主要包括为保证正常生产需要而用于储备原材料、燃料、备品、备件等的储备资金、正常生产条件下处于生产过程中的生产品占用的生产资金,和产成品入库后至销售前这段时间中产成品占用的成品资金。

现金是指企业生产运营活动中停留于货币形态的那部分资金,包括企业库存现金和银行存款。

应收账款一般只计算应收销售款。

应付账款主要指赊购原材料、燃料而应付的账款。

2.工程投资项目流动资金的估算方法按项目具体情况,项目建议书阶段一般采用扩大指标方法,参照同类项目流动资金占销售收入、经营成本或固定资产投资的比率,或参照同类项目单位产量占用流动资金的数额估算流动资金。

预可行性研究和可行性研究阶段一般采用分项详细估算法,即分别按项目占用的存货、现金、应收账款和应付账款估算非定额流动资金。

估算公式是:流动资金=流动资产-流动负债流动资产=现金+应收及预付账款+存货流动负债二应付及预收账款现金=(年工资及福利费用十年其他费用)/周转次数年其他费用=制造费用+管理费用+财务费用+销售费用-以上四项包括的工资及福利、折旧费、维简费、摊销费、修理费和利息支出周转次数=360/最低需要周转天数应收(预付)账款二年经营成本/周转次数存货估算包括各种外购原材料、燃料、包装物、低值易耗品、在产品、外购商品、协作配件、自制半成品和产成品:外购原材料、燃料=年外购远材料燃料费用/周转次数在产品=(年外购原材料燃料及动力费+年工资及福利费十年修理费十年其他制造费用)/周转次数产成品二年经营成本/周转次数应付账款=(年外购原材料燃料动力+备品备件费用)/周转次数需要说明的是,流动资金估算中涉及到的原材料、燃料及动力费用时均应包括增值税进项税额,涉及到销售收入时应包括销项税额。

建设项目经济评价方法与参数(第三版)建设项目经济评价方法与参数(第三版)(以下简称方法与参数三)主要由建设项目经济评价方法和建设项目经济评价参数两部分组成。

其中建设项目经济评价参数主要由指标的计算方法和各指标的标准参考值组成。

建设项目经济评价方法包括总则、财务效益与费用估算、资金来源与融资方案、财务分析、经济费用效益分析、费用效果分析、不确定性分析与风险分析、区域经济与宏观经济影响分析、方案经济必选、改扩建项目与并购项目经济评价特点、部分行业项目经济评价的特点。

综合起来看,根据方法与参数三中的有关规定,需要对于“工程造价计价与控制”教材的内容做以下调整:一、流动资金的估算流动资金估算方法可采用扩大指标估算法或分项详细估算法。

分项详细估算法的具体计算公式为:1. 周转次数的计算:各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定,或按部门(行业)规定,在确定最低周转天数时应考虑储存天数、在途天数,并考虑适当的保险系数。

2. 流动资产的估算。

(1)存货的估算。

存货是指企业在日常生产经营过程中持有以备出售,或者仍然处在生产过程,或者在生产或提供劳务过程中将消耗的材料或物料等,包括各类材料、商品、在产品、半成品和产成品等。

为简化计算,项目评价中仅考虑外购原材料、燃料、其他材料、在产品和产成品,并分项进行计算。

计算公式为:(2)应收账款估算。

应收账款是指企业对外销售商品、提供劳务尚未收回的资金,计算公式为:(3)预付账款估算。

预付账款是指企业为购买各类材料、半成品或服务所预先支付的款项,计算公式为:(4)现金需要量估算。

项目流动资金中的现金是指为维持正常生产运营必须预留的货币资金,计算公式为:3. 流动负债估算。

流动负债是指将在一年(含一年)或者超过1年的一个营业周期内偿还得债务,包括短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。