3201D1无形资产审定表

- 格式:xls

- 大小:19.00 KB

- 文档页数:1

索 引 号D1页 次1执 行 人签 名审计项目编 制 人会计截止日复 核 人索引号未 审 数调 整 数

d1-1d1-2d1-3d1-4d1-5

合 计

审计结论 审定数可以确认。审计说明及调整分录其他无形资产非专利技术商标权土地使用权专利权项 目审 定 数期初余额XX会 计 师 事 务 所无 形 资 产 审 定 表

被 审 计单位名称日 期无形资产

索 引 号D1页 次1执 行 人签 名审计项目编 制 人会计截止日复 核 人索引号未 审 数调 整 数

d1-1d1-2d1-3d1-4d1-5

合 计

审计结论 审定数可以确认。审计说明及调整分录其他无形资产非专利技术商标权土地使用权专利权项 目审 定 数期初余额XX会 计 师 事 务 所无 形 资 产 审 定 表

被 审 计单位名称日 期无形资产

附录: 会计科目代码表 (2007年工业企业)

顺序号 科目代码 科目名称 顺序号 科目代码 科 目 名 称

一、资产类 50 2211 应付职工薪酬

51 2221 应交税费

1 1001 库存现金 52 2231 应付股利

2 1002 银行存款 53 2232 应付利息

3 1015 其他货币资金 54 2241 其他应付款

4 1101 交易性金融资产 55 2314 代理业务负债

5 1121 应收票据 56 2401 预提费用

6 1122 应收账款 57 2411 预计负债

7 1123 预付账款 58 2501 递延收益

8 1131 应收股利 59 2601 长期借款

9 1132 应收利息 60 2602 长期债券

10 1231 其他应收款 61 2801 长期应付款

11 1241 坏账准备 62 2802 未确认融资费用

12 1321 代理业务资产 63 2811 专项应付款

13 1401 材料采购 64 2901 递延所得税负债

14 1402 在途物资 三、共同类 15 1403 原材料

16 1404 材料成本差异 65 3101 衍生工具

17 1406 库存商品 66 3201 套期工具

18 1407 发出商品 67 3202 被套期项目

19 1410 商品进销差价 四、所有者权益类 20 1411 委托加工物资

21 1412 包装物及低值易耗品 68 4001 实收资本

22 1461 存货跌价准备 69 4002 资本公积

23 1501 待摊费用 70 4101 盈余公积

24 1521 持有至到期投资 71 4103 本年利润

25 1522 持有至到期投资减值准备 72 4104 利润分配

26 1523 可供出售金融资产 73 4201 库存股

27 1524 长期股权投资 五、成本类 28 1525 长期股权投资减值准备

附件:

科学事业单位会计制度

目 录

第一部分 总说明

第二部分 会计科目名称和编号

第三部分 会计科目使用说明

第四部分 会计报表格式

第五部分 财务报表编制说明

- 1 -

第一部分 总说明

一、为了规范科学事业单位的会计核算,保证会计信息质量,

根据《中华人民共和国会计法》、《事业单位会计准则》,结合《科

学事业单位财务制度》规定,制定本制度。

二、本制度适用于各级各类科学事业单位。

三、科学事业单位对基本建设投资的会计核算在执行本制度的

同时,还应当按照国家有关基本建设会计核算的规定单独建账、单

独核算。

四、科学事业单位会计核算一般采用收付实现制,但部分经济

业务或者事项的核算应当按照本制度的规定采用权责发生制。

五、科学事业单位应当按照《科学事业单位财务制度》的规定

对固定资产计提折旧、对无形资产进行摊销。

六、科学事业单位会计要素包括资产、负债、净资产、收入和

支出。

七、科学事业单位应当按照下列规定运用会计科目:

(一)科学事业单位应当按照本制度的规定设置和使用会计科

目。在不影响会计处理和编报财务报表的前提下,可以根据实际情

况自行增设、减少或合并某些明细科目。

(二)本制度统一规定会计科目的编号,以便于填制会计凭证、

登记账簿、查阅账目,实行会计信息化管理。科学事业单位不得打

乱重编。

(三)科学事业单位在填制会计凭证、登记会计账簿时,应当

- 2 -

填列会计科目的名称,或者同时填列会计科目的名称和编号,不得

只填列科目编号、不填列科目名称。

(四)实施内部成本费用管理的科学事业单位,应当设置成本

费用类辅助核算会计科目,对单位内部成本费用进行核算。

八、科学事业单位应当按照下列规定编报财务报表:

(一)科学事业单位的财务报表由会计报表及其附注构成。会

计报表包括资产负债表、收入支出表、财政补助收入支出表。

(二)科学事业单位的财务报表应当按照月度和年度编制。

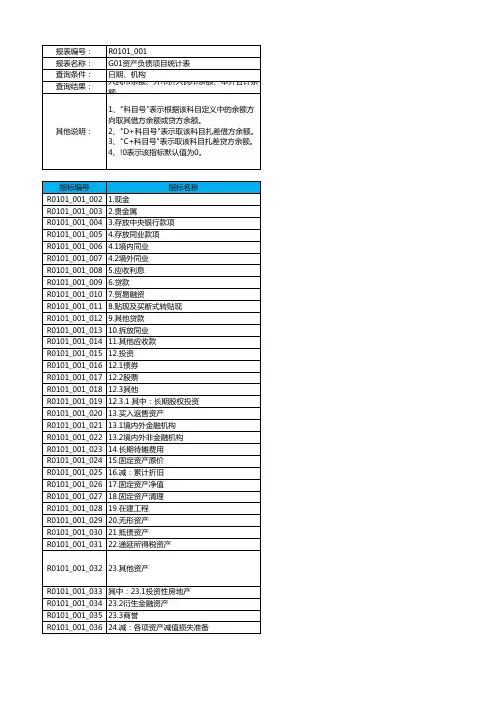

报表编号:R0101_001

报表名称:G01资产负债项目统计表

查询条件:日期、机构

查询结果:人民币余额、外币折人民币余额、本外合计余额

其他说明:1、"科目号"表示根据该科目定义中的余额方向取其借方余额或贷方余额。2、"D+科目号"表示取该科目扎差借方余额。3、"C+科目号"表示取该科目扎差贷方余额。4、!0表示该指标默认值为0。指标编号指标名称

R0101_001_0021.现金

R0101_001_0032.贵金属

R0101_001_0043.存放中央银行款项

R0101_001_0054.存放同业款项

R0101_001_0064.1境内同业

R0101_001_0074.2境外同业

R0101_001_0085.应收利息

R0101_001_0096.贷款

R0101_001_0107.贸易融资

R0101_001_0118.贴现及买断式转贴现

R0101_001_0129.其他贷款

R0101_001_01310.拆放同业

R0101_001_01411.其他应收款

R0101_001_01512.投资

R0101_001_01612.1债券

R0101_001_01712.2股票

R0101_001_01812.3其他

R0101_001_01912.3.1 其中:长期股权投资

R0101_001_02013.买入返售资产

R0101_001_02113.1境内外金融机构

R0101_001_02213.2境内外非金融机构

R0101_001_02314.长期待摊费用

R0101_001_02415.固定资产原价

R0101_001_02516.减:累计折旧

R0101_001_02617.固定资产净值

R0101_001_02718.固定资产清理

R0101_001_02819.在建工程

R0101_001_02920.无形资产

R0101_001_03021.抵债资产

R0101_001_03122.递延所得税资产

R0101_001_03223.其他资产

第1篇

一、概述

随着我国经济的持续增长和人民生活水平的不断提高,旅游业作为国民经济的重要组成部分,近年来发展迅速。本报告以某旅游业公司为例,对其财务状况进行深入分析,旨在揭示公司的经营成果、财务状况和盈利能力,为公司未来的发展提供决策依据。

二、公司基本情况

某旅游业公司成立于2005年,主要从事国内外旅游业务,包括团队旅游、散客旅游、旅游咨询服务等。公司总部位于我国某一线城市,下设多个分公司和办事处,业务范围覆盖全国及海外多个国家和地区。

三、财务报表分析

(一)资产负债表分析

1. 资产结构分析

截至2022年底,公司总资产为10亿元,其中流动资产占比65%,非流动资产占比35%。流动资产中,货币资金占比最高,为20%,其次是应收账款和存货。非流动资产中,固定资产占比最高,为20%,其次是长期投资和无形资产。

2. 负债结构分析

截至2022年底,公司总负债为6亿元,其中流动负债占比70%,非流动负债占比30%。流动负债中,短期借款占比最高,为25%,其次是应付账款和预收账款。非流动负债中,长期借款占比最高,为15%。

3. 所有者权益分析

截至2022年底,公司所有者权益为4亿元,占公司总资产的40%。其中,实收资本占比最高,为30%,其次是资本公积和盈余公积。

(二)利润表分析

1. 营业收入分析

2022年,公司实现营业收入8亿元,同比增长15%。其中,旅游业务收入占比最高,为60%,其次是旅游咨询服务收入。 2. 营业成本分析

2022年,公司营业成本为5亿元,同比增长10%。其中,旅游业务成本占比最高,为40%,其次是旅游咨询服务成本。

3. 期间费用分析

2022年,公司期间费用为1亿元,同比增长5%。其中,销售费用占比最高,为30%,其次是管理费用和财务费用。

4. 利润分析

2022年,公司实现净利润0.3亿元,同比增长10%。其中,营业利润为0.5亿元,同比增长20%;利润总额为0.4亿元,同比增长15%。