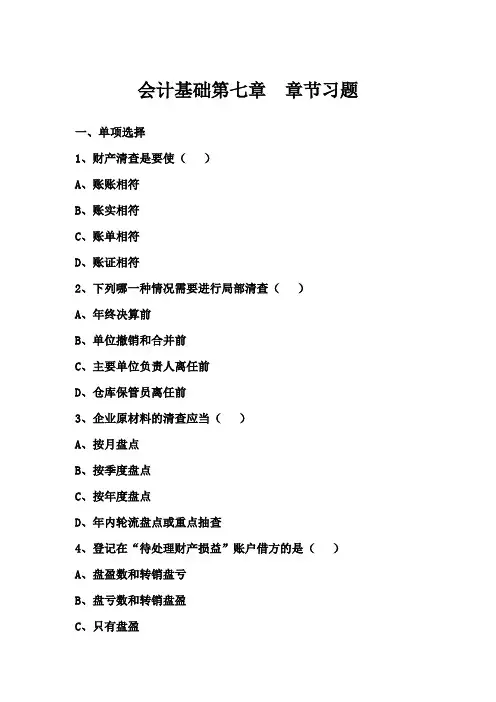

基础会计练习七习题一

- 格式:docx

- 大小:17.38 KB

- 文档页数:2

某年4月份,星海公司的甲材料购进、发出和结存情况,见下表。

要求:分别采用先进先出法、全月一次加权平均法和移动加权平均法计算星海公司甲

材料本月发出和期末结存的实际成本。

1.先进先出法

4月8日发出成本=1000*50+500*55=77500(元)

4月18日发出成本=700*55+300*54=54700(元)

4月28日发出成本=1200*54=64800(元)

4月份结存的甲材料成本=100*54+800*56=50200(元)

** 年 凭证

编号

摘要 收入 发出 结存

月 日 数量 单价 金额 数量 单价 金额 数量 单价 金额

4 1 期初结存 1000 50 50000

5 购进 1200 55 66000 1000 1200 50 55 50000

66000

8 发出 1000 500 50 55 50000 27500 700 55 38500

15 购进 1600 54 86400 700 1600 55 54 38500

86400

18 发出 700 300 55 54 38500 16200 1300 54 70200

25 购进 800 56 44800 1300 800 54 56 70200

44800

28 发出 1200 54 64800 100 800 54 56 5400

44800

4 30 本月合计 3600 54.78 197200 3700 53.24 197000 900 55.78 50200

2.全月一次加权平均法

** 年 凭证

编号

摘要 收入 发出 结存

月 日 数量 单价 金额 数量 单价 金额 数量 单价 金额

4 1 期初结存 1000 50 50000

5 购进 1200 55 66000 2200

8 发出 1500 700

15 购进 1600 54 86400 2300

18 发出 1000 1300

25 购进 800 56 44800 2100

28 发出 1200 900

4 30 本月合计 3600 3700 900

加权平均单价=(50000+197200)/(1000+3600)=53.74(元/千克)

4月末发出甲材料成本=50000+197200-48366=198834(元)

4月末结存甲材料成本=900*53.74=48366(元)

3.移动加权平均法

4月5日购进后=(50000+66000)/(1000+1200)=52.73

4月8日的结存=700*52.73=36911(元)

发出=50000+66000-36911=79089(元)

4月15日购进后=(86400+36911)/(700+1600)=53.61(元)

4月18日结存=1300*53.61=69693

发出=86400+36911-69693=53618

4月25日购进后=(69693+44800)/(1300+800)=54.52

4月28日结存=900*54.52=49068

发出=69693+44800-49068=65452

4月末结存甲材料成本=900*54.52=49068