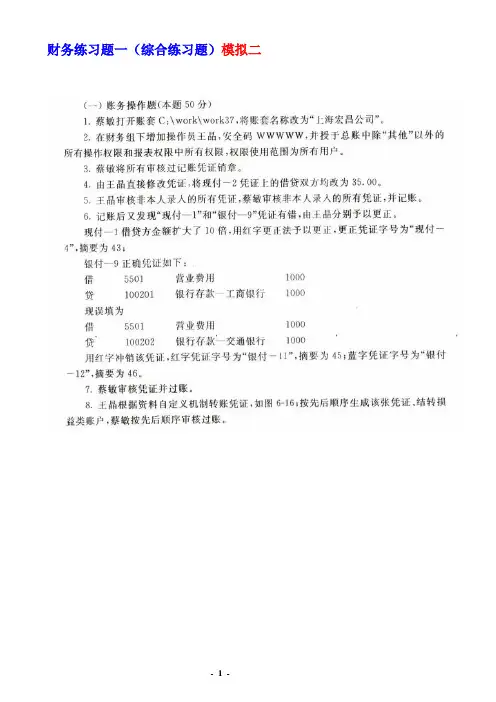

中财财务题三套(模拟2、1练习7)带答案

- 格式:doc

- 大小:4.18 MB

- 文档页数:21

中财习题及答案《中级财务会计》习题集浙江财经学院财务会计系2008年8月第一、二章财务会计基本理论一、单项选择题1.确立会计核算的空间范围,其所依据的会计核算基本前提是()。

A.会计主体B.持续经营C.会计分期D.货币计量2.下列对会计假设表述恰当的是()。

A.持续经营和会计分期确定了会计核算的空间B.一个会计主体必然是一个法律主体C.货币计量为会计核算提供了必要的手段D.会计主体确立了会计核算的时间范围3.下列事项中,不属于反映“会计信息质量要求”的是()。

A.客观性B.可比性C.实质重于形式D.历史成本4.企业对交易事项进行确认、计量和报告时,要求不高估资产或收益,低估负债或费用的要求是()。

A.谨慎性B.重要性C.权责发生制D.可比性5.企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或事项的法律形式作为会计核算的依据,其处理是以下列()为依据。

A.可靠性B.可靠性C.实质重于形式D.重要性6.下列各项中,符合企业资产定义的有()。

A.待处理财产损溢B.经营租入的设备C.企业购入的某项专利D.计划购入设备一台7.下列各项中,不符合资产要素定义的是()。

A.库存商品B.生产成本C.待处理财产损溢D.尚待加工的半成品8.下列各项中,使负债增加的是()。

A.发行公司债权B.公司用银行存款购买设备C.支付现金股利D.接受投资者现金投资9.对企业的应收账款期末计提减值准备,体现下列那些会计信息的质量要求()。

A.重要性B.可靠性C.谨慎性D.客观性10.资产和负债按照公平交易中,熟悉情况交易双方自愿进行资产交换或者债务清偿的金额计量,其会计计量属性是()。

A.重置成本B.可变现净值C.公允价值D.历史成本11.资产按其预计继续使用和最终处置中所产生的未来现金流入量的折现金额计量。

负债按照预计期限内需要偿还的未来净现金流出及相关税费后的金额,其会计计量属性是()。

A.历史成本B.可变现净值C.公允价值D.现值12.下列事项中会引起所有者权益总额变动的有()。

中级会计职称之中级会计财务管理模拟题库附有答案详解单选题(共20题)1. (2021年真题)某公司当前的速动比率大于1,若用现金偿还应付账款,则对流动比率和速动比率的影响是()。

(2021年真题)某公司当前的速动比率大于1,若用现金偿还应付账款,则对流动比率和速动比率的影响是()。

A.流动比率变大、速动比率变大B.流动比率变大、速动比率变小C.流动比率变小、速动比率变小D.流动比率变小、速动比率变大【答案】 A2. 下列选项中,不属于预计利润表编制依据的是()。

下列选项中,不属于预计利润表编制依据的是()。

A.经营预算B.专门决策预算C.资金预算D.预计资产负债表【答案】 D3. A进行一项投资,收益好、中、差的概率分别为30%、60%、10%,相应的投资收益率分别为20%、10%、-5%,则该项投资的预期收益率为()。

A进行一项投资,收益好、中、差的概率分别为30%、60%、10%,相应的投资收益率分别为20%、10%、-5%,则该项投资的预期收益率为()。

A.10%B.11.5%C.9.25%D.12%【答案】 B4. 某公司2019年年初的未分配利润为100万元,当年的税后利润为400万元,2020年年初公司讨论决定股利分配的数额。

预计2020年追加投资500万元。

某公司2019年年初的未分配利润为100万元,当年的税后利润为400万元,2020年年初公司讨论决定股利分配的数额。

预计2020年追加投资500万元。

A.100B.60C.200D.160【答案】 A5. 在依据“5C”系统原理确定信用标准时,应掌握“能力”方面的信息,下列各项指标中最能反映申请人“能力”的是()。

在依据“5C”系统原理确定信用标准时,应掌握“能力”方面的信息,下列各项指标中最能反映申请人“能力”的是()。

A.权益净利率B.产权比率C.流动比率D.资产负债率【答案】 C6. 已知某固定资产的账面原值为1000万元,计提折旧800万元之后,现在可售价120万元,所得税为25%,变现收入为()。

中级会计职称之中级会计财务管理通关模拟题库附带答案单选题(共20题)1. 采用销售百分比法预测资金需要量时,下列项目中被视为不随销售收入的变动而变动的是()。

A.库存现金B.应付账款C.存货D.公司债券【答案】 D2. A企业是一家2021年成立的新能源企业,由于其产品的特殊性,2021年净利润为负,2021年年末需筹集资金为下一年的生产做准备,根据优序融资理论,下列各项中最优筹资方式是()。

A.留存收益B.银行借款C.发行债券D.发行股票【答案】 B3. 下列关于流动资产投资策略的说法中,错误的是()。

A.紧缩的流动资产投资策略可以节约流动资产的持有成本B.存货控制的适时管理系统属于紧缩的流动资产投资策略C.最优的流动资产投资应该是使流动资产的持有成本与短缺成本之和最低D.宽松的流动资产投资策略下,企业的经营风险与财务风险较高【答案】 D4. 根据本量利分析原理,下列计算利润的公式中,正确的是()。

A.利润=(营业收入-保本销售额)×边际贡献率B.利润=保本销售量×边际贡献率C.利润=营业收入×(1-边际贡献率)-固定成本D.利润=营业收入×变动成本率-固定成本【答案】 A5. 企业生产X产品,工时标准为2小时/件,变动制造费用标准分配率为24元/小时,当期实际产量为600件。

实际变动制造费用为32400元。

实际工时为1296小时。

则在标准成本法下,当期变动制造费用效率差异为()元。

A.2400B.1296C.1200D.2304【答案】 D6. (2015年真题)某公司计划投资建设一条新生产线,投资总额为60 万元,预计新生产线投产后每年可为公司新增净利润 4 万元,生产线的年折旧额为6 万元,则该投资的静态回收期为()年。

A.5B.6C.10D.15【答案】 B7. 下列资本成本的计算中,无需考虑企业所得税税率影响的是()。

A.银行借款资本B.债券资本成本C.融资租赁资本成本D.优先股资本成本【答案】 D8. 甲公司于 2018 年 1 月 1 日从租赁公司租入一套设备,价值 500000 元,租期 5 年,租赁期满预计残值 100000 元,归租赁公司。

各章课后训练练习题参考答案第一章总论(无)第二章货币资金试根据下列经济业务编制有关会计分录:(1)开出现金支票提取现金5 000元以备零用。

借:库存现金 5 000贷:银行存款 5 000(2)收到开户行转来委托收款结算凭证,支付上月水费及电费共计84 562元。

借:管理费用——水电费 84 562贷:银行存款 84 562(3)用信用卡支付招待客户用餐费1 480元。

借:管理费用——业务招待费 1 480贷:其他货币资金——信用卡 1 480(4)职工章晓明出差预借差旅费4 000元,开出现金支票一张,出差后批准报销费用5 500 元。

借:其他应收款(或备用金)——章晓明 4 000贷:银行存款 4 000借:管理费用——差旅费 5 500贷:其他应收款(或备用金)——章晓明 4 000库存现金 1 500(5)销售产品一批,价款145 600元,增值税23 296元,购货方用一张金额为200 000元的银行汇票结算。

借:银行存款 168 896 贷:主营业务收入 145 600应交税费——应交增值税(销项税额) 23 296(6)委托银行开出银行本票45 000元,从某公司采购材料。

当日,收到材料并验收入库,增值税专用发票上列明材料价款39 000元,增值税税率为16%。

余款用现金结清。

借:其他货币资金——银行本票 45 000贷:银行存款 45 000借:原材料 39 000应交税费——应交增值税(进项税额) 6 240贷:其他货币资金——银行本票 45 000库存现金 240 (7)汇款85 000元到外地设立采购专户。

采购结束,收到供货单位开具的增值税专用发票上列明价款64 200元,增值税税率为16%,所购商品已验收入库,采购专户同时结清。

借:其他货币资金——外埠存款 85 000贷:银行存款 85 000借:库存商品 64 200应交税费——应交增值税(进项税额) 10 272银行存款 10 528贷:其他货币资金——外埠存款 85 000(8)向某证券公司划款350 000元,委托其代购某公司即将发行的股票。