消费金融市场研究,对标分析

- 格式:pdf

- 大小:911.57 KB

- 文档页数:23

一2012年第3期 ■现代管理科学 ■名家观察

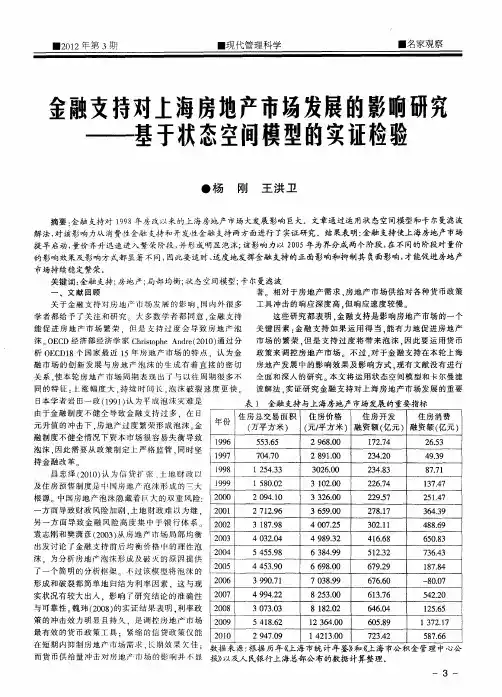

金融支持对上海房地产市场发展的影响研究

——基于状态空间模型的实证检验

●杨 刚 王洪卫

摘要!金融支持对1 998年房改以来的上海房地产市场大发展影响巨大。文章通过运用状态空间模型和卡尔曼滤波

解法,对该影响力从消费性金融支持和开发性金融支持两方面进行了实证研究。结果表明:金融支持使上海房地产市场 提旱启动,量价齐升迅速进入繁荣阶段,并形成明显泡沫;该影响力以2005年为界分成两个阶段,在不同的阶段对量价

的影响效果及影响方式都显著不同,因此要适时、适度地发挥金融支持的正面影响和抑制其负面影响,才能促进房地产

市场持续稳定繁荣。 关键词:金融支持;房地产;局部均衡;状态空间模型;卡尔曼滤波

一 文献回顾 著。相对于房地产需求,房地产市场供给对各种货币政策

关于金融支持对房地产市场发展的影响,同内外很多 工具冲击的响应深度高,但响应速度较慢。 学者都给予r关注和研究 、大多数学者都同意,金融支持 这些研究都表明,金融支持是影响房地产市场的一个

能促进房地产市场繁荣,但是支持过度会导致房地产泡 关键因素:金融支持如果运用得当,能有力地促进房地产

沫。OECD经济部经济学家Christophe Andre(2010)通过分 市场的繁荣,但是支持过度将带来泡沫,因此要运用货币 析OECD18个国家最近15年房地产市场的特点,认为金 政策来调控房地产市场。不过,对于金融支持在本轮上海

融市场的创新发展与房地产泡沫的生成有着直接的密切 房地产发展中的影响效果及影响方式.现有文献没有进行 关系。使本轮房地产市场周期表现出lr与以往周期很多不 全面和深入的研究。本文将运用状态空间模型和卡尔曼滤

同的特征:上涨幅度大,持续时间K.泡沫破裂速度更快 波解法.实证研究金融支持对上海房地产市场发展的重要

日本学者岩田一政(1991)认为平成泡沫灾难足 由于金融制度不健全导致金融支持过多.住日

栏目编辑:梁丽雯E-mail:****************2021年·第4期

84Research|标准化探索

广西金融标准化工作现状和对策

■ 中国人民银行南宁中心支行 刘晓鸣

摘要:近年来,人民银行南宁中心支行积极贯彻落实《金融业标准化体系建设发展规范(2016-2020年)》,持续开展金融标准宣贯解读工作,支持引导金融机构加强标准实施。本文分析了广西金融标准化发展的现状和存在的问题,从标准精准实施、提升标准化治理能力、完善区域性金融标准体系、建设高质量生态圈等方面提出了切实可行的对策建议。 关键词:金融标准;金融科技;标准体系

近年来,人民银行南宁中心支行积极贯彻落

实《金融业标准化体系建设发展规范(2016-2020

年)》,持续开展金融标准宣贯解读工作,加强标准实

施跟踪反馈,围绕完善现代化金融企业制度,持引导

金融机构积极参与标准化工作,取得了初步成效。

一、广西金融标准化工作现状

(一)金融业标准化管理机制基本建立

建立金融监管部门共同参与的“广西金融标准化

联系人会议制度”,统筹协调全区金融标准化工作,推

动金融标准贯彻实施。广西辖区各金融机构进一步完

善金融标准化工作制度,明确标准化工作牵头部门,

制定年度标准化工作计划并推动落实。人民银行、金

融机构常态化开展金融标准培训,参训人员包括标准

化工作领导小组、标准化工作主管部门、金融从业人员等,进一步增强了金融标准应用管理工作能力。

(二)金融标准实施效果初步显现

加强标准实施分类施策,辖区金融机构通过对标

自评估、建设示范点、开展达标认证等方式,推进《银

行营业网点服务基本要求》《银行营业网点服务评价

准则》两项金融国家标准的落地。至2019年末,广西

辖区银行营业网点对标评估完成率达到100%,达标网

点5 800余个,网点达标率超过95%。标准实施改善了

辖区银行网点的环境设施,提高了网点服务人员的工

作积极性和业务能力,金融消费者满意度明显提升。

在梧州市、北海市开展《农村普惠金融服务点 支付服

我国互联网消费金融的发展现状及趋势分析

随着全球金融科技快速发展,互联网消费金融在国内也逐渐成为了一个热点话题。消费金融,是指以消费场景为依托,通过数据分析等方式,普惠消费者个人消费,提供贷款、分期、信用卡、租金、保险等服务,以实现消费场景变现。

2013年,我国首家互联网金融企业——小额贷款公司宜信金融正式上线。其通过互联网金融化的业务形态,快速生长为国内一线的消费金融品牌。之后,陆续诞生了分期消费平台拍拍贷、有钱花、京东白条等互联网消费金融企业。

在2015年,央行对于互联网消费金融机构的管理政策开始规范,发布了互联网消费金融机构监管办法,要求所有从事互联网消费金融业务的公司都要进行备案登记,并遵守一定的规范和限额。这也为消费金融公司的发展带来了正常化的发展环境。自此,互联网消费金融市场开始逐渐稳定。

根据多家机构对于互联网消费金融行业的报告分析,到了2019年,我国互联网消费金融的市场规模达到了4.46万亿元,预计到2022年有望达到7.87万亿元,具有巨大的潜力。在大环境下,消费金融服务已经全面渗透进入社会各个领域,不断壮大。

1.规模扩大趋势明显

随着我国消费水平的不断提升,消费信贷的需求也在不断增长。通过消费分期、信用卡等服务,为消费者提供一定额度的消费贷款,并在跨境、房产投资、教育等领域进行布局,这也推动了互联网消费金融市场的快速扩大。从行业报告的数据得知,消费场景是我国互联网金融市场中最具有潜力的一个领域。

2.多元化产品品类

消费金融服务涉及面广泛,可提供的产品服务种类也更加多样化。如消费分期、信用卡额度、租金分期、保险等等。

在保险领域,目前随着微信、支付宝等主流支付及社交平台进一步开放,消费者可以透过各类客户端完成保险购买,从而进入消费金融市场。

3.服务未来化

互联网消费金融早已智能化,近年来剧增的人工智能技术、大数据技术,更是使其服务能力跨越升级。互联网金融巨头们正在积极拓展面向消费者和商家的智能化金融服务。

我国互联网消费金融的现状分析及优化路径

互联网消费金融目前成为市场热点,发展潜力巨大。我国互联网消费金融已经快速发展,并取得了一定的成绩,但仍然存在诸多问题。本文将对我国互联网消费金融的现状进行分析,并提出优化路径。

(一)市场规模不断扩大

随着我国国民经济的快速发展,以及互联网和移动互联网的普及,消费金融市场规模不断扩大。据统计,我国互联网消费金融市场2018年交易规模达到17614亿元,同比增长24.8%。预计未来几年,互联网消费金融市场规模仍将继续扩大。

(二)产品创新多样化

互联网消费金融产品的创新不断推出,满足了不同用户的需求。目前,我国互联网消费金融市场的产品主要包括分期付款、消费贷款、信用卡分期还款、白条等。这些产品方便了用户的消费,提升了用户的消费能力。

(三)用户基数庞大

(四)行业监管日趋严格

我国互联网消费金融市场的监管日趋严格,有关部门出台了多项政策和法规,加强了监管力度,维护了市场秩序。同时,互联网消费金融机构也逐渐意识到自身的责任和风险,加强了自律,完善了内部管理。

二、我国互联网消费金融存在的问题

(一)信息透明度不足

我国互联网消费金融市场的信息透明度不足,消费者不太容易获取到相关信息。一些消费金融机构或者平台不够透明,涉嫌隐瞒一些重要信息,比如费率、手续费等,给消费者带来不必要的经济损失。

(二)风险控制不够严谨

一些互联网消费金融机构没有完善的风险控制机制,风险控制能力较弱。缺乏有效的风险控制,容易导致贷款违约,给管控方面带来困难。

(三)授信规模不合理

一些互联网消费金融机构授信规模不合理,盲目扩大规模。短时间内放贷、不合理的借款标准,可能导致坏账率和逾期率上升,引发债务风险。 (一)加强市场转型升级

互联网消费金融机构要加强市场转型升级,将目光向更广阔的市场和更多样化的服务。同时,整合行业资源,探索开发新型消费金融模式,实现企业的可持续发展。