电大会计本科《审计学》第二次作业

- 格式:doc

- 大小:77.50 KB

- 文档页数:3

审计学第二次作业

上传时间:4月25日前

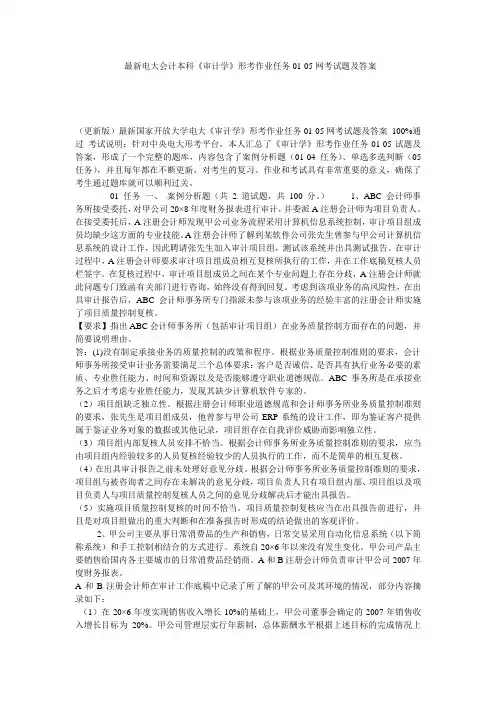

1、2009年1月15日上午9时,审计人员对NL公司的库存现金进行

突击审计。经过清点,实际库存情况如下:

(1)现钞有:100元币9张、50元币15张、10元币20张、5元币50张、2

元币40张、1元币20张、5角币10张、2角币10张、1角币15张。

(2)尚未入账的收入凭证3张,计2 520.00元;

(3)尚未入账的支出凭证5张,计1 556.00元,其中支出手续不完备的付款

凭证2张,计1 200.00元。盘点日(1月15日)的库存现金账面余额为1244.5

元,2009年1月1日至盘点日止收入3 226.00元,支出3 075.82元。2008

年12月31日库存现金账面余额1 981.32元。

[要求]请编制NL公司库存现金盘点表,并指出该单位在库存现金管理上

存在什么问题,提出审计意见。

库存现金监盘表

被审计单位:NL公司 索引号:

项目:库存现金 财务报表截止日/期间:

编制:刘敏 复核:

日期: 2009.1.15 日期:

检查盘点记录 实有库存现金盘点记录

项目 项次 人民币 美元 某外币 面额 人民币 美元 某外币

上一日账面库存余额 1244.50 张 金额 张 金额 张 金额

盘点日未记账传票收入

金额

2520.00

盘点日未记账传票支出

金额

1556.00

盘点日账面应有金额 2131.5 100 9 900.00

盘点实有库存现金数额 2208.50 50 15

750.00

盘点日应有与实有差异 77.00 10 20

200.00

差

异

原

因

分

析

白条抵库

5 50 250.00

2 40 80.00

1 20 20.00

0.5 10 5.00

0.2 10 2.00

0.1 15 1.50

合计

2208.50

追 溯 调 整 报表日至审计盘点日现金支出 3075.82 审计结论及说明:截至到2009年1月15日NL公司库存现金的审定数为3095.5元。该公司

存在帐实不符的问题。坚持库存现金的限额制,

及时把收到的资金和超库限额的现金存入银行,

及时登记和清查盘点现金、银行存款日记帐,做

到账款相符。

报表日至审计盘点日现金收入

3226.00

报表日现金应有余额

3095.5

报表日账面汇率

报表日余额折合本位

本位币合计

3095.5

2、注册会计师张雷负责审计Y公司应收账款项目。发现有S公司欠款

3500万元,其经济内容注明为货款,账龄已超过2年。由于S公司是Y公

司的投资方(S 公司投资资本为500万美元,折记账本位币人民币4200万

元),张雷认为需要加倍关注。

请问:张雷应实施哪些审计程序?

1、 承接审计业务。了解被审计单位的基本情况,初步评价被审计单位内

部控制,分析审计风险与被审计单位就审计业务的性质、审计范围达

成共识并签订审计业务约定书。编制审计计划。

2、 执行控制测试。审计人员对内部控制执行控制测试,经过简易抽查、

初步评价内部控制、实施控制测试等一系列步骤。

3、 实质性测试。对Y公司的会计凭证、会计账簿及其会计报表进行审计

进行实质性测试。

4、 收集审计证据,形成审计工作底稿。收集S公司确实欠Y公司货款3500

万、S公司投资500万美元的合同、及其业务来往凭证。整理评价审计

证据。