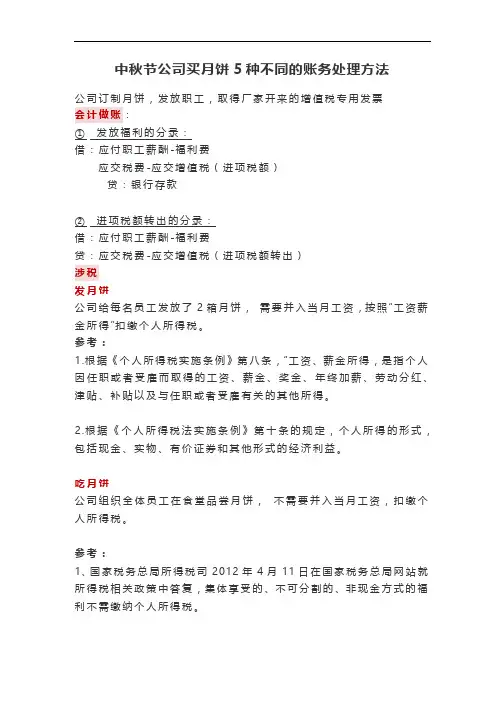

购买时令节目食品等福利发放给员工的有关账务处理

- 格式:doc

- 大小:33.50 KB

- 文档页数:3

购买时令节目食品等福利发放给员工的有关账务处

理

(2012-11-23 10:43:24)

转载▼

标签: 转载

原文地址:购买时令节目食品等福利发放给员工的有关账务处理作者:洛落

企业常常依据我国传统,购买时令节目食品(如:粽子、月饼等)发放给本企业

职工,如果金额比较小时,一般税务机关常常可视而不见,任凭企业作为成本费

用处理在税前扣除。但是现在企业常常也拿这些时令节目食品作为企业交际消

费,这样金额会比较大,会引起税务机关的观注和重视,这样企业会计如何进行

正确的账务处理成一个头疼的事项。现俺依据相关规定总结如下:

一、如果企业购买时令节目食品时,对方开具的是服务业营业税发票的

这样企业账务处理只能作为业务招待费做会计分录:

借:管理费用-业务招待费

贷:银行存款(库存现金)

在年度汇算时,按发生额的60%且不超过本年度销售(营业)收入的0.5%内据实

扣除。

二、如果企业购买时令节目食品时,对方开具的是商业增值税发票的

1、会计规定

《关于企业加强职工福利费财务管理的通知》财企(2009)242号规定企业

“发放给职工或为职工支付的现金补贴和非货币性集体福利”作为职工福利费

处理。同时《关于企业工资薪金及职工福利费扣除问题的通知》国税函(2009)

3号规定企业“为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货

币性福利”作为职工福利费处理。

2、涉税规定

(1)所得税,《关于企业处置资产所得税处理问题的通知》国税函(2008)

828号规定“(三)用于职工奖励或福利,属于企业将资产移送他人的情形,因

资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收

入。”但又规定“属于外购的资产,可按购入时的价格确定销售收入。”

《关于做好2009年度企业所得税汇算清缴工作的通知》国税函(2010)148

号规定“(八)企业处置资产确认问题。《国家税务总局关于企业处置资产所得

税处理问题的通知》(国税函〔2008〕828号)第三条规定,企业处置外购资产

按购入时的价格确定销售收入,是指企业处置该项资产不是以销售为目的,而是

具有替代职工福利等费用支出性质,且购买后一般在一个纳税年度内处置。”

依据以上规定,企业发放购买令节目食品给本企业职工,所得税上需要做视

同销售,但以购入时的价格确定销售收入,即视同销售收入与成本相等,该事项

缴纳的企业所得税为零,在季度申报表上不调整和不体现,但是应当在年度申报

表的附表一“视同销售收入”和附表二“视同销售成本”中等金额填报。

(2)流转税,《增值税暂行条例实施细则》第四条规定企业外购的货物用于

集体福利或者个人消费不作为视同销售货物,同时《增值税暂行条例》第十条规

定企业外购的货物用于非增值税应税项目、免征增值税项目、集体福利或者个人

消费的,其进项税额不得从销项税额中抵扣。

依据以上规定,企业发放购买令节目食品给本企业职工,增值税上不作为

视同销售行为,其进项税额不得从销项税额中抵扣。

(3)个人所得税,《个人所得税法实施条例》国务院令(2011)600号第

十条规定“个人所得的形式,包括现金、实物、有价证券和其他形式的经济利

益”。

《关于企业以免费旅游方式提供对营销人员个人奖励有关个人所得税政策的

通知》财税(2004)11号规定“通过免收差旅费、旅游费对个人实行的营销业

绩奖励(包括实物、有价证券等),应根据所发生费用全额计入营销人员应税所

得,依法征收个人所得税,并由提供上述费用的企业和单位代扣代缴。其中,对

企业雇员享受的此类奖励,应与当期的工资薪金合并,按照“工资、薪金所得”

项目征收个人所得税;对其他人员享受的此类奖励,应作为当期的劳务收入,按

照“劳务报酬所得”项目征收个人所得税。”

依据以上规定,企业发放购买令节目食品给本企业职工,应按职工获得非货

币性福利的金额并入发放当月职工个人的“工资薪金”收入中计算扣缴个人所

得税。

3、综合以上分析得出结论:

(1)企业发放购买令节目食品给本企业职工,应当作为企业职工福利费处

理,以《发放明细表》作为原始凭证,在年度汇算时,不超过本年度“工资薪金”

的14%内据实扣除。

(2)所得税上需要作视同销售事项处理,但是不缴纳征企业所得税。

(3)增值税上不作为视同销售行为,进项也不得抵扣。

(4)个人所得税上应并入当月职工的“工资薪金”中计算扣缴个人所得税。

(5)依据以上规定,企业应该作为如下账务处理:

(A)购买时会计分录:

借:应付职工薪酬-非货币性福利(或者应付福利费)

贷:银行存款(库存现金)

(B)发放时会计分录:

借:管理费用等相关科目

贷:应付职工薪酬-非货币性福利(或者应付福利费)

(C)计算扣缴个人所得税时会计分录:

借:其他应收款

贷:应交税费-应交个人所得税

金额=个人所得税申报表应交税额-当月“工资薪金”应交税额