《会计学》考试题第一套答案_3

- 格式:doc

- 大小:44.00 KB

- 文档页数:3

《 会计学 》 考试题第一套答案

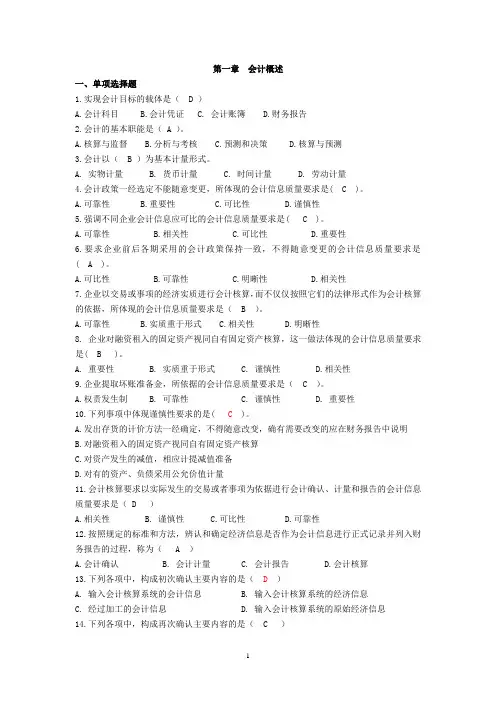

一、单项选择题(每题1分,共15分)

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

C D D A B C B C A B D C D D D

二、 判断题(每题1分,共15分)

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

√ × × × × √ √ × × × × × × × ×

三、计算题(20分)

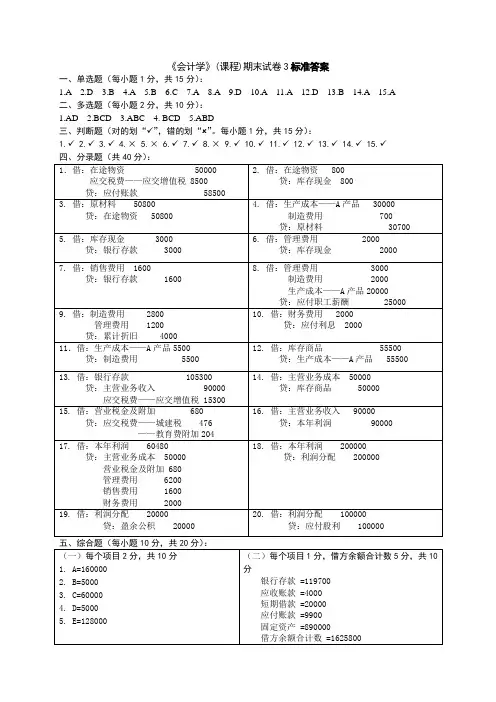

A公司资产负债表

资 产 期末数 负债和所有者权益 期末数

货币资金 376 000 短期借款

180 000

交易性金融资产 60 000 应付帐款

423 600

应收票据 20 000 预收帐款

40 000

应收账款 177 750 应付工资

118 500

预付帐款 80 000 流动负债合计

762 100

存货 601 600 长期借款

200 000

流动资产合计 1 315 350 应付债券

100 000

持有至到期投资 50 000 长期负债合计

300 000

固定资产 676 750 实收资本

1 200 000

在建工程 250 000 资本公积

70 000

无形资产 100 000 盈余公积

30 000

未分配利润

30 000

所有者权益合计

1 330 000

资产总计 2 392 100 负债和所有者权益

总计

2 392 100

四、案例分析题(20分)

第一方案:可以考虑采纳,但在延期前应争取和对方达成书面的延期协议,以防被收购公司改变出售计

划或抬高价格。

第二方案:不能采纳。此方案违反了会计法,是明显的做假账行为。而且应付账款和股东权益通常不

是对应科目,会计处理比较困难。另外,此方案低估了注册会计师的审计能力,带有明显的侥幸心理。

第三方案:可以考虑采纳。但同时要考虑12%的利息的成本因素,如此高的利率会增加企业的财务负

担。

第四方案:可以考虑采纳。因为按照新会计准则,短期的股票投资(即交易性金融资产)期末应按公

允价值反映在资产负债表上。

五、业务题(每笔分录2分,共30分)

1.借:管理费用 800

库存现金 200

贷:其他应收款 1000

2、借:制造费用 10000

管理费用 5000

贷:累计折旧 15000

3、借:应收票据 23400

贷:主营业务收入 20000

应交税进——应交增值税(销项税额) 3400

4、借:原材料 40000

应交税金——应交增值税(进项税额) 6800

贷:银行存款 47800

5、应提数=200000×5‰=1000(元)

03年:借:资产减值损失 1000

贷:坏帐准备 1000

04年:发生坏账:

借:坏帐准备 3000

贷:应收账款 3000

应提数=130000×5‰=650(元)

实提数=650+2000=2650(元)

借:资产减值损失 2650

贷:坏帐准备 2650

6、

04年:

借:长期股权投资—A公司 600000

贷:银行存款 600000

05年:

借:应收股利 30000

贷:投资收益 30000

7、(1)接受投资

借:无形资产——专利权 120000

贷:实收资本——甲单位 120000

(2)本月摊销专利价值(120000/5/12)

借:管理费用 2000

贷:累计摊销 2000

8、借:生产成本 50000

制造费用 20000

管理费用 30000

在建工程 40000

销售费用 10000

贷:应付职工薪酬 150000

9、借:主营业务成本10000

贷:库存商品 10000

10、借:应交税金—应交所得税 330000

贷:银行存款 330000

11、借:利润分配——提取盈余公积金 60000

贷:盈余公积 60000