资产负债表分析案例.ppt

- 格式:ppt

- 大小:1.42 MB

- 文档页数:56

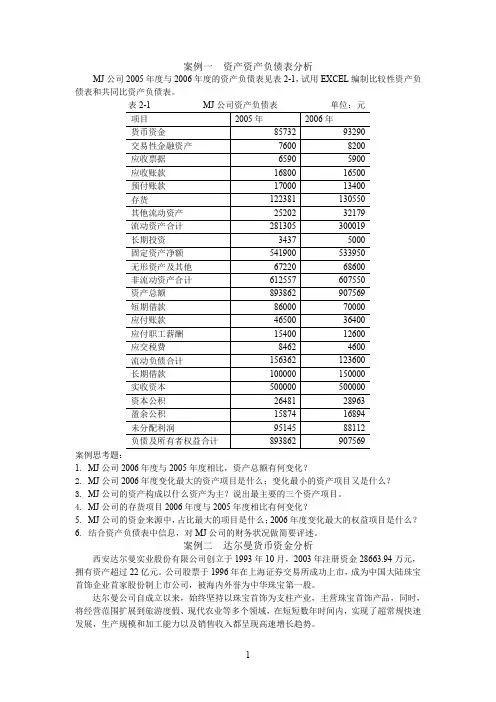

案例一资产资产负债表分析MJ公司2005年度与2006年度的资产负债表见表2-1,试用EXCEL编制比较性资产负债表和共同比资产负债表。

表2-1 MJ公司资产负债表单位:元案例思考题:1.MJ公司2006年度与2005年度相比,资产总额有何变化?2.MJ公司2006年度变化最大的资产项目是什么;变化最小的资产项目又是什么?3.MJ公司的资产构成以什么资产为主?说出最主要的三个资产项目。

4.MJ公司的存货项目2006年度与2005年度相比有何变化?5. MJ公司的资金来源中,占比最大的项目是什么;2006年度变化最大的权益项目是什么?6. 结合资产负债表中信息,对MJ公司的财务状况做简要评述。

案例二达尔曼货币资金分析西安达尔曼实业股份有限公司创立于1993年10月,2003年注册资金28663.94万元,拥有资产超过22亿元。

公司股票于1996年在上海证券交易所成功上市,成为中国大陆珠宝首饰企业首家股份制上市公司,被海内外誉为中华珠宝第一股。

达尔曼公司自成立以来,始终坚持以珠宝首饰为支柱产业,主营珠宝首饰产品,同时,将经营范围扩展到旅游度假、现代农业等多个领域,在短短数年时间内,实现了超常规快速发展,生产规模和加工能力以及销售收入都呈现高速增长趋势。

2003年,期末货币资金占总资产的33.13%,按一般的生产型企业来说,该比率应当以10%左右为宜,明显达尔曼的货币资金存量过多。

是否可以判定公司的现金充裕、周转情况良好呢?可以结合以下几方面内容分析:(1)公司货币资金的历史数据表2-2 达尔曼公司历年货币资金数据表(2)2003年年度报告中关于货币资金项目的附注说明表2-3 达尔曼公司货币资金明细表项目期末数期初数现金350,674.81 965,905.96银行存款744,120,021.84 642,602,199.54其他货币资金/ 45,119,150.95合计744,470,696.65 688,687,256.45注1:外币项目列示如下:表2-4 达尔曼公司外币项目明细表项目期末数期初数外币币种原币金额本位币金额折算汇率原币金额本位币金额折算汇率美元12,496,903.38 103,433,120.20 8.2767 22,592,090.08 186,524,061.75 8.2773 注2:货币资金中用于质押的金额共计633,893,381.73 元。

资产负债表案例介绍资产负债表是一种财务报表,用于汇总和展示一个公司在特定日期的财务状况。

本文档将提供一个资产负债表案例,以帮助读者理解资产负债表的基本概念和结构。

公司背景本案例涉及一家名为ABC有限公司的公司,它是一家制造业公司。

该公司制造和销售机械设备,并在全球范围内拥有多家子公司。

资产负债表示例ABC有限公司资产负债表(截止日期:YYYY-MM-DD)资产----------------------------------------------流动资产现金及现金等价物应收账款存货其他流动资产非流动资产固定资产投资性房地产无形资产其他非流动资产总资产负债和所有者权益---------------------------------------------- 流动负债应付账款短期借款其他流动负债非流动负债长期借款应付债券其他非流动负债所有者权益股本资本公积保留收益其他所有者权益总负债和所有者权益解释资产负债表以公司的资产和负债为核心,分为两个主要部分:资产和负债与所有者权益。

- 资产部分列举了公司在截止日期时拥有的各类资产。

流动资产是指可以在一年内转化为现金或用于公司日常业务运营的资产,包括现金、应收账款、存货和其他流动资产。

非流动资产是指无法迅速转换为现金或持有一年以上的资产,包括固定资产、投资性房地产、无形资产和其他非流动资产。

- 负债和所有者权益部分列出了公司在截止日期时所欠的债务和所有者的权益。

流动负债包括应付账款、短期借款和其他流动负债。

非流动负债包括长期借款、应付债券和其他非流动负债。

所有者权益包括股本、资本公积、保留收益和其他所有者权益。

总资产等于资产部分的总和,表示了公司在截止日期时的总资产价值。

总负债和所有者权益等于负债和所有者权益部分的总和,表示了公司在截止日期时的总债务和所有者权益。

结论通过资产负债表,我们可以了解到ABC有限公司在截止日期时的财务状况。

资产负债表是理解和评估公司财务健康状况的重要工具,可以帮助投资者、政府监管机构和其他相关方了解一个公司的资产、负债和所有者权益情况。

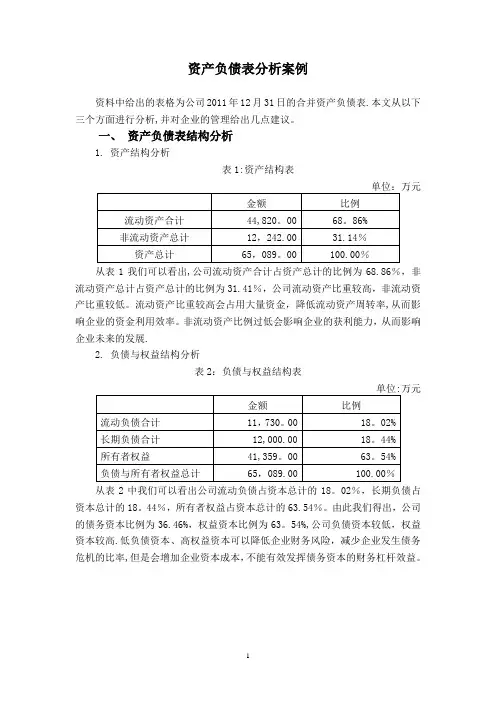

资产负债表分析案例资料中给出的表格为公司2011年12月31日的合并资产负债表.本文从以下三个方面进行分析,并对企业的管理给出几点建议。

一、资产负债表结构分析1.资产结构分析表1:资产结构表从表1我们可以看出,公司流动资产合计占资产总计的比例为68.86%,非流动资产总计占资产总计的比例为31.41%,公司流动资产比重较高,非流动资产比重较低。

流动资产比重较高会占用大量资金,降低流动资产周转率,从而影响企业的资金利用效率。

非流动资产比例过低会影响企业的获利能力,从而影响企业未来的发展.2.负债与权益结构分析表2:负债与权益结构表从表2中我们可以看出公司流动负债占资本总计的18。

02%,长期负债占资本总计的18。

44%,所有者权益占资本总计的63.54%。

由此我们得出,公司的债务资本比例为36.46%,权益资本比例为63。

54%,公司负债资本较低,权益资本较高.低负债资本、高权益资本可以降低企业财务风险,减少企业发生债务危机的比率,但是会增加企业资本成本,不能有效发挥债务资本的财务杠杆效益。

3.资产与负债匹配分析通过公司资产与负债匹配结构图我们可以看出,公司资产与负债的匹配方式为稳健型的匹配结构,在这一结构形式中,企业长期资产的资金需要依靠长期资金来解决,短期资产的资金需要则使用长期资金和短期资金共同解决(见表3).在稳健型的匹配结构下,公司融资风险相对较小,融资成本较高,因此股东的收益水平也就不高。

二、资产构成要素分析企业总资产为65089万元,其中流动性资产为44820万元,占资产总额的比例为68。

86%;非流动资产为20269万元,占据的资产份额为31.14%。

具体构成情况见表4:表4:资产构成表通过对企业资产各要素的数据仔细分析可以发现,企业的资产构成要素存在以下问题:1.现金金额较大企业货币资金的金额为8437万元,占资产总额的12.96%。

这个表明企业的货币资金持有规模偏大。

过高的货币资金持有量会浪费企业的投资机会,增加企业的筹资资本、企业持有现金的机会成本和管理成本。

资产负债表、利润表及现金流量表财务报表分析,附经典案例

分析

财务报表的分析是很重要的!做为财务人员来说,我们不光要会做财务报表,还要知道三大财务报表之间的勾稽关系及财务报表中各项经营数据反应了企业的经营情况是什么!特别是做财务主管的人员,对于报表的分析是基本能力的体现!现在很多会计都还是只会做账报税,报表分析不会,税务筹划不会,成本核算不会……导致一直以来也没有晋升的机会!所以,还是要不断地学习及提升自己,这样也不会说被内卷!有本事到哪都可以的!

下面是汇总了企业三大财务报表分析:资产负债表分析、利润表分析及现金流量表分析等!对报表分析有兴趣的,一起看看吧!

资产负债表分析、利润表分析及现金流量表分析(附经典案例

分析)

(参考的文末抱走)

第一:财务报表——资产负债表分析及经典案例分析

一、资产规模和资产结构各项数据分析情况

二、短期偿债能力各项指标分析情况

三、长期偿债能力各项指标分析情况

第二:财务报表——利润表分析及经典案例分析

一、利润表结构各项数据分析情况

二、利润表构成比重各项指标分析情况

第三:财务报表——现金流量表分析(附经典案例分析)……

会计报表编制公式和勾稽关系

一、资产负债表编制公式

二、利润表编制公式

......由于篇幅限制,上述有关三大财务报表资产负债表、利润表及现金流量表的经典案例分析,就先到这里了。