原始凭证填制实训

- 格式:ppt

- 大小:1.05 MB

- 文档页数:11

1 会计模拟实训练习题

第二部分 会原始凭证的练习

下列经济业务发生时,应填制或取得的原始凭证有哪些?

1、职工王钢因病住院后报销医药费。

现金支款单、医药费发票、医药费报销单

2、接银行通知,上季度银行借款利息已转账付讫。

银行支款凭证、利息清单

3、开具转账支票向稽征处交纳养路费。

支票存根、养路费收据

4、企业销售A 产品、价款10000元,增值税17%,收到银行汇票并送存银行。

银行汇票、银行存款进账单、增值税单

5、企业销售产品,委托开户行收取货款。

增值税专用发票,托收凭证

6、委托华夏证券发行本企业股票,支付手续费200000元。

支款凭证,手续费收据

7、企业外加工材料已运达企业验收入库。

委托加工材料回单、入库单

8、企业自行改制材料完工,验收入库。

入库单

9、某职工预借差旅费1000元,付现金支票。

现金支款单、借条、现金支票存根

10、企业购进材料一批,以付款结算,不足部分以电汇方式结清,材料已验收入库。

入库单、支款凭证、电汇回单

11、按工资总额的14%计提职工福利费

工资结算单

12、出售一批积压物资,收现金500元。

现金收款单、售货发票

13、从小规模纳税人手中购入原材料一批,货款已转账支付,材料验收入库。

增值税专用发票、支款凭证、入库单。

14、企业接银行通知,前出售一台设备价款已收妥。

银行进账单

2 15、按规定折旧率,计提固定资产折旧。

折旧计算表

16、开出转账支票,预付设备安装款。

支票存根,支票凭证

17、企业承兑的商业汇票到期,企业按期去付票款。

银行存款支款凭证

18、某在建工程领用本企业生产的产品。

出库单、领料单

19、开出转账支票、预付下季度保险费

支票存根、保险费发票、支款凭证

20、生产车间领用包装物

领料单

21、销售产品一批,货款10000元,增值税率为17%,收到购货单位开出的银行汇票一张。

增值税发票、银行汇票

22、根据月初固定资产原值,计算本月折旧额。

1 / 15

「会计凭证(一)」原始凭证的填制与审核(附填制实训及答案)

2.按照填制手续及内容不同可分为:一次凭证、累计凭证和汇总凭证。

3.按照格式不同可分为:通用凭证和专用凭证。

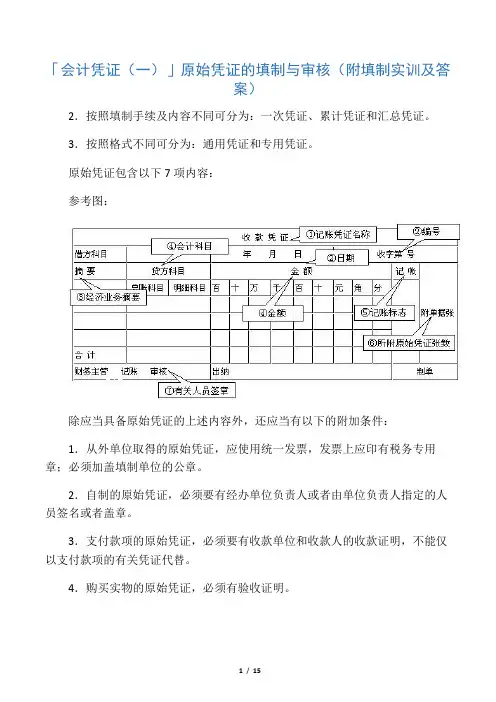

原始凭证包含以下7项内容:

参考图:

除应当具备原始凭证的上述内容外,还应当有以下的附加条件:

1.从外单位取得的原始凭证,应使用统一发票,发票上应印有税务专用章;必须加盖填制单位的公章。

2.自制的原始凭证,必须要有经办单位负责人或者由单位负责人指定的人员签名或者盖章。

3.支付款项的原始凭证,必须要有收款单位和收款人的收款证明,不能仅以支付款项的有关凭证代替。

4.购买实物的原始凭证,必须有验收证明。

2 / 15

5.销售货物发生退口并退还货款时,必须以退货发票、退货验收证明和对方的收款收据作为原始凭证。

6.职工公出借款填制的借款凭证,必须附在记账凭证之后。

7.经上级有关部门批准的经济业务事项,应当将批准文件作为原始凭证的附件。

填制要求:

1.记录的内容、数字,必须真实可靠要真实,不得弄虚作假,不得伪造凭证。

2.项目必须逐项填列齐全,不得遗漏和省略;经办业务的有关部门和人员要认真审核,签名,确保内容完整。

3.手续完备。自制原始凭证必须有经办单位领导人或者其他指定的人员签名盖章;

对外开出的原始凭证必须加盖本单位公章;

从外部取得的原始凭证,必须盖有填制单位的公章;

从个人取得的原始凭证,必须有填制人员的签名盖章。

4.书写要清楚、规范:

小写金额用阿拉伯数字逐个书写,不得写连笔字,在金额前要填写人民币符号“¥”,人民币符号“¥”与阿拉伯数字之间不得留有空白,金额数字一律填写到角分,无角分的,写“00”或符号“-”,有角无分的,分位写“0”,不得用符号“-”;

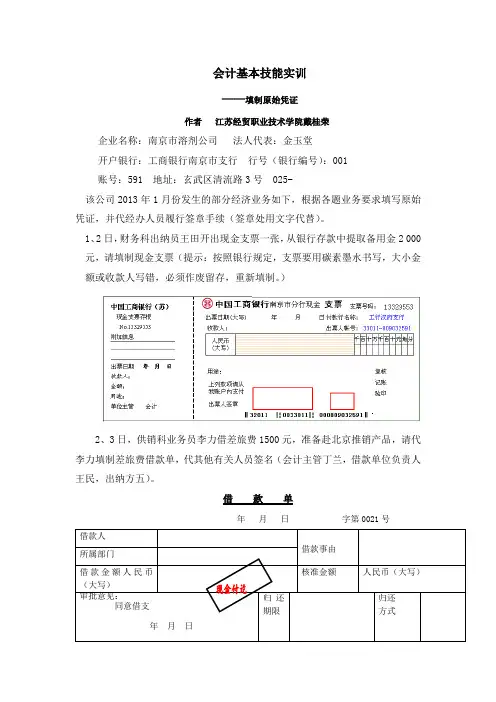

会计基本技能实训

——填制原始凭证

作者 江苏经贸职业技术学院戴桂荣

企业名称:南京市溶剂公司 法人代表:金玉堂

开户银行:工商银行南京市支行 行号(银行编号):001

账号:591 地址:玄武区清流路3号 025-

该公司2013年1月份发生的部分经济业务如下,根据各题业务要求填写原始凭证,并代经办人员履行签章手续(签章处用文字代替)。

1、2日,财务科出纳员王田开出现金支票一张,从银行存款中提取备用金2 000元,请填制现金支票(提示:按照银行规定,支票要用碳素墨水书写,大小金额或收款人写错,必须作废留存,重新填制。)

2、3日,供销科业务员李力借差旅费1500元,准备赴北京推销产品,请代李力填制差旅费借款单,代其他有关人员签名(会计主管丁兰,借款单位负责人王民,出纳方五)。

借 款 单

年 月 日 字第0021号 借款人

借款事由 所属部门

借款金额人民币(大写) 核准金额 人民币(大写)

审批意见:

同意借支

年 月 日 归还期限

归还

方式 现金付讫 会计主管: 复核: 出纳: 借款人:

3、5日,检验科乔春交来差旅费余款28.05元,请代财会人员填制收据,代出纳员王田(兼制单人)收款,盖“现金收讫”章,代交款人、收款人签名。

现 金 收 款 收 据

年 月 日 №

收款单位 交款单位 金额

百 十 万 千 百 十 元 角 分

金额

(大写) 人民币

事由

备注:

收款单位公章(略) 收款人: 交款人:

#### 一、实训背景

在当今社会,企业经济活动的日益复杂化和多样化,使得原始凭证在会计核算中扮演着至关重要的角色。为了使会计专业的学生更好地理解原始凭证的概念、作用和填制方法,提高实际操作能力,我们开展了原始凭证的实训课程。本次实训旨在通过模拟实际业务,让学生深入了解原始凭证的制作过程,掌握其审核要点,并培养严谨细致的职业素养。

#### 二、实训目的

1. 理解原始凭证的概念、作用和分类。

2. 掌握原始凭证的填制方法、格式和注意事项。

3. 熟悉原始凭证的审核要点和流程。

4. 培养严谨细致的职业素养和团队协作精神。

#### 三、实训内容

1. 原始凭证的概念与作用

实训开始,我们首先对原始凭证的概念、作用和分类进行了讲解。原始凭证是记录企业经济业务的最初凭证,是会计核算的基础。它包括发票、收据、银行对账单、收料单、领料单、销售清单等。

2. 原始凭证的填制方法

在了解了原始凭证的基本概念后,我们开始学习原始凭证的填制方法。实训过程中,我们以实际业务为例,让学生亲手填写原始凭证。主要包括以下步骤:

(1)填写凭证头:包括凭证编号、日期、单位名称、业务内容等。

(2)填写凭证正文:包括经济业务的具体信息,如商品名称、数量、单价、金额等。

(3)填写凭证尾部:包括负责人签名、审核人签名等。

3. 原始凭证的格式与注意事项

在实训过程中,我们强调了原始凭证的格式规范和注意事项。主要包括:

(1)字体、字号:使用规定的字体和字号,保持整洁。 (2)排版:凭证的排版要合理,便于阅读。

(3)空白处:凭证的空白处不得随意涂改,如有错误,需重新填写。

4. 原始凭证的审核

审核是原始凭证填制过程中的重要环节。我们详细讲解了审核要点和流程,包括:

(1)审核凭证的真实性、合法性。

(2)审核凭证的完整性、准确性。

(3)审核凭证的合规性。