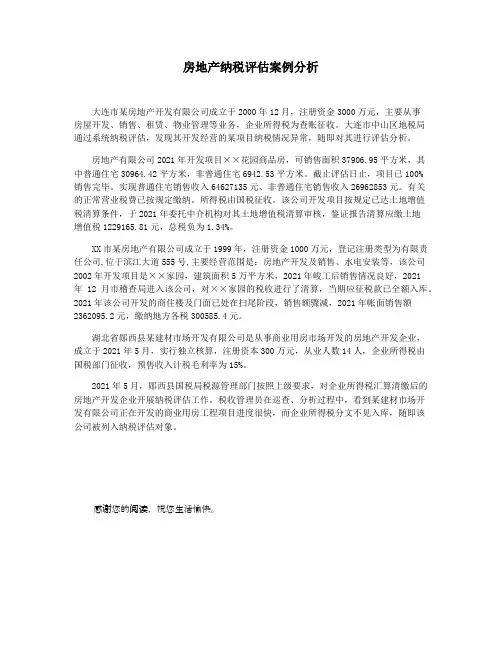

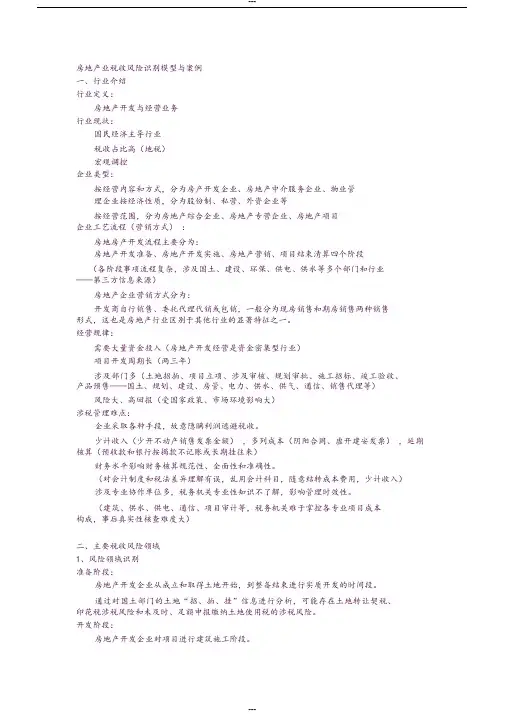

财税实务房地产行业房产税的政策、检查要点、稽查案例探讨

- 格式:doc

- 大小:26.50 KB

- 文档页数:4

【tips】本文由梁志飞老师精心收编整理,同学们学习财税会计定要踏踏实实把基本功练好!财税实务房地产行业房产税的政策、检查要点、稽查

案例探讨

本文与各位老师共同交流房地产行业房产税的有关业务,主要包括现行房产税政策梳理、房产税主要检查要点及稽查案例探讨。

一、现行主要政策

1.《中华人民共和国房产税暂行条例》(国发〔1986〕90号)自1986年10月1日开始施行。

各省、自治区、直辖市政府根据条例规定制定各地实施细则。

根据《条例》规定,房产税是以房屋为征税对象,以房屋的计税余值或租金收入为计税依据,向房屋产权所有人征收的一种财产税。

2.《财政部税务总局关于房产税若干具体问题的解释和暂行规定》((86)财税地字第008号),明确基建工地临时性房屋免征房产税。

3.《财政部国家税务总局关于调整住房租赁市场税收政策的通知》(财税〔2000〕125号),明确对按照有关规定出租的公有住房和廉租住房,暂免征收房产税。

4.《国家税务总局关于房产税城镇土地使用税有关政策规定的通知》(国税发〔2003〕89号),一是明确了商品房,不同使用状态的房产税征免界限,二是确定了房产税的纳税义务发生时间,即自房屋使用或交付之次月起计征房产税。

5.《财政部国家税务总局关于具备房屋功能的地下建筑征收房产税的通知》(财税〔2005〕181号),明确了地下建筑减证房产税的规定。

6.《财政部国家税务总局关于房产税、城镇土地使用税有关政。