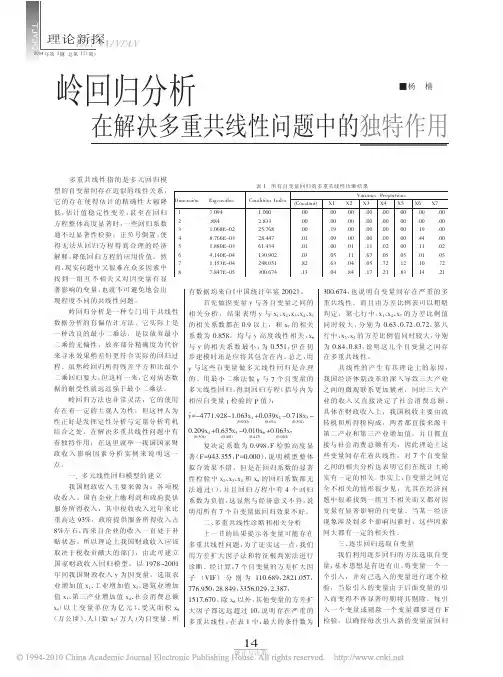

岭回归分析在解决多重共线性问题中的独特作用_杨楠

- 格式:pdf

- 大小:121.06 KB

- 文档页数:2

逻辑回归模型是一种常用的数据分析方法,它被广泛应用于分类问题的解决。

然而,在使用逻辑回归模型时,研究者常常面临一个问题,那就是多重共线性。

多重共线性是指自变量之间存在高度相关性的情况,这会导致模型的不稳定性和系数估计的不准确性。

因此,如何处理逻辑回归模型中的多重共线性成为了一个重要的问题。

首先,我们需要了解多重共线性对逻辑回归模型的影响。

多重共线性会导致模型的系数估计不准确,使得模型的解释能力下降。

此外,多重共线性还会增加模型的方差,使得模型的预测能力变差。

因此,处理逻辑回归模型中的多重共线性是至关重要的。

一种常用的处理多重共线性的方法是使用正则化技术。

正则化技术通过在目标函数中引入正则化项,对模型进行惩罚,从而减小模型的系数估计值。

常见的正则化方法包括L1正则化和L2正则化。

L1正则化通过在目标函数中加入自变量的绝对值之和,使得一些系数变为零,从而实现特征选择的作用。

L2正则化通过在目标函数中加入自变量的平方和,惩罚系数的绝对值,从而减小系数的估计值。

这两种方法可以有效地处理多重共线性问题,提高模型的稳定性和预测能力。

除了正则化技术,还可以使用主成分分析(PCA)等降维方法来处理多重共线性。

主成分分析是一种常用的数据降维技术,它通过线性变换将原始变量转换为一组新的主成分变量,从而减小变量之间的相关性。

通过主成分分析,我们可以将高度相关的自变量转换为一组新的无关的主成分变量,从而减小多重共线性的影响。

然后,我们可以使用这些主成分变量来构建逻辑回归模型,从而提高模型的稳定性和预测能力。

此外,还可以使用岭回归、套索回归等方法来处理多重共线性。

岭回归通过在目标函数中加入系数的平方和,减小系数的估计值,从而降低模型的方差。

套索回归通过在目标函数中加入系数的绝对值之和,实现特征选择的作用,从而减小模型的复杂度。

这些方法可以有效地处理多重共线性问题,提高模型的稳定性和预测能力。

综上所述,处理逻辑回归模型中的多重共线性是一个重要的问题。

经济统计学中的多重共线性问题在经济统计学中,多重共线性是一个常见且重要的问题。

它指的是在经济模型中,解释变量之间存在高度相关性,导致模型的稳定性和可靠性受到影响。

本文将探讨多重共线性问题的原因、影响以及解决方法。

一、多重共线性问题的原因多重共线性问题的产生通常有两个主要原因。

首先,解释变量之间存在线性关系。

例如,在研究经济增长时,我们可能会使用国内生产总值(GDP)、人均收入和就业率等变量作为解释变量。

然而,这些变量之间可能存在高度相关性,比如GDP和人均收入之间往往呈正相关关系。

这种线性关系会导致多重共线性问题。

其次,数据的选择和收集方式也可能导致多重共线性问题。

在进行经济统计研究时,我们需要收集大量的数据,以支持我们的模型分析。

然而,由于数据的可获得性和可靠性等因素,我们可能只能选择一部分相关的变量进行研究。

这样一来,我们就有可能忽略了一些重要的解释变量,从而导致多重共线性问题的出现。

二、多重共线性问题的影响多重共线性问题对经济统计分析的结果产生了一系列的影响。

首先,它会导致模型的稳定性下降。

由于解释变量之间存在高度相关性,模型的回归系数估计值会变得不稳定。

这意味着即使微小的数据变动,也可能导致回归系数的巨大变化,从而影响对模型的解释和预测能力。

其次,多重共线性问题还会导致模型的可靠性下降。

由于解释变量之间存在高度相关性,模型的回归系数估计值可能变得不准确。

这意味着我们无法准确地判断解释变量对因变量的影响程度。

如果我们在政策制定或决策分析中依赖于这些模型结果,就可能导致错误的判断和决策。

三、解决多重共线性问题的方法针对多重共线性问题,经济统计学提出了一些解决方法。

首先,我们可以通过增加样本量来减轻多重共线性问题。

更大的样本量会提供更多的数据点,从而减少解释变量之间的相关性。

这样一来,模型的稳定性和可靠性都会有所提高。

其次,我们可以通过引入新的解释变量来解决多重共线性问题。

这些新的解释变量应该与原有的解释变量有一定的相关性,但又不会导致高度相关。

回归分析是统计学中常用的一种数据分析方法,用于研究自变量和因变量之间的关系。

在进行回归分析时,变量选择是非常重要的一环,它直接影响了模型的准确性和解释性。

本文将就回归分析中的变量选择策略进行探讨。

首先,变量选择是指在建立回归模型时,从所有可能的自变量中选择出一部分作为最终的模型自变量。

这是因为在实际数据中,可能存在很多自变量,但并非所有自变量都对因变量有显著的影响,甚至有些变量对模型的解释性反而是负面的。

一种常见的变量选择策略是前向逐步回归。

在前向逐步回归中,从所有自变量中选择一个对因变量影响最显著的变量加入模型,然后逐步加入其他变量,直到不能再显著地提高模型的解释能力为止。

这种方法的优点是可以逐步筛选出对模型影响显著的变量,但缺点是可能会漏掉一些交互作用或高阶项。

除了前向逐步回归,还有一种变量选择策略是岭回归。

岭回归是一种正则化方法,可以通过对自变量的系数进行惩罚来达到变量选择的目的。

这种方法的优点是可以处理多重共线性的问题,即当自变量之间存在较强的相关性时,岭回归可以减小系数的方差,缺点是需要选择合适的惩罚参数。

此外,还有一种变量选择策略是LASSO回归。

LASSO回归也是一种正则化方法,与岭回归相比,LASSO回归对系数的惩罚更加严格,可以将一些系数直接压缩为零,从而实现了变量的自动选择。

LASSO回归的优点是能够自动选择变量,缺点是在存在多重共线性时可能会出现一些问题。

另外,还有一种变量选择策略是随机森林。

随机森林是一种集成学习方法,可以通过对多棵决策树的组合来提高模型的准确性。

在随机森林中,可以通过变量的重要性指标来选择最重要的自变量。

这种方法的优点是不需要对数据进行假设,可以处理非线性关系,缺点是模型的解释性相对较差。

总的来说,回归分析中的变量选择策略有多种多样,每种方法都有其适用的场景和局限性。

在实际应用中,需要根据数据的特点和研究问题的要求来选择合适的变量选择策略。

同时,也可以结合多种方法来进行变量选择,以提高模型的准确性和解释性。

多重共线性检验方法多重共线性是指自变量之间存在高度相关性,导致回归模型估计的不稳定性和不准确性。

在实际的数据分析中,多重共线性经常会对回归分析结果产生严重影响,因此需要采用适当的方法来检验和解决多重共线性问题。

本文将介绍几种常用的多重共线性检验方法,帮助读者更好地理解和处理多重共线性问题。

1. 方差膨胀因子(VIF)。

方差膨胀因子是一种常用的多重共线性检验方法,它通过计算自变量的方差膨胀因子来判断自变量之间是否存在多重共线性。

方差膨胀因子的计算公式为,VIF = 1 / (1 R^2),其中R^2是自变量对其他自变量的线性相关性的度量,VIF越大表示自变量之间的共线性越严重。

一般来说,如果自变量的VIF大于10,就可以认为存在严重的多重共线性问题。

2. 特征值和条件指数。

特征值和条件指数是另一种常用的多重共线性检验方法,它们是通过对自变量之间的相关矩阵进行特征值分解得到的。

特征值表示了自变量之间的共线性程度,而条件指数则可以用来判断自变量之间的共线性是否严重。

一般来说,特征值大于1或条件指数大于30就表示存在严重的多重共线性问题。

3. Tolerance(容忍度)。

容忍度是一种用来判断自变量之间共线性的指标,它是方差膨胀因子的倒数。

一般来说,如果自变量的容忍度小于0.1,就可以认为存在严重的多重共线性问题。

4. 相关系数和散点图。

除了上述的定量方法,我们还可以通过观察自变量之间的相关系数和绘制散点图来判断是否存在多重共线性。

如果自变量之间的相关系数接近1或-1,或者在散点图中存在明显的线性关系,就可能存在多重共线性问题。

5. 多重共线性的解决方法。

一旦发现存在多重共线性问题,我们可以采取一些方法来解决。

例如,可以通过删除相关性较强的自变量、合并相关性较强的自变量、使用主成分分析等方法来减轻多重共线性的影响。

此外,还可以使用岭回归、套索回归等方法来处理多重共线性问题。

总之,多重共线性是回归分析中常见的问题,需要及时进行检验和处理。