张晓峒-计量经济学概论

- 格式:ppt

- 大小:15.77 MB

- 文档页数:30

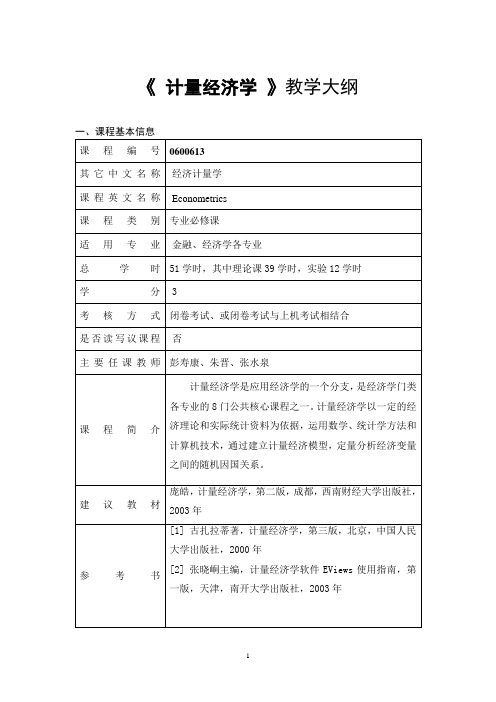

《计量经济学》教学大纲二、课程的对象和性质本课程授课对象是金融学和经济学各专业的普通本科生,本课程是经济学门类各专业的8门公共核心课程之一,作为必修课程和考试课程列入各专业的教学计划。

三、课程的教学目的和要求通过本课程的学习,使学生了解现代应用经济学的特征,掌握基本的计量经济学的理论与方法、掌握相应的计算机应用软件,能用所学的知识分析实际经济变量之间的随机因果关系。

掌握计量经济学的基本理论与方法,并对理论的新发展有概念性的了解;能够建立并应用简单的计量经济学模型,能够使用常用的计量经济学软件;具有进一步学习和应用计量经济学理论、方法的基础和能力。

四、理论教学内容与基本要求(含学时分配)第一章:绪论教学要求:通过本章学习,使学生了解计量经济学的学科性质,基本概念和内容体系,建立与应用计量经济学模型的主要步骤以及学习计量经济学课程的重要性等,要求学生将本章的知识用于指导整个课程的学习。

课时安排:6课时教学要点第一节:计量经济学的基本概念计量经济学的产生与发展计量经济学的学科性质计量经济学属于经济学科、并非应用数学;计量经济学与数理经济学、统计学、数学的关系;计量经济学在经济学科中的地位计量经济学的内容体系理论计量经济学与应用计量经济学;广义计量经济学与狭义计量经济学计量经济学模型经济数学模型、计量经济学模型第二节:建立计量经济学模型的步骤理论模型的设计变量的选择、理论关系式的设定、待估参数数值范围的确定数据的收集时间序列数据、横截面数据、混合数据;样本数据的质量:完整性、准确性、可比性、一致性模型的参数估计模型的检验经济意义检验、统计检验、计量经济学检验、预测检验第三节:计量经济学模型的应用经济结构分析经济预测经济政策评价经济理论的检验与发展第二章:简单线性回归分析教学要求:通过本章学习,要求学生掌握简单线性回归模型的基本理论与方法,推导和证明普通最小二乘估计的参数估计式和相关结论,掌握对模型的经济意义检验和统计检验的基本方法,并能应用计量经济学软件进行简单线性回归模型的普通最小二乘估计。

《金融时间序列分析》讲义主讲教师:徐占东登录:徐占东《金融时间序列模型》参考教材:1.《金融时间序列的经济计量学模型》经济科学出版社米尔斯著2.《经济计量学手册》章节3.《Introductory Econometrics for Finance》 Chris Brooks 剑桥大学出版社4.《金融计量学:资产定价实证分析》周国富著北京大学出版社5.《金融市场的经济计量学》 Andrew lo等上海财经大学出版社6.《动态经济计量学》 Hendry著上海人民出版社7.《商业和经济预测中的时间序列模型》中国人民大学出版社弗朗西斯著8.《No Linear Econometric Modeling in Time series Analysis》剑桥大学出版社9.《时间序列分析》汉密尔顿中国社会科学出版社10.《高等时间序列经济计量学》陆懋祖上海人民出版社11.《计量经济分析》张晓峒经济科学出版社12.《经济周期的波动与预测方法》董文泉高铁梅著吉林大学出版社13.《宏观计量的若干前言理论与应用》王少平著南开大学出版社14.《协整理论与波动模型——金融时间序列分析与应用》张世英、樊智著清华大学出版社15.《协整理论与应用》马薇著南开大学出版社16.(NBER working paper)17.(Journal of Finance)18.(中国金融学术研究网) 教学目的:1)能够掌握时间序列分析的基本方法;2)能够应用时间序列方法解决问题。

教学安排1单变量线性随机模型:ARMA ; ARIMA; 单位根检验。

2单变量非线性随机模型:ARCH,GARCH系列模型。

3谱分析方法。

4混沌模型。

5多变量经济计量分析:V AR模型,协整过程;误差修正模型。

第一章引论第一节金融学简介一.金融学概论1.金融学:研究人们在不确定环境中进行资源最优配置的学科。

金融学的三个核心问题:资产时间价值,资产定价理论(资源配置系统)和风险管理理论。

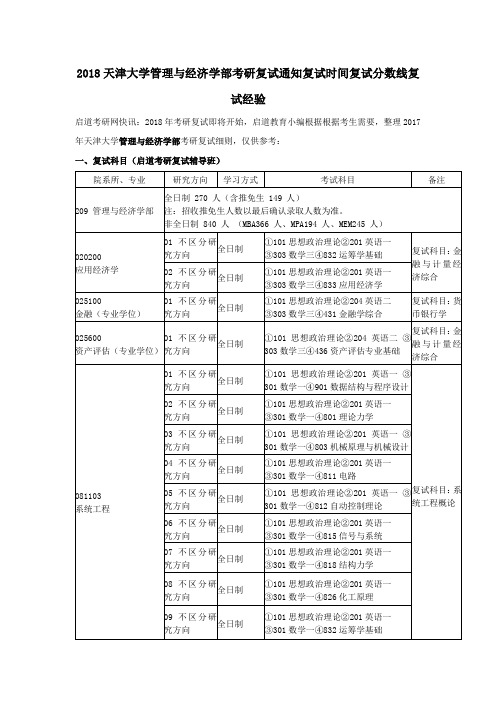

2018天津大学管理与经济学部考研复试通知复试时间复试分数线复试经验启道考研网快讯:2018年考研复试即将开始,启道教育小编根据根据考生需要,整理2017年天津大学管理与经济学部考研复试细则,仅供参考:一、复试科目(启道考研复试辅导班)二、复试通知(启道考研复试辅导班)管理与经济学部复试时间安排(仅限统考考生,推免生不必参加)一、资格审查所有列入专业复试名单的考生,均可于 3 月 13 日至复试结束前,登陆天津大学研招网交费平台缴纳复试费,复试费标准为 90 元。

完成缴费后,学生可在网上下载打印《复试资格审查合格单》。

考生在规定时间内持《复试资格审查合格单》及准考证、身份证原件、毕业证原件(应届本科生持学生证)到天津大学进行资格审查。

参加复试时,学生也需携带准考证、身份证用于再次核验身份,并将加盖好印戳的《复试资格审查合格单》交与复试小组秘书审验与留存。

二、复试1.参加复试的考生须携带本人以下材料:(1)准考证;(2)有效身份证件;(3)复试资格审查合格单(笔试时查验并上交);(4)体检交费单红联(笔试时查验并上交);(5)考生自述材料:政治表现、外语水平、业务和科研能力、研究计划等(篇幅仅限 A4 一页,一式八份,面试时交给复试专家);(6)本科成绩单原件(往届生若无原件需复印件加盖档案所在单位人事部门公章,应届生加盖所在学校教务部门公章;面试时交给专家,供其了解、审验情况,面试后交给秘书)。

2.复试形式及分值组成管理与经济学部 2017 年硕士研究生招生复试办法(原则、内容、方式、规则)参照天津大学复试办法。

由于学科特点,学部不进行实验能力测试,对复试成绩构成进行了如下调整:综合素质面试 100 分,外语听说能力测试(面试形式)15 分,专业课笔试 65 分,社会实践、社会热点问题及经济管理知识测试 20 分(采取笔试形式,考试时间为 30分钟)。

3.夏令营优秀营员前期参加经管学部夏令营的合格营员,如未被所在学校列入推免生名单,但参加 2017 年全国统考,并第一志愿报考天津大学管理与经济学部的硕士研究生,考试成绩达到天津大学相应学科门类复试基本分数线(含总分、单科分数)后,可直接参加复试。

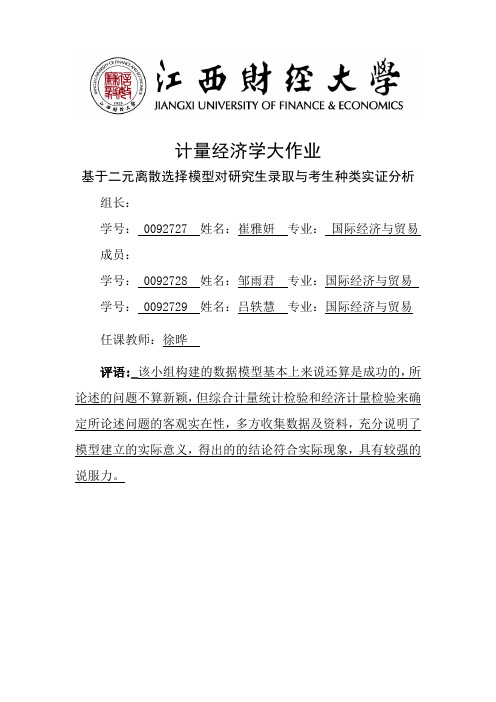

计量经济学大作业基于二元离散选择模型对研究生录取与考生种类实证分析组长:学号: 0092727 姓名:崔雅妍专业:国际经济与贸易成员:学号: 0092728 姓名:邹雨君专业:国际经济与贸易学号: 0092729 姓名:吕轶慧专业:国际经济与贸易任课教师:徐晔评语:_该小组构建的数据模型基本上来说还算是成功的,所论述的问题不算新颖,但综合计量统计检验和经济计量检验来确定所论述问题的客观实在性,多方收集数据及资料,充分说明了模型建立的实际意义,得出的的结论符合实际现象,具有较强的说服力。

一、背景自1999年我国高校实行扩招以来,大学在校生的人数日益增加,从1999年的高校在校生人数不足100万到2012年的2536.7万,十几年间我国大学的在校生人数增加了25倍之多。

随着在校生的人数的增多,每年大学的毕业生的人数也呈现大幅增长,到2013年高校的毕业生人数已达700万之巨,一方面是毕业生人数的增加,一方面是市场上的工作岗位并没有实现同步增长,于是毕业生面对的就业压力越来越大,这使得一部分毕业生通过参加研究生考试,以进一步深造,来增大自己未来的竞争力。

参加研究生考试的考生一部分是刚毕业的应届生还有一部分是已毕业一年或者数年的学生,因此在研究生招生录取中,在达到录取分数的情况下,应届生和往届生是否由于身份的不同,而对录取的结果有所不同,本文将对这个问题进行分析。

二、 二元离散选择模型在经典计量经济学模型中,被解释变量通常被假定为连续变量。

但是,经济分析中经常面临许多决策,或者称为选择题,即人们必须在可供选择的几个方案中做出选择。

这些可供选择的方案可以用离散的数据表示,例如某一事件发生与否,可以用0和1表示。

对某一建议持强烈的反对、反对、中立、支持、强烈支持5种态度,可以分别用0,1,2,3,4表示。

以这样的决策结果作为被解释变量建立的的计量经济学模型,称为离散被解释变量数据计量经济学模型(models with discrete variables)。

计量经济学斯托克答案【篇一:计量经济学教材推荐】txt>【计量经济学的内容体系】古扎拉蒂《计量经济学基础》白砂堤津耶《通过例题学习计量经济学》伍德里奇《计量经济学导论:现代观点》斯托克、沃森《计量经济学导论》林文夫(fumio hayashi)《计量经济学》雨宫健(takeshi amemiya )《高级计量经济学》李子奈、潘文卿编著《计量经济学》【计量经济学的内容体系】狭义的计量经济学以揭示经济现象中的因果关系为目的,主要应用回归分析方法。

广义的计量经济学是利用经济理论、统计学和数学定量研究经济现象的经济计量方法,除了回归分析方法,还包括投入产出分析法、时间序列分析方法等。

把计量经济学分为初级、中级、高级三个层次,初级计量经济学一般包括计量经济学所必须的基础数理统计只是和矩阵代数只是、经典的线性计量经济学模型理论与方法(以单一方程模型为主)、单方程模型的应用等内容;中级计量经济学以经典的线性计量经济学模型理论与方法及其应用为主要内容,包括单一方程模型和联立方程模型。

在应用方面,主要讨论计量经济学模型在生产、需求、消费、投资、货币需求和宏观经济系统等传统领域的应用,注重于应用过程中实际问题的处理。

在描述方法上普遍运用矩阵描述;高级计量经济学以扩展的线性模型理论与方法、非线性模型理论与方法和动态模型理论与方法,以及它们的应用为主要内容。

从研究对象和侧重点的角度讲,理论计量经济学侧重于理论与方法的数学证明与推导,与数理统计联系极为密切;应用计量经济学则以建立与应用计量经济学模型为主要内容,强调应用模型的经济学和统计学基础,侧重于建立与应用模型过程中实际问题的处理。

纵观计量经济学发展史,20世纪70年代之前发展并广泛应用的计量经济学称为经典计量经济学,其理论特征是:以经济理论为导向建立因果分析的随机模型,模型具有明确的形式和参数,模型变量之间的关系多表现为线性关系,或者可以化为线性关系,以时间序列数据或者截面数据为样本,采用最小二乘方法或者极大似然方法估计模型。

南开大学硕士研究生参考书目学术型金融学院(金融学、保险学、金融工程、精算学)初试专业课:830经济学综合参考书目:《微观经济学:现代观点》范里安《宏观经济学》曼昆《计量经济学》张晓峒《计量经济学基础》古扎拉蒂经济学院(政治经济学、经济思想史、经济史、西方经济学、人口资源与环境经济学)初试专业课:831经济学基础参考书目:《西方经济学》高鸿业《微观经济学:现代观点》范里安《宏观经济学》曼昆《政治经济学》(资本主义部分)张彤玉、张桂文《政治经济学》(社会主义部分)柳欣、林木西《政治经济学》逄锦聚经济学院(世界经济以及其他的应用经济学二级学科专业)、经济与社会发展研究院、金融发展研究院、国家经济战略研究院与阿拉斯加国际合作项目、日本研究院初试专业课:832经济学基础参考书目:《西方经济学》高鸿业《微观经济学:现代观点》范里安《宏观经济学》曼昆南开大学经济学硕专业课主要有三个,分别是830经济学综合,这个是金融学院考的;831经济学基础,这个是经济学院除了世界经济外所有理论经济学专业考的;832经济学基础,这个是考的最多的,除了上面两种之外,考的几乎都是832经济学基础。

2016年金融学院考的还是832经济学基础,从2017年开始换成了830经济学综合,多了计量经济学,分值占总分大约是20%。

831经济学基础与832经济学基础相比,多出了政治经济学,学要背诵的东西多一些。

830经济学综合:总分150分,其中微、宏观经济学约占80%,计量经济学约占20%。

微观经济学:卷结构采用如下题型范围:名词解释题、简答题、计算题和论述题等。

考试重点内容如下1.预算约束:预算约束的定义、预算集的性质、预算线的变动、税收、补贴和配额等经济工具对预算线的影响2.偏好:偏好的定义、偏好的假设、无差异曲线、边际替代率、良态偏好的定义性特征3.效用:效用函数的单调变换、构造效用函数、拟线性偏好、边际效用和边际替代率的关系4.选择:消费者的最优选择、需求函数5.需求:正常商品和低档商品、收入提供曲线和恩格尔曲线、相似偏好、普通商品和吉芬商品、价格提供曲线和需求曲线、替代品和互补品、反需求函数6.显示偏好:显示偏好的概念、从显示偏好到偏好7.斯勒茨基方程:价格变动的替代效应和收入效应、希克斯替代效应8.需求分析和跨期选择问题:禀赋和需求变动、修正的斯勒茨基方程、劳动供给、跨期选择的预算约束9.不确定性条件下的选择:或有消费、期望效用、风险厌恶、风险偏好、风险中性10.消费者剩余:消费者剩余的概念、补偿变化和等价变化11.市场需求:从个人需求到市场需求、弹性、弹性与收益、边际收益曲线、收入弹性12.均衡:市场均衡、比较静态分析、税收、税收的转嫁、税收的额外损失、税收与帕累托效率13.技术:投入和产出、生产函数、技术的特征、边际产品、技术替代率、边际产品递减、技术替代率递减、长期和短期、规模报酬14.利润最大化:利润、不变要素和可变要素、短期利润最大化、长期利润最大化、反要素需求曲线、利润最大化和规模报酬15.成本最小化:成本最小化的定义、规模报酬和成本函数、长期成本和短期成本、沉没成本16.成本曲线:各种成本概念、各种成本之间的关系17.厂商供给和行业供给:市场特征、反供给函数、利润和生产者剩余、短期行业供给和长期行业供给、零利润、不变要素和经济租金、寻租18.垄断和垄断行为:垄断的定义、线性需求曲线和垄断、成本加成定价、垄断的低效率、自然垄断、价格歧视的定义、三种价格歧视19.要素市场:边际产品收益和边际产品价值、产品市场垄断厂商的要素需求、要素市场买方垄断的要素需求、上游垄断和下游垄断20.寡头垄断:寡头垄断特征与模式、古诺模型、斯塔克尔伯格模型、伯特兰竞争模型、价格领导者模型、联合定价和串谋21.博弈论:博弈的收益矩阵、纳什均衡、混合策略、囚徒困境、重复博弈、序贯博弈22.交换经济和福利经济学定理:埃奇沃思方框图、契约曲线、瓦尔拉斯法则、均衡定义与均衡的存在性、福利经济学基本定理23.生产经济与福利经济学定理:鲁滨逊•克鲁索经济、生产与福利经济学第一定理、生产与福利经济学第二定理24.外部效应:外部性的定义与表现形式、庇古税与科斯定理、公地的悲剧25.公共物品:公共物品的定义、搭便车、公共物品的需求和供给26.不对称信息:逆向选择、道德风险、委托代理问题和激励宏观经济学:主要的试题类型有:简答题、计算题和论述题等本考试包括以下13部分内容。

第八章 时间序列计量经济学建模简介第一节 时间序列计量经济学模型的基本概念 一、时间序列计量经济学的发展趋势1、上个世纪70年代中期世界复杂的经济格局对计量经济学方法的挑战。

计量经济学模型的主要应用之一就是经济预测,而且早年计量经济学就是通过利用模型的短期预测发展起来的。

在上个世纪50——60年代西方国家经济预测中不乏成功的实例。

但是,进入20世纪70年代以后,人们对计量经济学模型提出了质疑,表现在1973年和1979年,各种计量经济学模型都无法预测到“石油危机”对经济会造成什么影响(尽管当时能够对石油危机提出预报)。

2、传统计量经济学方法存在的主要问题。

传统计量经济学模型是以模拟历史、从已经发生的经济活动中找出变化规律的主要技术手段。

而对于非稳定发展的经济过程和缺乏规范行为理论的经济活动,传统计量经济学模型就显得无能为力。

同时,现实经济活动愈来愈复杂多变,对于社会经济的发展、体制的变迁、技术的创新,要用具有一定的计量经济学或动态多元非线性方程组对其加以描述并非易事。

因此,人们认为传统计量经济学的弱点是过分依赖先验理论,这种弱点一方面表现为缺乏动态的信息反馈;另一方面是所获得的理论与样本数据间满意的吻合结果往往要凭借建模者的艺术。

3、80年代初提出了与传统计量经济学完全不同的建模方法。

最初由萨甘(Sargan ,1964)提出,后经亨德里-安德森(Hendry-Anderson ,1977)和戴维森(Davidson ,1977)进一步完善的误差修正模型,以及由格兰杰(C.W.J.Granger ,1981)提出的协整理论,最终产生了Hendry 的“由一般到特殊”的建模方法。

时间序列的类型: (1)按时间是否连续分为一是离散型的随机过程或时间序列;二是连续型的随机过程或时间序列。

本章主要研究离散时间序列,并用t Y 或t X 表示。

对于连续时间序列,可通过等间隔采样使之转化为离散时间序列后加以研究。