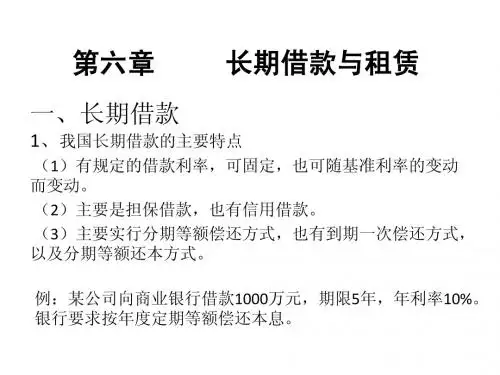

第六章 长期借款与租赁(财务管理-西南民族大学)

- 格式:ppt

- 大小:224.50 KB

- 文档页数:7

财务管理学(第七版)1-6章重点内容

第一章总论

【概念】财务管理

【分类】财务活动4

【分类】财务关系7

【辨析】财务目标

【分类】委托-代理问题3

组织形式3(了解)

环境&策略(了解)

【公式】利息率及其测算

第二章财务管理的价值观念

【概念】货币时间价值

【公式】复利终值、复利现值、后付年金终值、后付年金现值、先付年金终值、先付年金现值、永续年金、延期年金

【公式】折现率的算法

【步骤&公式】证券组合、风险与报酬

【概念】+【公式】资本资产定价模型

【公式】证券估值

第三章财务分析

【概念】财务分析、财务分析的作用

◆综合题◆【公式】(各大指标26个)重中之重:应收账款周转率、存货周转率、总资产周转率、资产净利率、流动比率、销售毛利率、权益乘数、股东资本权益……

◆简答题◆【步骤&公式】杜邦分析法

第四章财务战略与预算

【理解表格】战略选择方式——选什么、怎么用

【概念】全面预算、财务预算

【公式】营业收入比例法

【理解表格】追加外部投资

【概念】敏感资产、非敏感资产

第五章长期筹资方式

【分类】长期筹资动机、类型、每一类优缺点

【分类】股票分类

【辨析】融资租赁&经营租赁的概念类型特征

第六章资本结构决策

【概念】+【分类】资本结构决策

【意义】资本结构

【概念】+【内容】+【属性】资本成本【分类】资本成本率测算【概念】+【分类】+【公式】杠杆利益4 【分类+公式】资本机构决策3。

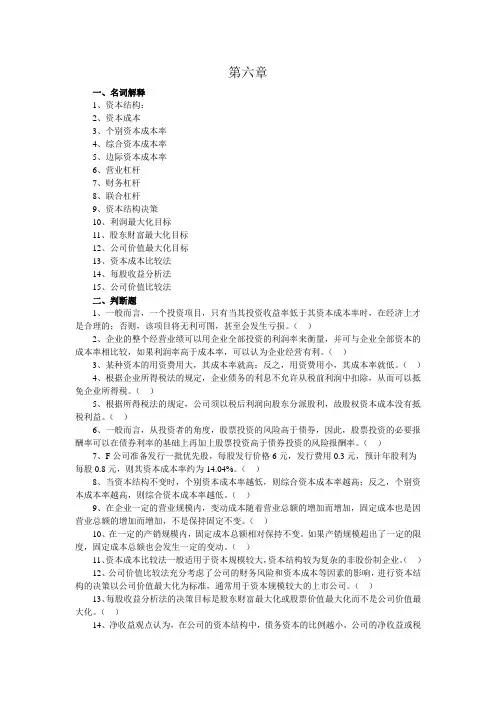

第六章一、名词解释1、资本结构:2、资本成本3、个别资本成本率4、综合资本成本率5、边际资本成本率6、营业杠杆7、财务杠杆8、联合杠杆9、资本结构决策10、利润最大化目标11、股东财富最大化目标12、公司价值最大化目标13、资本成本比较法14、每股收益分析法15、公司价值比较法二、判断题1、一般而言,一个投资项目,只有当其投资收益率低于其资本成本率时,在经济上才是合理的;否则,该项目将无利可图,甚至会发生亏损。

()2、企业的整个经营业绩可以用企业全部投资的利润率来衡量,并可与企业全部资本的成本率相比较,如果利润率高于成本率,可以认为企业经营有利。

()3、某种资本的用资费用大,其成本率就高;反之,用资费用小,其成本率就低。

()4、根据企业所得税法的规定,企业债务的利息不允许从税前利润中扣除,从而可以抵免企业所得税。

()5、根据所得税法的规定,公司须以税后利润向股东分派股利,故股权资本成本没有抵税利益。

()6、一般而言,从投资者的角度,股票投资的风险高于债券,因此,股票投资的必要报酬率可以在债券利率的基础上再加上股票投资高于债券投资的风险报酬率。

()7、F公司准备发行一批优先股,每股发行价格6元,发行费用0.3元,预计年股利为每股0.8元,则其资本成本率约为14.04%。

()8、当资本结构不变时,个别资本成本率越低,则综合资本成本率越高;反之,个别资本成本率越高,则综合资本成本率越低。

()9、在企业一定的营业规模内,变动成本随着营业总额的增加而增加,固定成本也是因营业总额的增加而增加,不是保持固定不变。

()10、在一定的产销规模内,固定成本总额相对保持不变。

如果产销规模超出了一定的限度,固定成本总额也会发生一定的变动。

()11、资本成本比较法一般适用于资本规模较大,资本结构较为复杂的非股份制企业。

()12、公司价值比较法充分考虑了公司的财务风险和资本成本等因素的影响,进行资本结构的决策以公司价值最大化为标准,通常用于资本规模较大的上市公司。