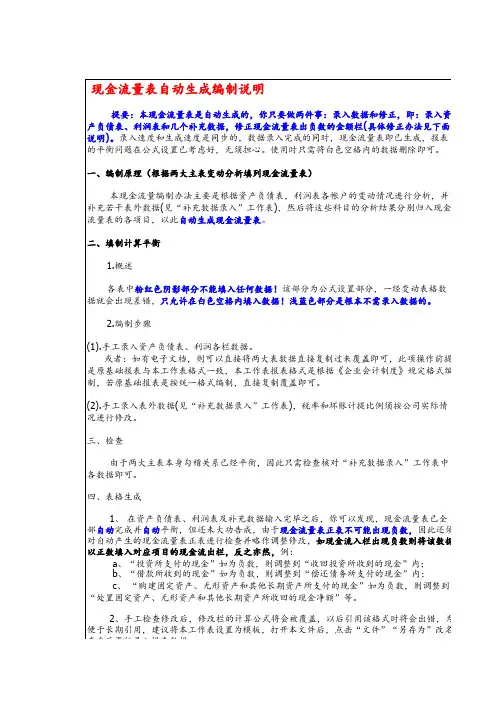

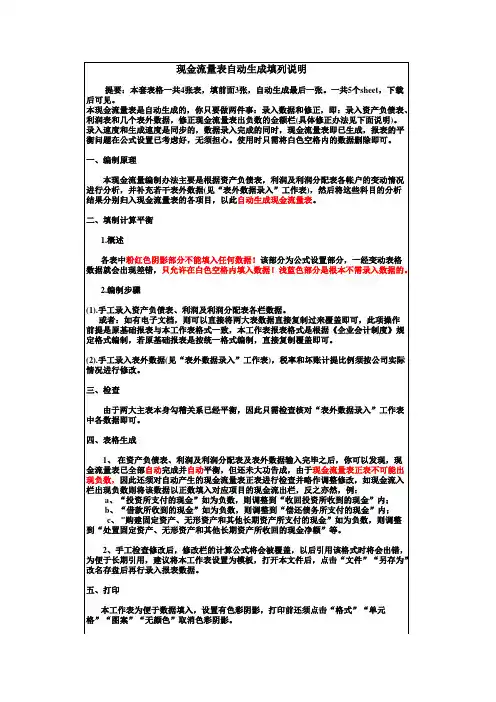

现金流量表编制中“表外科目”的应用

- 格式:pdf

- 大小:100.56 KB

- 文档页数:2

一

量 表 的 影 响 也 小 。这 时 可 以 忽 略 业 务 之 间 的 差 异 , 全 部 “ 外 科 目 ”造 成 不 同 性 质 的 现 金 流 将 表 量 项 目视 为 一 种 现 金 流 量 项 目对 待 2 .对 不 应 进 入 现 金 流 量 表 的 “ 外 科 目 ” 表 记 录 ,应 将 “ 外 科 目 ”反 映 的 会 计 事 项 与 发 生 的 表 现 金 流 量 相 互 抵 销 , 在 现 金 流 量 表 中 记 录 不 3 .要 尽 可 能 地 从 会 计 事 项 的 性 质 上 加 以 辩 认 , 确 判 断 一 些 特 殊 会 计 业 务 的 本 质 , 到 比 正 找 较 适 当的 现金 流 量项 目 有时 候 这项 工 作 也要 有 一 定 的 灵 活 性 。如 : 上 级 公 司 年 末 _ 作 底 稿 某 [ L “ 他 往 来 ” 目 为借 方 净 发 生 额 5 0 其 科 60 0元 、 明细 f 目为 “ 他 往来 —— 应 收 下 属企 业 管理 4 其 费 ” 方 净 发 生 额 5 0 借 60 0元 。 年 末 现 金 流 量 表 在 的编 制 中 , 会人 员 的处理 方 法是 : 财 借 : 他 往 来 一 应 收 下 属 企业 管 理 费 5 0 其 60 0 贷 :经 营 活 动 一 收 到 的 与 其 他 经 营 活 动 有关 的现 金 5 0 60 0 这 个 分 录 的 含 义 是 : 认 为 这 是 -- 还 没 有 -笔 - 收 到 的 “ 营 活 动 ”的 现 金 流 入 ,因 此 是 一 个 抵 经 销 现 金 流入 的 因 素 。 从 大 的 含 义 看 , 上 级 公 司 将 其 管 理 费 收 入 “ 营 活 动 — — 收 到 的 与 其 他 经 营 活 动 有 经 现 金 ” 乎 并 无 不 妥 。但 进 一 步 分 析 , 种 似 这 费 的 收 入 是 一 种 经 营 活 动 的 收 入 还 是 一 资 活 动 的 收 入 ,应 该 是 必 须 仔 细 辩 认 的 会有 以下 四种 情 况 : 第 一 , 如 果 该 公 司 对 下 属 企 业 有 资 金 投 入 ,而 且 又 没 有 要 求 参 与 其 下 属 企 业 的 利 润 分 配 , 这 种 管 理 费 显 然 是 … 种 还 未 收 到 的 “ 资 投 收 益 ”, 应 作 为 “ 资 活 动 ” 生 的 现 金 流 量 。 理 投 产 这 时 作 为 “ 营 活 动 ”产 生 的 现 金 流 量 是 不 妥 经 列 关 管 种 可 为 的 理 投 能 当 的 。正 确 的 处 理 方 法 是 , 其 视 为 “ 资 活 动 将 投 收 到 的 现 金 流 量 ” 一 个 抵 销 因 素 的 第 : 二,如 果 该 公 司 对 下 属 企 业 没 有 资 金 投 入 ,就 必 须 弄 清 公 司 为 什 么 要 向 下 属 企 收 管 理 费 。 如 果 该 公 司 由 于 为 其 下 属 企 业提 供 了 劳 务 , 这 种 管 理 费 作 为 一 种 “ 务 收 入 ” 一 种 “ 营 活 劳 , 经 动 ” 归 入 “ 到 的 与 他经 营 活 动 有 关 的现 金 ” , 收 中 去 , 是 正 确 的 。 如 果 陔 公 司 并 没 有 为 卜属 企 业 提 供 劳 务 ,管 理 费 的 征 收 仪 仅 是 由 一 隶 属 关 系 产 生 r

维普资讯

● 业 务 技 术

20 02年 第 8期

I Y 1 U U KUA l N E CA IJ

现金 O 量表编制 中“ I 目" L I 表夕 科 、 的应用

。王 丽 鲍 文 利

结 _ 一 体 会 , 人 家 进 一 步 研 究 时 参 考 r 些 供 1 .如 果 企 业 “ 外 科 目 ” 用 不 是 很 多 , 表 应 记

录 的 业 务 金 额 不 大 , 即 使 不 加 区 别 ,对 现 金 流

一、ຫໍສະໝຸດ 问 题 提 出 的 依 据

在 会 计 核 算 体 系 中 应 用 “ 外 科 目 ”,在 我 表 国 会 计 实 际 工 作 中 由来 已 久 但 “ 外 科 目 ” 表 的 应 用 范 围 比 预 期 要 大 得 多 , 目前 很 多 企 业 应 用 了 “ 外 科 目 ” 其 中 比较 常 见 科 目是 “ 他 往 表 其 来” “ 部 往来 ” 两 个 科 目。“ 则 ” “ 制 ” 和 内 这 两 、两 规 定 企 业 的 会 计 科 目 要 按 统 一 规 定 的 科 目 应 用 , 对 这 些 科 目 的 含 义 、 围 、相 应 账 户 结 构 并 范 等 作 了 明 确 的 规 定 但 是 “ 外 科 目 ”由 于 没 有 表 包 括 在 这 个 受 规 定 和 受 定 义 的 范 畴 之 内 , 它 的 应 用 只 能 是 不 规 范 的 , 行 其 是 的 。 种 不 规 范 各 这 的 应 用 在 过 去 的 若 干 年 当 中 , 已 经 带 来 会 计 资 料 披 露 的 不 统 一 ,使 得 一 些 有 特 定 含 义 的 会 计 概 念 变 得 不 明 确 。 随 着 我 国 会 计 的 操 作 系 统 和 会 计 资 料 的 披 露 日趋 走 向 标 准 化 和 国 际 化 , 不 规 范 会 计 科 目 的 应 用 问 题 也 越 来 越 明 显 .这 种 不规 范应 用 的后 果 已经 成 为我 国企业 正 确 编制 现 金 流 量 表 的 重 大 障 碍 。 怎 样 处 理 “ 外 科 目” 表 对 现 金 流量 表 编 制造 成 的影 响 ,不但 在 理论 上 是 一 个 急 需 解 决 的 课 题 , 而 且 在 实 际 工 作 中 也 是 一 个 非 常 现 实 的 、 有 普 遍 性 的 问题 带 二 、 国 企 业 广 泛 使 用 “ 外 科 目 ” 原 因 我 表 的 企 业 之 所 以 广 泛 使 用 “ 外 科 目” 来 反 映 表 些 往 来 的 会 计 事 项 ,有 多 方 面 的 原 因 , 归 纳

量 表 的 影 响 也 小 。这 时 可 以 忽 略 业 务 之 间 的 差 异 , 全 部 “ 外 科 目 ”造 成 不 同 性 质 的 现 金 流 将 表 量 项 目视 为 一 种 现 金 流 量 项 目对 待 2 .对 不 应 进 入 现 金 流 量 表 的 “ 外 科 目 ” 表 记 录 ,应 将 “ 外 科 目 ”反 映 的 会 计 事 项 与 发 生 的 表 现 金 流 量 相 互 抵 销 , 在 现 金 流 量 表 中 记 录 不 3 .要 尽 可 能 地 从 会 计 事 项 的 性 质 上 加 以 辩 认 , 确 判 断 一 些 特 殊 会 计 业 务 的 本 质 , 到 比 正 找 较 适 当的 现金 流 量项 目 有时 候 这项 工 作 也要 有 一 定 的 灵 活 性 。如 : 上 级 公 司 年 末 _ 作 底 稿 某 [ L “ 他 往 来 ” 目 为借 方 净 发 生 额 5 0 其 科 60 0元 、 明细 f 目为 “ 他 往来 —— 应 收 下 属企 业 管理 4 其 费 ” 方 净 发 生 额 5 0 借 60 0元 。 年 末 现 金 流 量 表 在 的编 制 中 , 会人 员 的处理 方 法是 : 财 借 : 他 往 来 一 应 收 下 属 企业 管 理 费 5 0 其 60 0 贷 :经 营 活 动 一 收 到 的 与 其 他 经 营 活 动 有关 的现 金 5 0 60 0 这 个 分 录 的 含 义 是 : 认 为 这 是 -- 还 没 有 -笔 - 收 到 的 “ 营 活 动 ”的 现 金 流 入 ,因 此 是 一 个 抵 经 销 现 金 流入 的 因 素 。 从 大 的 含 义 看 , 上 级 公 司 将 其 管 理 费 收 入 “ 营 活 动 — — 收 到 的 与 其 他 经 营 活 动 有 经 现 金 ” 乎 并 无 不 妥 。但 进 一 步 分 析 , 种 似 这 费 的 收 入 是 一 种 经 营 活 动 的 收 入 还 是 一 资 活 动 的 收 入 ,应 该 是 必 须 仔 细 辩 认 的 会有 以下 四种 情 况 : 第 一 , 如 果 该 公 司 对 下 属 企 业 有 资 金 投 入 ,而 且 又 没 有 要 求 参 与 其 下 属 企 业 的 利 润 分 配 , 这 种 管 理 费 显 然 是 … 种 还 未 收 到 的 “ 资 投 收 益 ”, 应 作 为 “ 资 活 动 ” 生 的 现 金 流 量 。 理 投 产 这 时 作 为 “ 营 活 动 ”产 生 的 现 金 流 量 是 不 妥 经 列 关 管 种 可 为 的 理 投 能 当 的 。正 确 的 处 理 方 法 是 , 其 视 为 “ 资 活 动 将 投 收 到 的 现 金 流 量 ” 一 个 抵 销 因 素 的 第 : 二,如 果 该 公 司 对 下 属 企 业 没 有 资 金 投 入 ,就 必 须 弄 清 公 司 为 什 么 要 向 下 属 企 收 管 理 费 。 如 果 该 公 司 由 于 为 其 下 属 企 业提 供 了 劳 务 , 这 种 管 理 费 作 为 一 种 “ 务 收 入 ” 一 种 “ 营 活 劳 , 经 动 ” 归 入 “ 到 的 与 他经 营 活 动 有 关 的现 金 ” , 收 中 去 , 是 正 确 的 。 如 果 陔 公 司 并 没 有 为 卜属 企 业 提 供 劳 务 ,管 理 费 的 征 收 仪 仅 是 由 一 隶 属 关 系 产 生 r

维普资讯

● 业 务 技 术

20 02年 第 8期

I Y 1 U U KUA l N E CA IJ

现金 O 量表编制 中“ I 目" L I 表夕 科 、 的应用

。王 丽 鲍 文 利

结 _ 一 体 会 , 人 家 进 一 步 研 究 时 参 考 r 些 供 1 .如 果 企 业 “ 外 科 目 ” 用 不 是 很 多 , 表 应 记

录 的 业 务 金 额 不 大 , 即 使 不 加 区 别 ,对 现 金 流

一、ຫໍສະໝຸດ 问 题 提 出 的 依 据

在 会 计 核 算 体 系 中 应 用 “ 外 科 目 ”,在 我 表 国 会 计 实 际 工 作 中 由来 已 久 但 “ 外 科 目 ” 表 的 应 用 范 围 比 预 期 要 大 得 多 , 目前 很 多 企 业 应 用 了 “ 外 科 目 ” 其 中 比较 常 见 科 目是 “ 他 往 表 其 来” “ 部 往来 ” 两 个 科 目。“ 则 ” “ 制 ” 和 内 这 两 、两 规 定 企 业 的 会 计 科 目 要 按 统 一 规 定 的 科 目 应 用 , 对 这 些 科 目 的 含 义 、 围 、相 应 账 户 结 构 并 范 等 作 了 明 确 的 规 定 但 是 “ 外 科 目 ”由 于 没 有 表 包 括 在 这 个 受 规 定 和 受 定 义 的 范 畴 之 内 , 它 的 应 用 只 能 是 不 规 范 的 , 行 其 是 的 。 种 不 规 范 各 这 的 应 用 在 过 去 的 若 干 年 当 中 , 已 经 带 来 会 计 资 料 披 露 的 不 统 一 ,使 得 一 些 有 特 定 含 义 的 会 计 概 念 变 得 不 明 确 。 随 着 我 国 会 计 的 操 作 系 统 和 会 计 资 料 的 披 露 日趋 走 向 标 准 化 和 国 际 化 , 不 规 范 会 计 科 目 的 应 用 问 题 也 越 来 越 明 显 .这 种 不规 范应 用 的后 果 已经 成 为我 国企业 正 确 编制 现 金 流 量 表 的 重 大 障 碍 。 怎 样 处 理 “ 外 科 目” 表 对 现 金 流量 表 编 制造 成 的影 响 ,不但 在 理论 上 是 一 个 急 需 解 决 的 课 题 , 而 且 在 实 际 工 作 中 也 是 一 个 非 常 现 实 的 、 有 普 遍 性 的 问题 带 二 、 国 企 业 广 泛 使 用 “ 外 科 目 ” 原 因 我 表 的 企 业 之 所 以 广 泛 使 用 “ 外 科 目” 来 反 映 表 些 往 来 的 会 计 事 项 ,有 多 方 面 的 原 因 , 归 纳