(优选)收益还原法习题

- 格式:ppt

- 大小:545.50 KB

- 文档页数:31

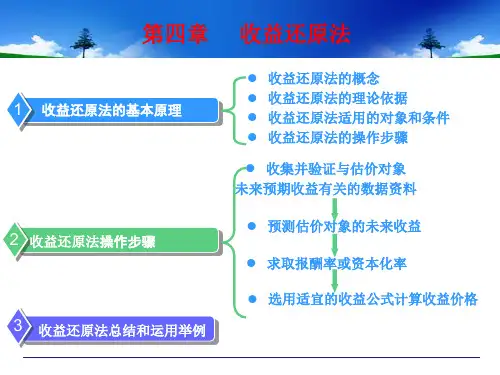

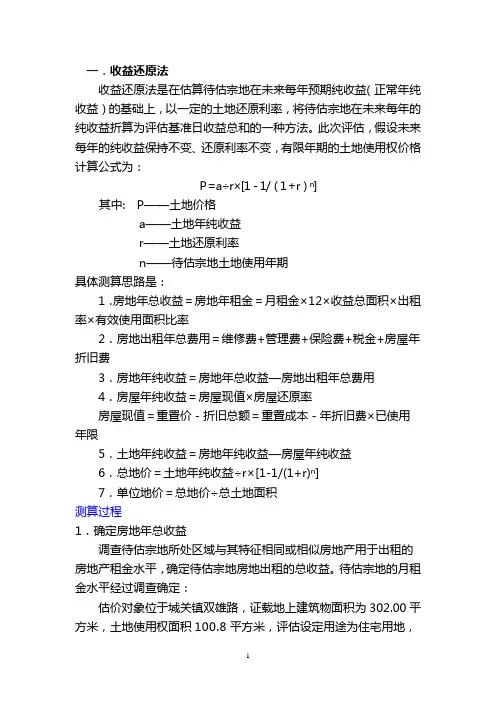

一.收益还原法收益还原法是在估算待估宗地在未来每年预期纯收益(正常年纯收益)的基础上,以一定的土地还原利率,将待估宗地在未来每年的纯收益折算为评估基准日收益总和的一种方法。

此次评估,假设未来每年的纯收益保持不变、还原利率不变,有限年期的土地使用权价格计算公式为:P=a÷r×[1-1/(1+r)n]其中: P——土地价格a——土地年纯收益r——土地还原利率n——待估宗地土地使用年期具体测算思路是:1.房地年总收益=房地年租金=月租金×12×收益总面积×出租率×有效使用面积比率2.房地出租年总费用=维修费+管理费+保险费+税金+房屋年折旧费3.房地年纯收益=房地年总收益—房地出租年总费用4.房屋年纯收益=房屋现值×房屋还原率房屋现值=重置价-折旧总额=重置成本-年折旧费×已使用年限5.土地年纯收益=房地年纯收益—房屋年纯收益6.总地价=土地年纯收益÷r×[1-1/(1+r)n]7.单位地价=总地价÷总土地面积测算过程1.确定房地年总收益调查待估宗地所处区域与其特征相同或相似房地产用于出租的房地产租金水平,确定待估宗地房地出租的总收益。

待估宗地的月租金水平经过调查确定:估价对象位于城关镇双雄路,证载地上建筑物面积为302.00平方米,土地使用权面积100.8平方米,评估设定用途为住宅用地,估价对象对应地上建筑物设计用途为住宅,估价人员调查了周边同类住宅用房屋的租赁情况,城关镇双雄路附近同类房地产的租金水平为每月约9-13元/㎡(建筑面积),估价人员综合考虑其区域因素和个别因素经加权平均确定估价对象平均每月租金为11元/㎡。

通过参考周边居住用房屋出租的实际收益情况,确定其空置损失率为5%,租金损失率为5%,则估价对象年租金收入为:房地年总收益=月租金×12×收益总面积×有效出租面积比率×出租率=11×12×302.00×(1-5%)×(1-5%)=35977.26元2.房地出租年总费用房地出租年总费用=(1)+(2)+(3)+(4)+(5)(1)管理费管理费指对出租房屋进行的必要管理所需的费用。

收益还原法具体测算过程(二)收益还原法测算过程(简述技术过程)由于估价对象作为商铺用途,属于典型收益性物业,具有明显的收益特征,其租赁市场较活跃,有关数据较易取得和预测,故可通过租赁收入扣除由出租人负担的费用后计算其在未来使用年期内每年净收益,然后按一定的折现率折算到估价时点上,再求和,即可求得估价对象房地产价值,今次为抵押房地产估价,由于注重预期风险,且估价对象收益较持续平稳,在估价时对预期不确定的收益或升值因素较少考虑,收益法采取净收益不变的公式计算。

计算公式为:V=A/Y×[1-1/(1+Y)N]其中:V表示待估房地产价值;A表示房地产年纯收益;Y表示报酬率;n表示剩余收益年限。

评估测算过程:1、测算有效毛收入(1)、测算租金价格(要进行简化)经过对估价对象周边房地产市场调查,结合估价对象的特点,选取了文明北路东侧商铺等三个类似成交案例为比较案例,估价计算过程见表1、2、3。

表1、编制比较因素条件说明表修正,区域因素及个别因素修正,列表如下:表3、编制比较因素系数及测算过程表估价对象单价=(105.04+105.73+108.04) ÷3=106.27(元/平方米)(2)、使用现状分析估价对象目前由业主自己经营,商业策划较好,不存在长期租约限制问题,也未发现存在非法占用或受其它限制而影响房地产价值的情况。

(3)、有效出租面积或有效出租率说明估价对象有效出租面积占比率较高,约占总面积的95%。

(4)、空置率与租金损失情况分析估价对象所处地段较繁华,空置率较低,该地段地面商铺较少出现空置情况,因而平均空置率约为2%。

(5)计算年有效毛收入年有效收入=月租金×12×建筑面积×有效出租率×年平均空置率= 2、其他收入押金利息:利息按以押金10000元为基础计算,其利率为现行利率为年利率 5.31%为基准计算,则押金年利息为:10000×5.31%=531元,折合3、运营费用估价对象的正常运营所需税费用具体见下表:4、计算年净收益净收益=租金有效毛收入+其他收入-运营费用5、净收益变化趋势分析2007年以来,茂名市商铺类房地产价格一直呈上升态势,但租金价格相对增长较缓慢。