财务会计_第四章 第五节 长期股权投资的处置和减值_2012年版

- 格式:doc

- 大小:92.00 KB

- 文档页数:4

中大网校引领成功职业人生

中大网校 “十佳网络教育机构”、 “十佳职业培训机构” 网址: 1、非同一控制下企业合并形成的长期股权投资,初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的差额,应当( )。

A:计入营业外收入

B:计入投资收益

C:计入公允价值变动损益

D:不作会计处理

答案:D

解析:解析:非同一控制下企业合并取得的长期股权投资在个别报表中采用成本法核算,所以对“初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的差额”不做调整。

2、同一控制下企业合并取得的长期股权投资,初始投资成本是指( )。

A:股权投资的公允价值

B:支付合并对价的账面价值

C:支付合并对价的公允价值

D:被投资方净资产账面价值的股权份额

答案:D

解析:同一控制下企业合并取得的长期股权投资应根据被投资方可辨认净资产账面价值份额来进行确认。

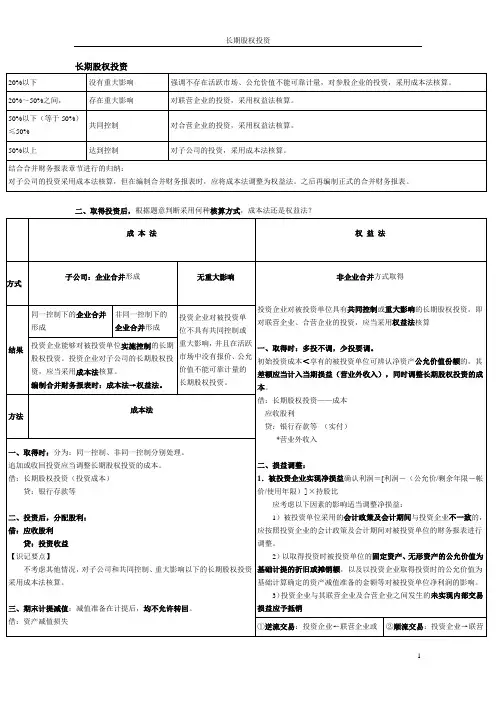

3、下列情况下的长期股权投资中,应当采用成本法核算的是( )。

A:具有控制或共同控制

B:具有控制或重大影响

C:具有共同控制或重大影响 中大网校引领成功职业人生

中大网校 “十佳网络教育机构”、 “十佳职业培训机构” 网址: D:具有控制或重大影响以下活跃市场无报价

答案:D

解析:按照长期股权投资准则核算的权益性投资中,应当采用成本法核算的是以下两类:一是企业持有的对子公司投资;二是对被投资单位不具有共同控制或重大影响,且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资。

4、20×7年1月,甲公司取得B公司5%的股权,采用成本法核算。B公司于20×7年3月宣告派发20×6年度现金股利,甲公司对该现金股利的会计处理是( )。

A:作为投资收益

B:冲减财务费用

C:作为资本公积

D:冲减投资成本

答案:A

解析:成本法核算时,对取得现金股利应作为投资收益进行核算。

5、甲公司投资3 000万元(包括10万元的相关税费),持有B公司有表决权股份的20%,能够对B公司施加重大影响,采用权益法核算。投资当时,B公司可辨认净资产公允价值为12 000万元。甲公司在取得股权投资时,应当( )。

A:调增投资成本600万元

B:调减投资成本600万元

C:调减投资成本590万元

D:不调整投资成本

答案:D

解析:初始投资成本为3000万元,大于被投资单位可辨认净资产公允价值份额2400中大网校引领成功职业人生

中大网校 “十佳网络教育机构”、 “十佳职业培训机构” 网址: 万元(12000×20%),不进行调整。

6、甲公司投资3 000万元(包括10万元的相关税费),持有B公司有表决权股份的20%,能够对B公司施加重大影响,采用权益法核算。投资当时,B公司可辨认净资产公允价值为16000万元。甲公司在取得股权投资时,应当( )。

A:调减投资成本200万元

B:调增投资成本190万元

C:调增投资成本200万元

D:不调整投资成本

E:

答案:C

解析:初始投资成本为3000万元,小于被投资单位可辨认净资产公允价值份额3200万元(16000×20%),应调增长期股权投资成本200万元。

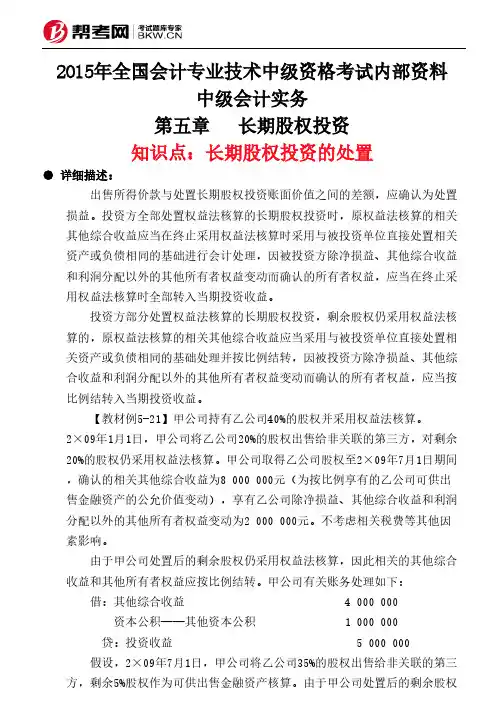

7、2010年1月2日,甲公司以货币资金取得乙公司30%的股权,初始投资成本为4000万元;当日,乙公司可辨认净资产公允价值为14000万元,与其账面价值相同。甲公司取得投资后即派人参与乙公司的生产经营决策,但未能对乙公司形成控制。乙公司2010年实现净利润1000万元。假定不考虑所得税等其他因素,2010年甲公司下列各项与该项投资相关的会计处理中,正确的有( )。

A:确认商誉200万元

B:确认营业外收入200万元

C:确认投资收益300万元

D:确认资本公积200万元

E:不进行处理 中大网校引领成功职业人生

中大网校 “十佳网络教育机构”、 “十佳职业培训机构” 网址: 答案:B,C

解析:初始投资成本4000万元小于取得投资时被投资单位可辨认净资产公允价值份额4200万元(14000×30%),应确认营业外收入200万元;2010年甲公司应确认投资收益=1000×30%=300(万元)。

8、根据《企业会计准则第2号——长期股权投资》的规定,长期股权投资采用权益法核算 时,下列各项可能会引起长期股权投资账面价值变动的有( )。

A:被投资企业实现利润

B:被投资企业购入土地使用权

C:计提长期股权投资减值准备

D:被投资企业进行增资扩股

E:被投资单位根据净利润计提盈余公积

答案:A,C,D

解析:根据《企业会计准则第2号——长期股权投资》的规定,投资企业采用权益法核算长期股权投资时,应随被投资单位所有者权益的增减变动相应地调整长期股权投资的科目余额。选项B、E,被投资方所有者权益没有增减变动,故投资方不需要做处理。