(完整版)2017中药发展分析

- 格式:doc

- 大小:1.24 MB

- 文档页数:20

2017医药行业发展现状

医药行业在2017年取得了显著的发展。

以下是2017年医药行业的一些重要现状:

1. 健康产业发展迅猛:随着人们对健康的关注度提高,健康产业在2017年经历了飞速发展。

保健品、保健器械等相关产品的销售额大幅增长,创造了巨大的市场。

2. 创新药物研发进展:医药企业在2017年积极推动创新药物的研发,投入巨大的资源。

一些重大突破包括抗癌药物、精准医疗等领域。

这些创新药物的问世将为临床治疗提供更多的选择和希望。

3. 互联网医疗蓬勃发展:在2017年,互联网医疗得到了大力发展。

在线问诊、远程诊疗等服务越来越受到人们的欢迎。

互联网技术的应用为医疗行业带来了更多的便利和效益。

4. 仿制药市场潜力巨大:在2017年,仿制药市场呈现出快速增长的趋势。

各大医药企业纷纷加大对仿制药的研发和推广力度,这一市场的潜力被充分挖掘出来。

5. 政策扶持力度加大:为了促进医药行业的发展,政府在2017年加大了对医药行业的支持力度。

相应的政策出台,包括减税、资金支持等,为医药企业提供了更好的发展环境。

总的来说,2017年医药行业取得了显著的进展。

健康产业、创新药物、互联网医疗、仿制药等领域都取得了令人瞩目的成

绩。

政策支持也为医药企业提供了更好的发展机遇。

随着科技的不断进步和人们对健康的关注持续增强,相信医药行业的发展将在未来持续提速。

文本目录一、行业监管体系及相关法律法规 (4)1、行业主管部门及监管体制 (4)1)行业主管部门及具体其行政职能 (4)2)行业自律监管机构及监管职能 (5)2、行业内主要法律法规及政策 (6)二、行业发展现状及发展趋势 (10)1、新药发展趋势 (10)(1)新药整体规模呈现稳步增长 (10)(2)中小型医药研发企业发展迅速,中国等国家增幅明显 (11)2、保健品行业发展趋势 (12)3、甘草多糖及其相关产品的发展趋势 (12)三、影响行业发展的有利和不利因素 (14)1、对行业发展的有利因素 (14)1)产业的政策支持 (14)2)植物提取物成为世界药物研发的新热点 (15)3)慢性呼吸道疾病防治的需求不断上升 (16)4)深化医药卫生体制改革有利于医药制造业的市场空间进一步扩大175)CRO发展迅速并日益成熟 (17)6)消费者健康意识增强 (18)2、对行业发展的不利因素 (19)1)行业法律法规尚不健全 (19)2)消费者信任危机 (19)3)医药行业政策风险高 (20)四、细分行业的竞争程度 (20)1、免疫类中草药保健品行业的竞争程度 (20)2、呼吸道疾病药物行业的竞争程度 (23)1、治疗呼吸道感染的一般药物 (23)1)中药类 (23)2)西药类 (23)2、治疗慢性呼吸道感染一般药物 (24)3、治疗慢性呼吸道感染的免疫类药物 (24)五、行业壁垒 (26)1、新药政策壁垒 (26)2、研发人才壁垒 (27)3、消费者信任危机壁垒 (27)一、行业监管体系及相关法律法规1、行业主管部门及监管体制行业受相关政府部门监督管理及行业协会自律监管。

行业行政主管部门主要包括国家食品药品监督管理局、国家质量监督检验检疫总局、国家发展和改革委员会等部门。

行业自律监管机构主要包括中国食品工业协会、中国中药材协会、中国中药协会、中国保健协会等。

1)行业主管部门及具体其行政职能主管部门行政职能国家食品药品监督管理局主管全国食品药品监督管理工作,包括对食品制造业市场进行监督管理,负责起草食品安全、药品监督管理的法律法规草案,拟定政策规划,制定部门规章并监督实施。

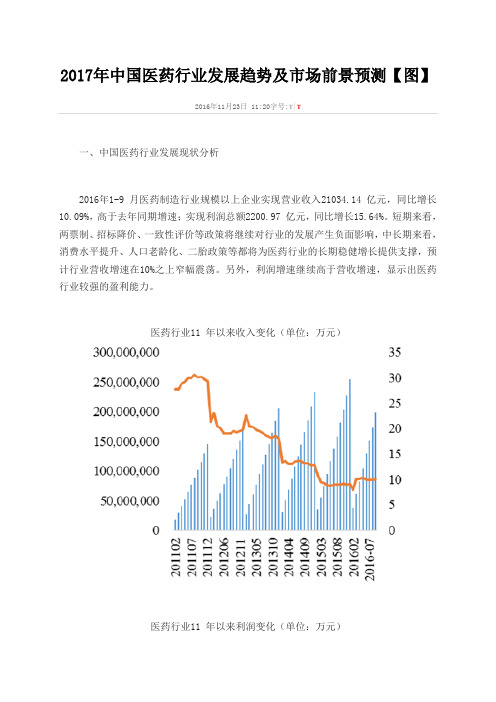

2017年中国医药行业发展趋势及市场前景预测【图】2016年11月23日 11:20字号:T|T一、中国医药行业发展现状分析2016年1-9 月医药制造行业规模以上企业实现营业收入21034.14 亿元,同比增长10.09%,高于去年同期增速;实现利润总额2200.97 亿元,同比增长15.64%。

短期来看,两票制、招标降价、一致性评价等政策将继续对行业的发展产生负面影响,中长期来看,消费水平提升、人口老龄化、二胎政策等都将为医药行业的长期稳健增长提供支撑,预计行业营收增速在10%之上窄幅震荡。

另外,利润增速继续高于营收增速,显示出医药行业较强的盈利能力。

医药行业11 年以来收入变化(单位:万元)医药行业11 年以来利润变化(单位:万元)相关报告:智研咨询发布的《2017-2022年中国医药市场运行态势及投资战略研究报告》从工业各子行业来看,主营业务收入增长最快的是中药饮片和医疗仪器设备及器械,增速同比有较大提升的是化学药品制剂制造、生物药品制造以及中成药制造等;利润增长最快的是医疗仪器设备及器械、化学原料药以及化学药品制剂制造,受GMP认证高峰过去的影响,制药设备的利润出现负增长。

从上市公司情况来看,从前三季度各子行业数据来看,生物制品、医疗服务、医药商业增速都在15%以上,化学原料药及生物制品净利润增速较高。

2016 年前3 季度医药行业规模以上企业收入2016 年Q3 各子行业营收表现情况2016 年1-9 月份医药制造业行业毛利率为29.16%,同比提高了0.52 个百分点;1-9 月份主营业务利润率为10.38%,同比提高0.36 个百分点,相比较半年度的同比增速有所扩大。

2016 年1-9 月份销售费用率、管理费用率和财务费用率分别为11.87%、6.12%、0.89%,销售费用率和管理费用率同比分别提高了0.29 和0.05 个百分点,财务费用则同比下降了0.1 个百分点。

总体来看,利润率水平较去年有小幅提升,各项费用控制较好,医药行业盈利能力依旧强劲。

·107·2018年第9期107生态产业1.产业发展状况1.1天目药业公司预计2017年1-12月归属上市公司股东的净利润2400万至3000万,同比变动1872.00%至2364.00%,中药行业平均净利润增长率为7.80%。

据杭州海关统计,2017年出口中药材3946.96万美元,同比下降10.8%。

据中药饮片产业协会统计,2017年全省中药饮片产业协会会员单位产量、产值分别为50716.51吨、379317.9万元,同比增长0.26%和11.16%。

1.2道地药材“浙八味”面积基本持平,单产增加道地药材“浙八味”面积稳定。

“浙八味”种植面积21万亩,与上年基本持平,产量4万吨,产值20亿元左右;单产增加5.45%。

其中温郁金、杭白芍、浙麦冬面积增加,特别是温郁金从去年的0.6615万亩增加到1.4971万亩同比增加126.32%。

产量6308.9吨同比增加190.83%。

单产421.41公斤/亩同比增加28.51%。

白术、玄参、等传统品种面积已急剧萎缩。

面积减少是由于多年处于低潮天气,烂种严重,造成一苗难求。

新“浙八味”(铁皮石斛、灵芝、西红花、三叶青、覆盆子、衢枳壳、乌药、前胡)种植面积22.1万亩,产值77.1亿元,亩均种植效益超1万元。

1.3特色优势药材增减不一我省特色优势药材覆盆子、三叶青种植面积增加,特别是覆盆子从去年2.3803万亩增加到今年7.3788万亩,猛增210%。

产量从去年1556.15吨增加到今年3381.16吨,增幅117.28%。

淳安覆盆子面积约2.9万亩,比上年0.5万亩增加2.4万亩增4.8倍,产量约520吨。

乐清市铁皮石斛种植面积0.85万亩,比上年增加0.05万亩,农业产值3.35亿元,比上年增8%。

磐安铁皮石斛已进入丰产期,平均每亩可产鲜条250-300kg。

天麻、茯苓等传统品种面积已急剧萎缩,山茱萸采收面积2.536万亩比上年种植的4.15万亩减少1.614万亩,减幅38.9%。

2017年中药配方颗粒市场调研分析报告目录第一节中药配方颗粒引领中药产业升级,未来前景广阔 (4)一、中药配方颗粒:青出于蓝而胜于蓝 (4)二、替代中药饮片以及政策利好是中药配方颗粒的主要成长逻辑 (5)1、中药配方颗粒有效解决饮片的临床应用痛点,替代趋势明显 (5)2、沐浴政策春风,产业放开在即 (7)3、各省逐步将其纳入医保,打开增长空间 (9)4、不受药占比限制且享有药品加成,深受医院青睐 (9)三、预计中药配方颗粒行业2016-2020年复合增速将超30% (9)第二节各大药企抢先布局中药配方颗粒 (12)一、原试点企业加速布局,在行业的快速扩容中受益显著 (12)二、看好在放开后首批进入行业的区域龙头企业,业绩弹性最大 (15)第三节部分相关企业分析 (17)一、华通医药:被低估的中药配方颗粒区域龙头企业 (17)1、公司原有医药商业业务保持相对稳定增长 (17)2、公司有望成长为浙江地区中药配方颗粒龙头企业 (18)二、红日药业:质量和服务两优,配方颗粒实现快速增长 (20)1、公司中药配方颗粒产品质量和服务竞争优势显著 (21)2、线上线下中医医疗服务带动配方颗粒进一步增长 (22)三、华润三九:配方颗粒持续高增长 (23)四、中国中药:旗下天江药业是国内最大的中药配方颗粒厂家 (23)图表目录图表1:中药配方颗粒产业链图 (4)图表2:中药配方颗粒的核心竞争优势 (6)图表3:2015年中药配方颗粒占饮片5.1% (10)图表4:中药配方颗粒2016-2020年五年的复合增 (10)图表5:目前国内中药配方颗粒市场呈现三足鼎立格局 (14)图表6:批发业务是公司当前收入的主要来 (17)图表7:批发和零售业务公司当前利润主要 (18)图表8:康仁堂中药配方颗粒收入维持高速 (21)图表9:中药配方颗粒成为红日药业最主要 (21)图表10:天江药业股权图 (24)图表11:天方药业历年收入与净利润情况 (25)表格目录表格1:中药配方颗粒的技术发展历程 (4)表格2:中药配方颗粒政策汇总 (7)表格3:中药配方颗粒纳入部分省市医保文件 (9)表格4:原六家试点企业大多已经登录资本市场,对中药配方颗粒加速布局 (12)表格5:试点6家企业具体布局情况 (12)表格6:目前除了国家试点6家企业外,部分省市也开始出现省级试点 (13)表格7:国家试点企业近年来中药配方颗粒市场保持高速增长 (14)表格8:自2015年开始,各大企业快速向中药配方颗粒行业进军 (15)表格9:华通医药业务组成 (17)表格10:景岳堂中标浙江省中药配方颗粒科研专项 (19)表格11:华通医药三年期定增募投项目 (20)表格12:天江药业生产基地情况 (24)第一节中药配方颗粒引领中药产业升级,未来前景广阔一、中药配方颗粒:青出于蓝而胜于蓝中药配方颗粒是用符合炮制规范的传统中药饮片作为原料,经现代制药技术提取、浓缩、分离、干燥、制粒、包装精制而成的纯中药产品系列。

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。

2017年医药行业市场分析报告2017年7月出版文本目录1、医药行业:行业步入新周期,强者恒强,优选龙头 (6)2、化药制剂:产品结构优化提升行业盈利能力 (12)3、化药原料药:行业普遍提价带动新的增长周期 (17)4、中药:行业内部分化明显,品牌中药增速居前 (24)4.1、品牌中药:消费升级,收入和利润高于行业增速 (28)4.2、中药注射剂:医保控费环境下,收入和利润增速承压 (30)4.3、非中药注射剂:OTC 为主,低增速增长下或有分化 (32)5、生物药:朝阳领域,蒸蒸日上 (35)5.1、血液制品:量价齐升带动业绩高增长 (40)5.2、疫苗:行业恢复叠加提价,2017 年为行业反转恢复年 (42)5.3、其他生物药:整体快速成长,单抗等蓄势待发 (45)6、医疗器械:国产替代和渠道整合已成趋势 (47)6.1、IVD:行业加大渠道整合,毛利率和净利率有所下降 (52)6.2、其他医疗器械:进口替代的大趋势下,行业有回暖迹象 (54)7、医药流通:行业集中度提升,龙头公司强者恒强 (56)8、医药零售:行业处于跑马圈地阶段,关注处方外流进度 (62)9、医疗服务:行业处于高速成长周期,维持高增长趋势 (66)图表目录图表 1:医药行业上市公司收入总额及增速 (6)图表 2:医药行业上市公司归母净利润总额及增速 (6)图表 3:2013-2017M3 医药工业收入和利润累计同比增速情况 (8)图表 4:2012-2016 医药行业上市公司研发投入情况 (8)图表 5:化药上市公司收入总额及增速 (12)图表 6:化药上市公司归母净利润总额及增速 (13)图表 7:化药上市公司毛利率及净利率(整体法) (14)图表 8:化药上市公司期间费用率(整体法) (15)图表 9:化药上市公司 ROE(年末、整体法) (16)图表 10:原料药上市公司收入总额及增速 (17)图表 11:原料药上市公司归母净利润总额及增速 (18)图表 12:原料药上市公司毛利率及净利率(整体法) (19)图表 13:原料药上市公司期间费用率(整体法) (20)图表 14:原料药上市公司 ROE(年末、整体法) (20)图表 15:2007 年至今 B 族维生素报价(元/Kg) (22)图表 16:2007 至今 VA 价格变化(元/Kg) (22)图表 17:2007 至今 VE 价格变化(元/Kg) (22)图表 18:2007 年至今 VC 国产报价(元) (23)图表 19:中药行业上市公司收入总额增速 (24)图表 20:中药行业上市公司归母净利润总额增速 (24)图表 21:中药行业上市公司毛利率与归母净利率(整体法) (26)图表 22:中药行业上市公司期间费用率(整体法) (26)图表 23:中药行业上市公司 ROE(年末口径) (27)图表 24:品牌中药上市公司收入总额增速 (28)图表 25:品牌中药上市公司归母净利润总额增速 (28)图表 26:品牌中药上市公司毛利率和归母净利率(整体法) (29)图表 27:品牌中药上市公司期间费用率情况 (29)图表 28:中药注射剂上市公司收入总额增速 (30)图表 29:中药注射剂上市公司归母净利润总额增速 (30)图表 30:中药注射剂上市公司毛利率和归母净利率(整体法) (31)图表 31:中药注射剂上市公司期间费用率情况(整体法) (31)图表 32:非中药注射剂行业上市公司收入总额增速 (32)图表 33:非中药注射剂行业上市公司归母净利润总额增速 (33)图表 34:非中药注射剂行业上市公司毛利率与归母净利率(整体法) (34)图表 35:非中药注射剂行业上市公司期间费用率情况(整体法) (34)图表 36:生物药上市公司收入总额增速 (35)图表 37:生物药上市公司归母净利润总额增速 (36)图表 38:生物药上市公司毛利率及归母净利率(整体法) (37)图表 39:生物药上市公司期间费用率(整体法) (38)图表 40:生物药上市公司 ROE(年末、整体法) (38)图表 41:血制品上市公司收入总额增速 (40)图表 42:血制品上市公司归母净利润总额增速 (40)图表 43:血制品上市公司毛利率及归母净利率(整体法) (41)图表 44:血制品上市公司期间费用率(整体法) (42)图表 45:疫苗上市公司收入总额增速 (42)图表 46:疫苗上市公司归母净利润总额增速 (43)图表 47:生物药上市公司毛利率及归母净利率(整体法) (44)图表 48:生物药上市公司期间费用率(整体法) (44)图表 49:其他生物药上市公司收入总额增速 (45)图表 50:其他生物药上市公司归母净利润总额增速 (45)图表 51:其他生物药上市公司毛利率及归母净利率(整体法) (46)图表 52:其他生物药上市公司期间费用率(整体法) (46)图表 53:医疗器械上市公司收入总额增速 (47)图表 54:医疗器械上市公司归母净利润总额增速 (48)图表 55:医疗器械上市公司毛利率及归母净利率(整体法) (49)图表 56:医疗器械上市公司期间费用率(整体法) (50)图表 57:医疗器械上市公司 ROE(年末、整体法) (51)图表 58:IVD 上市公司收入总额增速 (52)图表 59:IVD 上市公司归母净利润总额增速 (52)图表 60:IVD 上市公司毛利率及归母净利率(整体法) (53)图表 61:IVD 上市公司期间费用率(整体法) (53)图表 62:其他医疗器械上市公司收入总额增速 (55)图表 63:其他医疗器械上市公司归母净利润总额增速 (55)图表 64:其他医疗器械上市公司毛利率及归母净利率(整体法) (55)图表 65:其他医疗器械上市公司期间费用率(整体法) (56)图表 66:医药流通上市公司收入总额及增速 (57)图表 67:医药流通上市公司归母净利润总额及增速 (57)图表 68:医药流通上市公司毛利率及净利率(整体法) (59)图表 69:医药流通上市公司期间费用率(整体法) (59)图表 70:医药流通上市公司 ROE(年末、整体法) (60)图表 71:医药流通上市公司应收账款周转率 (61)图表 72:医药零售上市公司收入总额增速 (62)图表 73:医药零售上市公司归母净利润总额增速 (62)图表 74:医药零售上市公司毛利率及归母净利率(整体法) (64)图表 75:医药零售上市公司期间费用率(整体法) (64)图表 76:医药零售上市公司 ROE(年末、整体法) (65)图表 77:医疗服务上市公司收入总额增速(不含宜华健康) (67)图表 78:医疗服务上市公司归母净利润总额增速(不含宜华健康) (67)图表 79:医疗服务上市公司毛利率及归母净利率(整体法) (68)图表 80:医疗服务上市公司期间费用率(整体法) (69)图表 81:医疗服务上市公司 ROE(年末、整体法) (70)表格 1:2016 年报及 2017Q1 医药行业各细分领域收入及净利润增速情况 (10)表格 2:2017 年半年报业绩预告预览 (11)表格 3:2016 年各化药企业收入及利润增速概况 (13)表格 4:2017Q1 各化药企业收入及利润增速概况 (13)表格 5:化药上市公司 ROE 分拆 (16)表格 6:2016 年各原料药企业收入及利润增速概况 (18)表格 7:2017 年 Q1 各原料药企业收入及利润增速概况 (19)表格 8:原料药上市公司 ROE 分拆 (21)表格 9:2015-2016 年维生素行业提价因素与逻辑 (21)表格 10:中药行业上市企业 2016 年收入及利润增速概况 (25)表格 11:中药行业上市企业 2017Q1 收入及利润增速概况 (25)表格 12:2016 年各生物药企业收入及利润增速概况 (36)表格 13:2017 年 Q1 各生物药企业收入及利润增速概况 (36)表格 14:生物药上市公司 ROE 分拆 (39)表格 15:医疗器械企业 2016 年收入及利润增速概况 (48)表格 16:医疗器械企业 2017Q1 收入及利润增速概况 (49)表格 17:医疗器械上市公司 ROE 分拆 (51)表格 18:2016 年各医药流通企业收入及利润增速概况 (58)表格 19:2017Q1 各医药流通企业收入及利润增速概况 (58)表格 20:医药流通上市公司 ROE 分拆 (60)表格 21:2016 年各医药零售企业收入及利润增速概况 (63)表格 22:2017Q1 各医药零售企业收入及利润增速概况 (63)表格 23:医药零售上市公司 ROE 分拆 (65)表格 24:2016 年各医疗服务企业收入及利润增速概况 (68)表格 25:2017 年 Q1 各医疗服务企业收入及利润增速概况 (68)表格 26:医疗服务上市公司 ROE 分拆 (70)报告正文1、医药行业:行业步入新周期,强者恒强,优选龙头我们统计了222 家医药上市公司2016 年年报及2017 年一季报概况。

2017年中国中药行业发展现状分析及未来发展趋势预测【图】

2017年07月28日 15:12字号:T|T 1、中药行业产业链分析

中药产业的上游是药材的种植,药材可以分为大宗药材和名贵药材。中药产业不同于其他行业,药材的质量和等级直接关系到产品的疗效和价值。中药轻加工、重药材,产品的价值依赖于优质药材,特别是名贵药材的可获得性。药材资源是中药企业的重要竞争领域,能将产业链延伸至上游、掌握名贵药材等优质药材资源的企业将成为未来的领军企业。中药的中游主要为中药饮片厂和中成药厂,其中,中药饮片的新型药物中药配方颗粒近年来异军突起,发展迅猛。中药主要销往医院、药店和商超。

中药行业的产业链 资料来源:公开资料整理 相关报告:智研咨询发布的《2017-2023年中国中药材行业市场需求与投资规划分析报告》

中药产业包括中草药材、中药饮片和中成药三大支柱产业。中草药材指中医指导下应用的原生药材,部分药材具有“药食同源”的特点,可直接用于食品和保健品;中草药材经过按中医药理论、中药炮制方法加工炮制后制成中药饮片,其中,中药饮片颗粒是将中药材进一步提取和浓缩而成的单位颗粒,具有不需煎煮、卫生方便等优点;单味或多味的中药饮片精制后即为中成药,包括用中药传统制作方法制成的丸、散、膏、丹等剂型和用现代药物制剂技术制作的中药片剂、针剂、胶囊、口服液等专科用药。在三种加工药品中,中药配方颗粒毛利最高,达到70 左右,其次为中成药50%,传统饮片的毛利最低,约为30%;中成药在中药产业的份额最大,其次是中药材和中药配方颗粒。 中药产业的三大支柱行业 资料来源:公开资料整理 2、中药行业发展现状分析 我国早在唐代就开始了中药材的栽培种植实践,清代开始大规模种植中药材,但多品种大量种植始于上世纪50 年代。从药学家试种、商业性栽培、分散个体种植,到规模化、集约化、产业化栽培基地生产,中药材种植经历了萌芽期、发展期、成长期和兴盛期。目前种植品种达200 多种,其中六七十种已形成较大规模生产能力;三七、人参、地黄、白术、川芎、红花等大宗品种已不再使用野生药材。 从上世纪80 年代开始,我国中药材种植开始向基地培育模式发展。“九五”期间,国家科技部曾设立专项基金支持中药材种植基地的建设,自1999 年我国提出中药材GAP 概念、2003 年开始实施认证以来,中药材规范化生产逐渐为社会各界所认同。中药材种植的规范化及GAP 基地建设,将进一步推动中药材品质和供应的稳定性,降低行业经营风险。

中国中药材大部分属于植物类产品,其本质上属于农产品,受自然及市场价格波动等因素影响较大。

我国十大道地药材产地分布

资料来源:公开资料整理 我国中药材种植主要分布在湖南、贵州、甘肃、陕西、辽宁、广东等几个省市。2015年我国中药材种植面积约5045.5万亩,近几年我国中药材种植面积情况如下图所示:

2010-2015年我国中药材种植及基地面积情况

资料来源:公开资料,智研咨询整理 2009-2015年中国中药材产量走势图

资料来源:公开资料,智研咨询整理 据统计,2014年我国中药材产量达到352万吨,产量较上年同期增长6.0%;消费量为349.7万吨,消费规模同比增长8.7%。2015年我国中药材产量约为363.8万吨,产量较上年同期增长3.35%;消费量为353.1万吨,消费规模同比增长3.03%。 2009-2015年中国中药材消费量走势图 资料来源:公开资料,智研咨询整理 从供给来看,由于国家产业政策的支持及市场需求的拉动,我国中药饮片行业发展迅速,市场供给较为充分。但是,部分野生药材尚未实现规模化种植、繁育,且中药材的产量和品质易受产区自然灾害、气候条件等因素影响,这将直接影响中药饮片的市场供给。从需求来看,我国人口总数继续增长,老龄化进程加快,人们健康意识不断提高,居民消费能力稳步增强,我国中药饮片市场需求呈现快速增长态势。此外,中药饮片供求还受到重大突发性公共安全事件,甚至是市场炒作等因素的影响。

中药饮片是中国中药产业的三大支柱之一,是中医临床辨证施治必需的传统武器,也是中成药的重要原料,其独特的炮制理论和方法,无不体现着古老中医的精深智慧。随着其炮制理论的不断完善和成熟,目前中药饮片已成为中医临床防病、治病的重要手段。 (1)悠久的中医药文化基础 中药饮片作为我国传统中药产业的重要组成部分,历经数千年的发展,形成了悠久的中医药传统文化,在我国广大群众中拥有着极其深厚的文化基础。中药饮片作为我国国粹,无不体现着古老中医的精髓,是中医药传统文化的智慧结晶和载体,悠久的中医药理论与文化优势为我国中药产业的发展奠定了良好的基础,也为中药走向世界提供了坚实的保障。

(2)国家产业政策大力支持 从2003年出台的《关于加强中药饮片包装监督管理的通知》开始,国家出台了系列以《关于在深化医药卫生体制改革工作中进一步发挥中医药作用的意见》为代表的系列产业政策,提出了中西医并重的方针,使得此前一直受到挤压的中医药行业发展速度呈加快趋势。

(3)健康意识的提升加大了对中药产品的需求 医疗保健作为人类一种基本需求,具有一定的刚性特征,医疗保健支出往往随着收入的增长较先得到满足。随着收入的增加,人民生活水平相应提高,会直接引致居民保健意识提升,医疗保健需求上升,从而拉动药品支出。

按照加工方法和最终形态的不同,可以将中药饮片分为传统中药饮片和新型中药饮片两类,根据两大类的不同特性又可进行细分类。具体分类如下: 传统中药饮片特点与分类 共同点 分类 举例 中药材经传统加工方法(如洗净、切制、炮制等)生成,基本保持原始外观性状 洗净后直接入药的原型材料 槐花、蒲黄、白芥子等

- 植物药或动物药经软化切制后形成的片 槟榔片、麻黄段、黄柏丝、何首乌等

- 炮制而成的碎块、颗粒、粉末等 枯矾、煅赭石、水飞朱砂等

资料来源:公开资料,智研咨询整理

新型中药饮片包括中药颗粒饮片、粉末型饮片等。 新型中药饮片特点与分类 共同点 分类 特点 传统中药饮片经现代技术(如粉碎、提取等)加工处理后形成的颗粒或粉末。失去中药材的原始性状,外观上无法辨认是与传统中药饮片的主要区别 中药颗粒饮片 单味中药饮片不经提取制成的颗粒

- 粉末型饮片 单味中药饮片经粉碎制成的粉末 资料来源:公开资料,智研咨询整理 截至2015年10月我国中药饮片加工行业规模以上企业数量达到1006家,当中71家企业出现亏损,亏损企业平均亏损金额为276.58万元。

2011-2015年10月我国中药饮片加工行业企业亏损情况

资料来源:公开资料整理 2015年10月我国中药饮片加工行业规模总资产达到1129.53亿元,较上年同期增长21.96%。2015年1-10月中药饮片加工行业销售收入为1342.89亿元, 2015年1-10月行业利润总额为95.01亿元,较上年同期增长21%。 2011-2015年10月我国中药饮片加工行业经营数据分析 资料来源:公开资料整理 截至2015年10月我国中成药生产行业规模以上企业数量达到1599家,当中220家企业出现亏损,亏损企业平均亏损金额为548.91万元。 2011-2015年10月我国中成药生产行业企业亏损情况 资料来源:公开资料整理 2015年10月我国中成药生产行业规模总资产达到5816.18亿元,较上年同期增长10.03%。2015年1-10月中成药生产行业销售收入为4866.96亿元,较上年同期增长6.07%。2015年1-10月行业利润总额为506.01亿元,较上年同期增长12.3%。 2011-2015年10月我国中成药生产行业经营数据分析 资料来源:公开资料整理 3、中药行业市场结构分析 2015年1-10月中成药行业区域发展概况 - 企业单位数(个) 资产合计(千元) 负债合计(千元) 主营业务收入(千元) 利润总额(千元) 全国 1599 581618057 237208925 486696184 50600905 北京 29 14999209 3733899 7762830 1300706 天津 19 26262185 11734313 15498996 1837888 河北 50 22520438 7251710 14358382 1626141 山西 28 6566000 4229766 2378857 8994 内蒙古 18 4013067 1800891 2764022 220038 辽宁 42 6144202 2869113 5792242 298211 吉林 155 85914939 28489195 97404876 9528942 黑龙江 48 14957736 4666417 7301713 1453318 上海 18 10698997 4512208 6842528 724220 江苏 37 18040016 8049470 21819783 1858730 浙江 40 19703675 7043171 9594855 1534417 安徽 93 11571100 5200262 12863896 801824 福建 32 7445704 1976694 5057673 922378 江西 89 19018008 8353197 32249167 2402346 山东 105 37852554 13937266 36458777 5696192 河南 81 30582286 13663929 29082330 2700839 湖北 88 22181745 10675524 24996274 1462470 湖南 64 15642234 5026384 13661766 1153395 广东 91 41904194 16668779 23678961 2705891 广西 87 18882582 8637958 15413157 1860632 海南 4 766870 365646 455017 61513 重庆 21 16952429 10404640 13386781 712106 四川 89 27581152 14749536 30225254 2958525 贵州 82 32650721 12358953 21530681 2211547 云南 60 29331099 15494662 12206223 1547957 西藏 7 2788591 820317 660246 277741 陕西 61 17236702 7471296 18340812 2109371 甘肃 23 10316388 3507428 2183052 255820 青海 24 6246593 1830076 1935445 327818 宁夏 4 915258 488604 134540 841 新疆 10 1931383 1197621 657048 40094