港股通交易案例说明(华创证券)

- 格式:ppt

- 大小:1.23 MB

- 文档页数:16

盈科现象:并购的神话与噩梦

2000年2月29日,发生了当时亚洲历史上最庞大的一宗并购案,盈科数码

动力收购规模数倍于自己的香港电讯,引起一场轩然大波。而2006年7月10

日,“红筹教父”梁伯韬预收购电讯盈科22.66%的股份而成为电讯盈科的第一大

股东,电讯盈科再度成为世人关注的焦点。本案例将比较这两宗不同历史时期、

不同背景下发生的“盈科现象”的异同。

1并购参与各方简介

香港电讯并购事件参与方:

目标公司为香港电讯。香港电讯的前身是由两家电讯公司合并而成,分别是

香港大东电报公司及香港电话公司。1987年6月,香港大东电报公司在香港注

册成立香港电讯有限公司,10月19日,香港大东电报公司和香港电话公司宣布

合并,由香港电讯以发行新股方式收购香港大东电报公司和香港电话公司的全部

股权,并取代电话公司在香港的上市地位。1988年2月1口,香港电讯正式在

香港联合交易所上市。

收购公司1为新加坡电信。新加坡电信是新加坡规模最大的电讯公司,由新

加坡政府透过旗下的淡马扬控股持有约79%股权。该公司早年是新加坡政府的电

话邮政机构,1992年4月1日私营化,注册成为有限公司,1993年3月在新加

坡股票交易所正式上市。

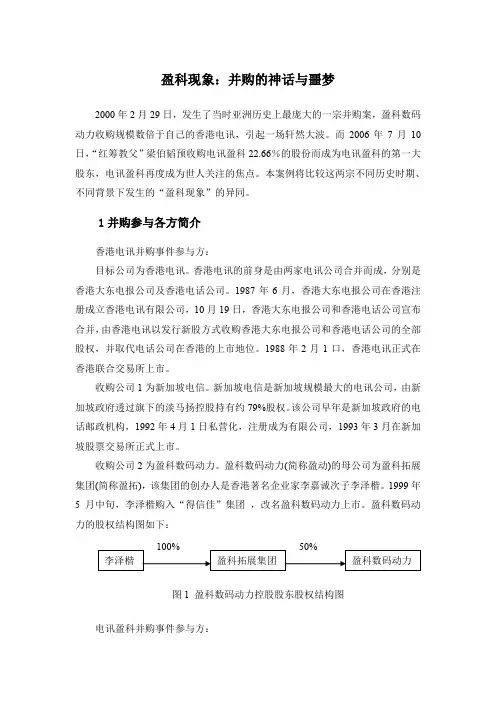

收购公司2为盈科数码动力。盈科数码动力(简称盈动)的母公司为盈科拓展

集团(简称盈拓),该集团的创办人是香港著名企业家李嘉诚次子李泽楷。1999年

5月中旬,李泽楷购入“得信佳”集团 ,改名盈科数码动力上市。盈科数码动

力的股权结构图如下:

图1 盈科数码动力控股股东股权结构图 电讯盈科并购事件参与方: 李泽楷 盈科拓展集团 盈科数码动力 100% 50% 目标公司为电讯盈科。电讯盈科由2000年2月29日盈科数码动力和香港电

讯合并而成。公司的主要业务是提供本地及国际电讯服务、互联网及互动多媒体

服务、出售及出租电讯设备、主要在香港提供电脑、工程及其他技术服务;投资

及开发系统整合及技术相关业务;以及在香港及中国其他地方投资及发展基建及

证券投资基金港股通投资资金清算和会计

核算估值业务指引(试行)

目录

一、总则 ................................................ 1

二、资金清算原则 ........................................ 2

三、会计科目设置 ........................................ 5

四、主要账务处理 ........................................ 6

1

一、总则

(一)为规范证券投资基金(以下简称基金)港股通投

资的资金清算和会计核算,真实、完整地提供会计信息,根

据《证券投资基金法》、《企业会计准则》、《证券投资基

金会计核算业务指引》、《沪港股票市场交易互联互通机制

试点登记、存管、结算业务实施细则》等法律法规,制定本

细则。

(二)本细则所称港股通,是指投资者委托内地证券公

司,经由上海证券交易所设立的证券交易服务公司,向香港

联合交易所进行申报(买卖盘传递),买卖规定范围内的香

港联合交易所上市的股票。

(三)在基金估值日,港股通投资的股票按其在港交所

的收盘价估值;估值日无交易的,以最近交易日的收盘价估

值。

(四)在基金估值日,港股通投资持有外币证券资产估

值涉及到港币对人民币汇率的,可参考当日中国人民银行或

其授权机构公布的人民币汇率中间价,或其他可以反映公允

价值的汇率进行估值。基金合同对汇率有明确约定的,按照

基金合同的约定执行。

(五)基金管理人和基金托管人可参照本指引设置和使

2 用与港股通投资相关的会计科目,在不违反统一会计核算要

求的前提下,可根据需要自行确定明细科目。

(六)基金参与港股通投资的,基金管理人应根据财政

部及中国证监会有关报表列报和信息披露的规定,及时、准

确、完整编制和披露基金财务报表、投资组合报告等信息。

(七)若财政部等有关部门对港股通投资的会计核算和

独家交易的案例

随着经济全球化的推进和商业竞争的激烈,独家交易作为一种常

见的商业合作模式,在各个行业中得到了广泛应用。本文将通过几个

典型案例,介绍独家交易的具体应用情况和实际效果。

首先,我们来看电子产品行业。一家知名手机制造商与一家全球

知名芯片供应商达成了独家交易合作,双方约定该芯片供应商将独家

向该手机制造商提供最新一代芯片。通过独家交易,手机制造商在市

场上获得了对最新技术的先发优势,提高了产品性能和竞争力。同时,

芯片供应商也获得了稳定的订单量和相对较高的利润,增强了公司的

可持续发展能力。

其次,让我们转向零售行业。一家大型超市与一家知名食品供应

商签订了独家供货协议。根据协议,这家食品供应商将独家向该超市

提供一系列特色产品,并在超市内设立专卖区域。通过独家交易,超

市得到了一种独特的商品,吸引了更多顾客,提高了销售额。同时,

食品供应商也通过与超市的独家合作,得到了品牌推广和市场影响力

的提升,实现了双赢的局面。

最后,我们来看金融服务行业。一家银行与一家知名基金公司达

成了独家代销协议,银行将独家代理该基金公司旗下的产品。通过独

家交易,银行在市场上树立了自己的金融品牌形象,并扩大了自身金

融产品的市场份额。同时,基金公司也通过与银行的独家合作,获得

了更广泛的客户渠道和销售网络,实现了共同的业务发展目标。

综上所述,独家交易作为一种商业合作模式,在不同行业中发挥

着重要作用。通过独家交易,各方可以共同分享资源、优势和利益,

实现双方互利共赢的目标。然而,在选择独家交易时,各方需谨慎权

衡利弊,确保合作的可持续性和长期稳定性。只有在双方利益相辅相

成、风险可控的情况下,独家交易才能真正成为一种推动企业发展的

有效合作方式。

■金丁融遍XIANDAIYINGXIAO

沪(深)港通对A-H股溢价的影响研究

潘群星梅晓雯

(南京财经大学江苏南京210023)

摘要:文章以在内地和香港双重上市的公司为对象,通过构建面板数据模型研究了沪(深)港通对A-H股溢价的影响,得

到结论:沪港通加重了 A_H股溢价,深港通减轻了 A-H股溢价;不同行业公司的A-H股溢价在沪(深)港通开通前后的变化及

影响因素不尽相同,同一行业(譬如制造业)公司的A-H股溢价也是如此;市场软分割理论对这些溢价变化及其不同的影响因素

有很好的解释能力,据此,建议内地要提高市场透明度、加强投资者教育、加快金融创新以及完善互联互通机制。

关键词:沪(深)港通;A-H股溢价;面板数据模型;市场软分割理论

中图分类号:F 文献识别码:A DOI : 10.19932/ki.22-1256/F.2021.03.022

一、弓I言

自双重上市的融资开始兴起时,我国A股价格就一直整

体表现出对H股的溢价。为了改善A股和H股市场的分割现

状,政府采取了许多举措,但A-H股溢价现象依然严重。沪

(深)港通是促进内地资本市场对外开放的重要举措,对于推

动两地市场互联互通具有积极作用。然而,风险与机遇是并 存的,故研究沪(深)港通开通前后A-H股的溢价表现具有实

际价值。

关于沪(深)港通的讨论,学者们从不同角度研究得出了

不同的结论,但大多数都予以了肯定。孙寅浩和黄文凡 (2015)证明沪港通的开通在边际上促进了 A-H股溢价的收

敛;李媛和吴菲菲(2018)研究了 A股和H股股票市场对沪港

通开通的市场反应,发现沪港通对A股市场影响有限,对H股

市场影响强烈;张跃文(2016)指出,长期来看深港通可以大大

促进A股市场的改革并提高内地市场国际化水平;胡振华和

刘佩瑶(2018)认为深港通提高了股票定价效率,信息反应速

度和程度都有较为明显的进步。

关于A-H股溢价的影响因素,因研究方法的不同而有所