最惠国待遇条款的适用对中国的启示_郭桂环

- 格式:pdf

- 大小:591.75 KB

- 文档页数:3

250人民论坛・PEOPLE'S TRIBUNE

国际研究目前,在国际投资领域存在着数量超过2500个的双边和地区性的投资条约,其中双边投资条约,即BITs是主体。这些双边投资条约的内容并不统一,按照双边条约的缔约原理,特定的双边条约只能对缔约双方有约束力而不能涉及第三方。因此,这样必然会造成国际投资领域规则的无限碎片化。但事实上,国际投资领域已经形成了相对统一的制度体系。这主要是得益于几乎所有的双边投资条约中都规定了最惠国待遇条款。最惠国待遇条款的功能的有效发挥,使国际投资领域在双边条约基础上得到了多边化发展。

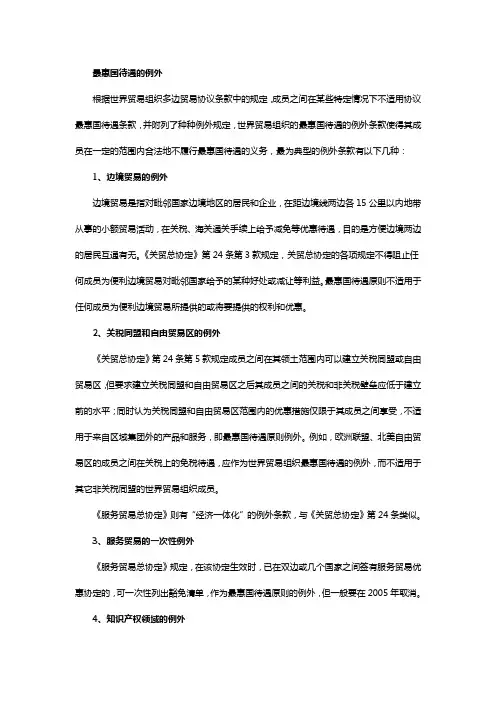

最惠国待遇条款的功能与适用限制最惠国待遇条款发源于国际贸易条约实践之中,经过了几个世纪的演变与发展,在国际贸易领域已经形成了相对统一的适用制度。但最惠国待遇被引入投资领域,却是在20世纪50年代以后。虽然国际投资领域的最惠国待遇条款的发展历史较短,但它实际上已经成为投资者及其投资保护中的最为重要待遇标准之一。最惠国待遇条款的基本功能。最惠国待遇是指在相类似情况下,东道国必须把它给予任何第三国投资和投资者的优惠待遇给予另一缔约国的投资和投资者①。被普遍认可的无条

件最惠国待遇制度的基本功能是它的“多边自动传导效应”功能,缔约东道国被认为事先同意将现在和未来给予任何第三国投资者的优惠待遇无条件给予另一缔约国的投资者。虽然在不同的双边投资条约中对最惠国待遇条款的描述并不完全一致,但这种差异并不影响最惠国待遇条款的整体功效。即除非缔约国明确表示在它们的投资条约中有意赋予最惠国待遇条款以特殊含义,否则语言上的细微差别并不能改变该条款的功能②。最惠国待遇条款不但要求缔约国遵守基础条约即缔约国

之间签订的包含最惠国待遇条款的条约下的义务,而且把这些缔约国与任何第三国签订的其他国际条约即第三方条约作为

最惠国待遇的参照系,这使得缔约东道国承担的外国投资保护义务呈现开放性。因此,最惠国待遇的基本原理是为各国投资者创造平等的竞争平台,禁止对不同国家的投资者实行歧视待遇。所以,最惠国待遇条款在投资领域发挥着保护平等竞争从而有效分配资源的重要作用。最惠国待遇条款的适用限制。目前并不存在关于最惠国待遇的一般国际法规则,因此,最惠国待遇条款是一种条约义务。即允许缔约双方限定最惠国待遇条款的适用范围。最惠国待遇条款本身的限制。最惠国待遇条款可以明确规定不适用的范围,也可以直接规定该条款的适用范围。大部分双边条约将国家之间的经济联盟和避免双重征税的事项排除在最惠国待遇条款之外,也有一些国家规定做了更多的保留。我国对外签订的双边投资条约规定最惠国待遇条款的适用范围并不完全相同,大致可分两种:一是“和投资或与投资有关活动的待遇”方面实行最惠国待遇,在中国—马里双边投资条约、和中国—法国双边投资条约都做了类似的规定;二是“缔约一方在其领土内给予缔约另一方投资者的投资或收益的待遇、缔约一方在其领土内给予缔约另一方投资者管理、维持、使用、享有或处置其投资的待遇”方面实行最惠国待遇,中国—瑞士双边投资条约做了如此规定。同时,也明确规定了最惠国待遇条款的适用例外,像关税同盟、自由贸易区以及类似国际协议;税收有关的协议;边境贸易的安排等。最惠国待遇条款受基础条约调整范围的限制。最惠国待遇条款除了受自身的限制外,同时也间接受到含有最惠国待遇条款的条约适用范围的限制。基础条约本身有其具体适用的事项、时间和人,这些范围也构成在基础条约中最惠国待遇条款的适用范围。所以,基础条约适用范围之外的事项同样也是该条约中最惠国待遇条款的适用范围之外,这可以构成对最惠国待遇款同类原则的补充。我国对外签订的双边投资条约中的关于“投资”、“投资者”的范围不尽相同,但投资者不能根据最惠国待遇条款,要求适用第三方条约中的投资者更有

【摘要】众多双边投资条约(简称BITs)关于最惠国待遇条款的规定差异悬殊,特别是在涉及争端解决事项的适用问

题上,国际仲裁机构对最惠国待遇条款的解释也不尽相同,造成了最惠国待遇条款的适用困境。结合国际仲裁实践来研究最惠国待遇条款的适用,对我国今后签订双边投资条约具有重要的理论和实践意义。

【关键词】双边投资条约 最惠国待遇条款 争端解决

最惠国待遇条款的适用对中国的启示郭桂环2512013/02/中 总第394期

利的“投资”或“投资者”的规定。最惠国待遇条款受制于双边投资条约的整体例外。双边投资条约缔约国基于对整体利益的考虑,往往会在条约中制定一些例外条款,以便为未来的对外国投资的管理留有一定的机动空间。我国与东盟签署的《投资协议》规定了类似于WTO一般例外、安全例外的规定,这些规定是整个协议的例外,当然也是作为该协议中一个条款的最惠国待遇条款的例外。因此,虽然最惠国待遇条款已经成为投资领域实现经济自由化的重要工具和手段,但它在不同的双边投资条约中适用范围并不相同,该条款的适用受到它本身、基础条约的调整范围以及双边投资条约整体例外的限制。最惠国待遇条款的适用对我国的影响2011年5月24日,国际投资争端解决中心(简称ICSID)秘书处对马来西亚伊佳兰公司诉我国的仲裁请求予以登记(以下简称伊佳兰案),我国政府首次在ICSID成为被告。尽管该案经争议双方同意已于2011年7月22日中止进行,但却给了我国一个警示,即投资者可能会利用最惠国待遇条款引入第三方条约中的争端解决条款向ICSID提起仲裁申请。我国双边投资条约中关于ICSID国际仲裁的不同规定。最惠国待遇条款发挥作用的前提是有一个比基础条约待遇更优的第三方条约的存在,即不同条约之间的差异是最惠国待遇条款发挥作用的前提。从1982年我国与瑞典签订了第一个双边投资条约,到2012年6月26日生效的中国与哥伦比亚的双边投资条约,目前我国签署的已生效的双边投资条约共102个。这些条约中的关于国际仲裁的规定悬殊,大致分为三种情况:一是没有规定ICSID管辖权。投资者与东道国之间发生争议应提交东道国法院管辖,对征收和国有化补偿额的争议,可以在双方同意的情况下提交临时仲裁庭。这种情况主要发生在1993年我国尚未批准《华盛顿公约》之前。二是仅就征收补偿额同意向ICSID提起国际仲裁。如果自当事一方要求友好解决之日起6个月内未能解决,则可提交ICSID仲裁。这样规定首次出现在1992年中国—韩国双边投资条约中,但从1992年中国—韩国双边投资条约开始到1998年中国—巴巴多斯双边投资条约为止,中国在签订的88个双边投资条约中,没有接受ICSID管辖权的有75个,接受ICSID管辖权的只有13个。因此,在这一时期中国并没有全盘接受ICSID的管辖权,是一种有限的同意③。三是在双边投资条约中约定投资者可以单方面将任何投资争议提交ICSID。这一条款最早出现在1998年中国—巴巴多斯双边投资条约中。以此案为转折点,我国基本放弃了当年加入《华盛顿公约》的保留,意味着开始全面接受ICSID仲裁管辖权。我国在双边投资条约中对国际仲裁的态度经历了从不接受到有限同意再到现在的全面接受的过程,不同双边投资条约的投资者在争端解决事项上享有不同的权利,这就必然涉及到最惠国待遇条款能否适用于争端解决事项的问题。国际仲裁对最惠国待遇条款适用于争端解决事项的不同态度。双边投资协定中最惠国待遇条款的规定差异悬殊,也不存在关于最惠国待遇条款适用范围的习惯国际法。因此,一旦发生投资争议,就需要对个案当中争端解决条款和最惠国待遇条款的具体规定进行正确的解释才能最终确定最惠国待遇条款能否适用于争端解决事项。④有一些案例可以适用最惠国待遇条款。Maffezini案是ICSID裁决的第一起利用最惠国待遇条款规避提交国际仲裁前等待时间的案件。阿根廷的投资者Maffezini在西班牙投资建立化工厂,与当地政府发生争议。《阿根廷—西班牙双边投资条约》中要求投资者将其与东道国的争端提交国际仲裁之前有18个月的等待期,而《西班牙—智利双边投资条约》却只要求6个月。因此,投资者希望利用最惠国待遇条款,直接适用《阿根廷—智利双边投资条约》中规定的更优惠的程序要求。该案得到了ICSID仲裁庭的支持,允许其利用东道国与第三国双边投资条约中的较短的等待时间。该案仲裁庭从条约中最惠国待遇条款的宽泛规定以及该条款没有明确排除争端解决事项为由,支持了最惠国待遇条款可以用来规避提交仲裁前置条件的要求。此后的Siemens案、Gas Natural v. Argentina案、Suez and Interaguas v. Argentina案、AWG v. Argentina案和Suez and Vivendi v. Argentina案的仲裁庭都采取了同样的作法。也有一些案例不能适用最惠国待遇条款。Plama v. Bulgaria案中,《塞浦路斯—保加利亚双边投资条约》只允许就征收补偿额争议提起仲裁,但保加利亚和其他国家的双边投资条约中却允许对任何条约违反提起仲裁。塞浦路斯投资者以保加利亚政府为被申请人向ICSID提出仲裁申请,试图利用最惠国待遇条款引入第三方条约中的可以将其他案件提交ICSID的规定。该案仲裁庭认为特定条约中争议解决条款是为解决该条约下的争议而协商制订的。因此,不能推定缔约方已经同意可以通过纳入在完全不同情况下的其他条约中的争议解决条款来扩大基础条约中这些条款。即除非基础条约有明确的意图将最惠国待遇条款适用于争端解决条款,否则争端解决则构成最惠国待遇条款适用的例外。ICSID在2006年对Telenor案的裁决中,明确表明“本仲裁庭全心全意地赞同Plama案仲裁庭提供对原则的分析和陈述”。由上可以看出,国际仲裁庭对最惠国待遇条款适用的裁决并不一致,但大的趋势是国际仲裁庭在尽可能的扩大自己的管辖权。 (下转241页)