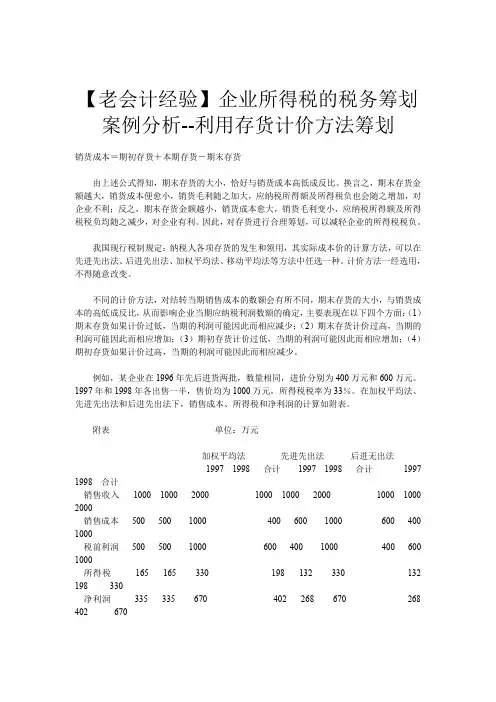

企业所得税税务筹划及案例分析

- 格式:docx

- 大小:15.71 KB

- 文档页数:4

企业所得税税务筹划及案例分析

第一节 企业所得税基础知识

企业所得税是针对企业的营业所得交纳的税款。 所针对的企业包括国有企业、 集体企业、 私 营企业

(不包括个人独资企业和合伙企业, 这两种企业不具备企业法人资格, 按照个人所得 税计税)、联营企业、股份制企业、以及经国家有关部门批准,依法注册登记的事业单位和 社会团体等组织。

为了可以直观的分析企业所得税的避税方法, 这里只介绍企业所得税的计算方法。 企业所得 税的征收分为两种方法:

1.针对可以准确核算收入总额和成本费用支出的企业, 实行核算征收。 在这种征收方法下, 企业所得税计算如下:

应纳税额=(收入总额—准予扣除项目金额)X税率 括号内的“收入总额-准予扣除项目金额” ,我们称为应纳税所得额。

2.针对不可以准确核算收入总额和成本费用支出,不能向主管税务机关提供真实、准确、 完整的纳税资料的企业,实行核定征收。核定征收又分为两种: 定额征收,即由税务机关按照一定得标准、程序方法,直接核定企业应交的所得税额。

核定应税所得率征收, 即由税务机关按照一定得标准、 程序方法预先核定纳税人的应税所得

率,然后企业按照如下公式纳税: 应纳税额=(收入总额X应税所得率)X税率

对实行第二种征收方式, 即核定征收方式的企业, 由于应税所得率由税务机关设定, 缺乏可 操作的弹性, 所以, 我们往下讨论的企业避税问题主要针对适用核算征收的企业。 但这并不 表明核算征收就一定比核定征收可以交纳更少的税款。这需要具体情况具体计算。

第二节 企业所得税的避税技巧 企业所得税的避税,可以大概从两个方面进行筹划。一是落脚于上述的计税公式。即“应纳 税额=(收入总额—准予扣除项目金额) X税率”。另一方面就是利用税法规定的其它政策,

如税收优惠政策、亏损弥补政策等。

一、应纳税额=(收入总额—准予扣除项目金额)X税率 该计税公式很直观的告诉我们, 要少缴税,

需要账面的收入总额尽量少、 准予扣除项目金额 尽量多、 税率尽量低。 收入总额是操作弹性较小的。 而准予扣除项目金额就是我们操作的主 要目标。 税法对准予扣除项目金额做了许多限制规定,

以下我们从几个方面来简单说明怎样 可以在税法允许的范围内充分利用扣除项目金额,以使应纳税额尽量少。

1.工资薪金支出 税法对工资薪金支出的扣除标准是有限定的。 无论企业是采取计税工资扣除办法还是实行工 资、薪金总额与经济效益挂钩办法,也只是能在扣除标准内扣除工资薪金支出费用。所以,

我们在进行税务筹划时,应尽量利用上这个限额。

【案例】

某企业 2003 年度应发职工工资 100 万元。但由于当年货款不能及时收回,资金周转困难, 所以当年只发了 50万。会计只对所发的 50万计入了费用。 2004 年度资金收回, 企业把 2003 年度所欠的

50 万全部补发。加上本年度的应发工资 100 万, 2004年一共发放工资 150万。

( 2003 、 2004的计税工资均为 100 万)

这种情况下, 2003 年计算所得税的时候,工资扣除额只为计入费用的实际发放工资 50 万。

而在 2004 年补发所欠的 50万时,因其超过 2004 年的计税工资标准,所以超过的部分,即 补发的50万工资,是不能在税前扣除的。 换句话说,企业多交了 50万X 33%= 16.5万的所 得税。

如果我们在 2003 年的时候, 对企业的财务做一个这样的筹划: 向外借款 50 万来发放职工的

工资, 或者直接把拖欠职工的工资变为向职工的借款。 那么,就可以在 2003 年直接扣除 100

万的工资费用,可减少纳税 16.5 万元。当然这样做要考虑到借款利息支出跟节约的所得税 孰多的问题。 如果借款利息比所得税节省还多, 那么这种做法显然是不可取的。 但一般情况, 利率不太可能高于所得税率的 33%。 另外需要指出,职工工会经费、职工福利费、职工教

育费分别按照工资总额的 2%、14%、 1.5%计算扣除。这三项费用属于标准抵扣项目,不是

限额抵扣项目,不得多扣,也不需要少扣。所以,企业在经营活动中要注意足额抵扣,以最 大程度减少应纳税款。

2.业务招待费用 税法规定, 纳税人发生的与其生产、 经营业务直接相关的业务招待费, 可在一定范围内据实 扣除。超过标准不得在税前扣除。该扣除标准是:全年销售(营业)收入净额在 1500 万及 以下的,不超过销售(营业)收入净额的 5%。;全年销售(营业)净额超过 1500万的部分,

扣除额不得超过该部分的 3%°。收入净额是指纳税人从事生产、经营活动取得的收入扣除销

售折扣、 销货退回等项支出后的收入额, 包括主营业务收入和其他业务收入。 纳税人从联营 企业分回的税后利润或从股份企业分回的股息等,因其在对方企业已经计提了业务招待费, 不再作为计提业务招待费的基数。

在利用业务招待费避税的规划上, 我们的出发点跟利用其它方法是一样的。 也就是尽量的利 用扣除限额。 若企业有子公司或其它关系非常密切的企业, 应把本企业超过限额的业务招待 费设法转移到其它关系企业中,以达到避税的目的。

【案例】

A 股份有限公司执行《企业会计制度》和现行企业所得税政策,企业所得税税率为 33%。

2001 年主营业务收入 1800万。“管理费用”中列支的业务招待费为 20.5万,“其他应付款” 账户中,企业提取业务招待费 4 万元,账户处理为:

借: 管理费用――业务招待费 40 000 贷: 其他应付款――业务招待费 40 000

2002 年 3 月,税务机关稽查局进行所得税检查时,对上述事项进行所得税纳税调整。税法

规定,企业只应就“发生的与其经营业务直接相关的业务招待费”据实扣除。 “必须分清本

期成本、费用和下期成本费用的界限,不得任意预提和摊消费用” 。因此,该企业 2001 年的 费用应该是当年实际发生的业务招待费, 不能预提费用。 所以, 对多计入的业务招待费应作 调整,应调增当年的损益:

借: 其他应付款――业务招待费 40 000

贷: 以前年度损益调整 40 000

该企业本期实际发生的业务招待费= 20.5— 4= 16.5万;

另外,业务招待费的扣除限额= 1500 X 5%+( 1800 — 1500)X 3%= 8.4万;

所以,企业有 16.5-8.4= 8.1 万元时不得在税前扣除的。

所以, A 企业的业务招待费可抵税 8.4X 33%= 2.772 万元。

若A公司设立有销售公司,将产品以 1500万的价格出售给设立的销售公司,销售公司再以

1800 万的价格对外销售,假设 A 公司与设立的销售公司的业务招待费分别为 8万和 8.5万 元(该假设基于原 A企业实际业务招待费为 16.5万,现将该16.5万分配给A企业和它所设 立的销售公司) 。则:

A 企业业务招待费扣除限额= 1500X 5% = 7.5万; 销售公司业务招待费扣除限额= 1500 X 5%+( 1800 — 1500)X 3%= 8.4万;

则对于整个利益集团来说,业务招待费可抵税=( 7.5+8.4)X 33%= 5.247 万。

因此,整个利益集团通过该避税筹划可避税 5.247— 2.772= 2.476 万元。

例子说明两件事:

a) 发生的与其经营业务直接相关的业务招待费方可据实扣除;

b) 在限额内的业务招待费方可扣除。显然,例子是理想化的。它对说明问题很有帮助,但 具体业务发生时,也许还要考虑很多方面的问题。例如,当 A 公司设立有销售公司的时候, 整个利益集团的费用应该会相应的增加。 也就是说, 在利益集团能更大程度的利用业务招待 费避税的同时, 其税前会计利润会相应的减少。 所以,具体情况我们还应该具体的计算利弊, 以做出合理的决策。 3.广告费和业务宣传费

广告费和业务宣传费同为企业为了扩大自己的产品销量, 提高品牌知名度所花费的费用。 但

税法严格区分了企业经营过程中的广告费和业务宣传费。 并且, 两种费用准予扣除的额度相

距甚远。只有符合规定的条件才能作为广告费支出列支。其条件为: a)广告是通过经工商

部门批准的专门机构制作; b )已实际支付费用,并取得相应的发票; c,通过一定的媒体传

播。由于两种费用的扣除额不同,这就给了我们避税筹划的空间。

【案例】

某食品制造企业 2002年度企业收入 70万元,税前会计利润 15 万元。为巩固已有市场,在 一县城用悬挂条幅方式宣传自己的新产品。 企业当时有两种方案可以实施。 其一, 自身策划 来实施,委托某一单位加工该条幅,再向当地有关部门申报广告审批,之后悬挂条幅。此方 案所需费用为 10 万元。其二,委托当地瓜广告公司来制作,委托广告公司费用 12万元。企

业选择以方式一是否合理? 自身策划

根据税法相关规定, 企业自身操作只能作为业务宣传费在企业所得税前列支, 而业务宣传费

的列支限额为不超过销售(营业)收入的5%。。所以,企业能税前抵扣的业务宣传费为 700000

X 5 %= 3500 元。则:

企业税前利润应该调整为 150000 +( 100000 — 3500 )= 246500;

那么税后利润=150000 — 246500 X 33%= 68655 元。

通过广告公司

依据税法规定,食品企业的广告费当年抵扣限额为销售(营业)收入的 8%,超过部分可无

限期向以后年度转结。 所以, 企业当期税前能抵扣的广告费限额为 700000X8%= 56000元。

则:

企业税前利润应调整为( 250000—120000)+(120000—56000)=194000元

式中的 250000 是还原企业不作广告的税前会计利润。

那么当期税后利润=130000 — 194000X 33%= 65980元。

可见, 如果企业只考虑当期的效益, 选择方案一是合理的。 但由于作为广告费的超过部分可 以向以后年度无限转结,而作为业务宣传费则不可以。所以,如果长期考虑,把以后的利益 视为当期考虑的话,则

120000的广告费视为全额扣除。有:

企业税后利润= 130000—130000X 33%= 87100元。 所以,如果考虑上以后收益,选择方案二才是合理的选择。

如果再考虑上广告效益效果的话,选择方案一无疑是费时费力,且效果不佳的选择。 4.采用折扣方式促销 企业在利用折扣进行促销时,应注意两个问题以充分避税。第一,税法规定,折扣额不在同 一张发票上分别注明,而是另开发票的,不能从销售额中扣除。也就是说,这样的折扣不能 在税前抵扣。第二,税法规定,价值形态的折扣可以在税前扣除,而实物形态的折扣,不仅 不能扣除,还应该视同销售处理。这样反而会增加收入项,增多应纳税额。

【案例】 某商业企业采用“买一送一”方式销售空调,随机赠送热水器一台。空调销售价格 2000

元, 同类热水器销售价格 300 元。企业将热水器的赠送在“营业外支出”中核算,并没有计入当 期的销售收入。每台空调销售成本费用及销售税金支出为 1600 元,热水器为 250 元。当期 共销售了

10 台空调。不考虑纳税调整因素,计算当期企业所得税。