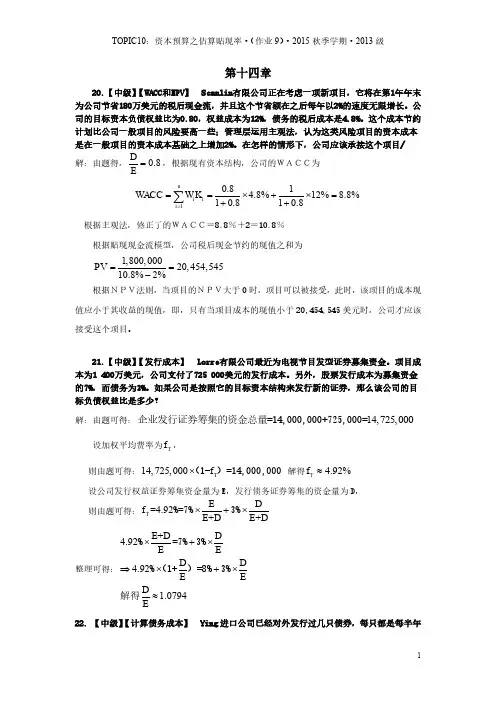

14章练习09-T10-资本预算之估算贴现率-2015秋

- 格式:pdf

- 大小:147.96 KB

- 文档页数:3

第九章资本预算第01讲净现值及内含报酬率第一节项目的类型和评价过程第二节投资项目的评价方法[讲义编号NODE00984600090100000201:针对本讲义提问] 【知识点】项目评价的原理投资项目报酬率①投资项目要求的必要报酬率是投资人的机会成本,即投资人将资金投资于其他同等风险资产可以赚取的收益。

——项目资本成本②投资项目预期的报酬率是投资项目预期能够达到的报酬率。

基本原理预期的报酬率>资本成本,企业价值增加;预期的报酬率<资本成本,企业价值将减少。

【提示】投资者要求的必要报酬率即资本成本,是评价项目能否为股东创造价值的标准。

【思考】项目预期报酬率如何计算?不计算预期报酬率,能否判断预期报酬率是否高于资本成本?[讲义编号NODE00984600090100000202:针对本讲义提问]【知识点】项目评价的方法[讲义编号NODE00984600090100000203:针对本讲义提问]一、净现值法净现值含义净现值,是指特定项目未来现金流入的现值与未来现金流出的现值之间的差额。

计算净现值的公式如下:净现值NPV=未来现金流入的现值—未来现金流出的现值结果分析如果NPV>0,表明投资报酬率大于资本成本,该项目可以增加股东财富。

应予采纳。

如果NPV=0,表明投资报酬率等于资本成本,不改变股东财富,没有必要采纳。

如果NPV<0,表明投资报酬率小于资本成本,该项目将减损股东财富,应予放弃。

评价(1)净现值法具有广泛的适用性,在理论上也比其他方法更完善。

(2)净现值反映一个项目按现金流量计量的净收益现值,它是个金额的绝对值,在比较投资额不同的项目时有一定的局限性。

[讲义编号NODE00984600090100000204:针对本讲义提问]【例】设企业某项目的资本成本为10%,现金流量如下:年份0 1 2 3 现金流量(9 000) 1 200 6 000 6 000 要求:计算该项目的净现值,并判断项目能否采纳。

第三章《资本预算》补充练习一、单选题1、下列关于投资项目营业现金流量预计的各种作法中,不正确的是(D)。

A.营业现金流量等于税后净利加上折旧B.营业现金流量等于营业收入减去付现成本再减去所得税C.营业现金流量等于税后收入减去税后付现成本再加上折旧引起的税负减少额D.营业现金流量等于营业收入减去营业成本再减去所得税2、某投资方案,当贴现率为16%时,其净现值为338元,当贴现率为18%时,其净现值为-22元。

该方案的内含报酬率为(C)。

A.15.88%B.16.12%C.17.88%解析:内含报酬率是使净现值为0时的贴现率。

内含报酬率=16%+(18%-16%)×[338/(338+22)]=17.88%3.下列表述中,正确的是( D )。

A.净现值法可以用于比较项目寿命不相同的两个互斥项目的优劣B.使用净现值法评估项目的可行性与使用内含报酬率法的结果是一致的C.使用净现值法进行投资决策可能会计算出多个净现值D.内含报酬率不受设定折现率的影响4.甲公司对某投资项目的分析与评价资料如下:该投资项目适用的所得税税率为25%,年税后营业收入为1000万元,税后经营付现成本为400万元,税后经营净利润为375万元。

那么,该项目年营业现金流量为( A )万元。

A.675B.775C.1125D.1375【解析】注意题目给出是税后收入和税后付现成本。

根据题意,税后经营净利润=税前经营利润×(1-25%),所以,税前经营利润=税后经营净利润/(1-25%)=375/(1-25%)=500(万元),而税前经营利润=税前营业收入-税前经营付现成本-折旧=1000/(1-25%)-400/(1-25%)-折旧=800-折旧,所以,折旧=800-500=300(万元),营业现金流量=税后经营净利润+折旧=375+300=675(万元),或营业现金流量=税后收入-税后经营付现成本+折旧×税率=1000-400+300×25%=675(万元)。