2019年《初级会计实务》第三章 负债

- 格式:pptx

- 大小:719.95 KB

- 文档页数:161

2019年初级会计职称考试会计实务章节例题:第三章含答案【例1•单选题】甲上市公司发行普通股2000万股,每股面值1元,每股发行价格5元,支付手续费40万元,支付佣金80万元。

该公司发行普通股计入股本的金额为( )万元。

A.2000B.7880C.10000D.2120【答案】A【解析】按面值确认股本的金额,会计处理如下:借:银行存款9880贷:股本2000资本公积—股本溢价7880【例2•单选题】股份有限公司按规定注销库存股时,对被注销库存股的账面余额超过面值总额的部分,应依次冲减( )。

A.盈余公积、利润分配—未分配利润、资本公积B.利润分配—未分配利润、资本公积、盈余公积C.资本公积、利润分配—未分配利润、盈余公积D.资本公积、盈余公积、利润分配—未分配利润【答案】D【解析】股份有限公司按规定注销库存股的,对被注销库存股的账面余额超过面值总额的部分,冲减资本公积(股本溢价),股本溢价不足冲减的,应依次冲减“盈余公积”、“利润分配—未分配利润”等科目。

【例3•单选题】A上市公司2016年12月31日的股本为1000万元(每股面值1元),资本公积(股本溢价)100万元,盈余公积300万元,经股东大会批准,A上市公司以现金回购本公司股票200万股并注销,假定按每股2元回购股票,不考虑其他因素,应冲减资本公积的金额为( )。

A.100B.200C.300D.400【答案】A【解析】减资时,按股票面值和注销股数计算的股票面值总额冲减资本,按注销库存股的账面余额与所冲减股本的差额冲减股本溢价,股本溢价不足冲减的,应依次冲减“盈余公积”、“利润分配—未分配利润”等科目。

本题注销库存股的账面余额与所冲减股本的差额200 [200×(2-1)]万元大于资本公积(股本溢价)100万元,应冲减资本公积的金额为100万元。

选项A正确。

【例4•单选题】甲股份有限公司委托A证券公司发行普通股1000万股,每股面值1元,每股发行价格为4元。

初级会计实务《负债》考试您的姓名: [填空题] *_________________________________1. 如果企业的短期借款利息是按月支付的,应在实际支付或收到银行的计息通知时,直接计入当期损益,则下列账务处理中,正确的是()。

[单选题] *贷记“财务费用”科目借记“管理费用”科目贷记“应付利息”科目贷记“银行存款”科目(正确答案)2. 2019年9月1日,某企业向银行借入资金350万元用于生产经营,借款期限为3个月,年利率为6%,到期一次还本付息,利息按月计提,下列各项中,关于该借款相关的会计处理结果正确的是()。

[单选题] *借入款项时,借记“短期借款”科目350万元每月计提借款利息时,贷记“财务费用”科目5.25万元每月计提借款利息时,借记“应付利息”科目1.75万元借款到期归还本息时,贷记“银行存款”科目355.25万元(正确答案)3. 企业应付票据到期,无力支付票款时,相关账务处理可能会涉及到的会计科目不包括()。

[单选题] *应付票据应付账款其他应付款(正确答案)短期借款4. 如果企业无力偿还到期的商业承兑汇票,企业应将应付票据的账面余额转入()科目核算。

[单选题] *应付账款(正确答案)短期借款其他应付款营业外收入5. 企业未设置“预付账款”科目,发生预付货款业务时应借记的会计科目是()。

[单选题] *预收账款其他应付款应付账款(正确答案)应收账款6. 乙商场于2019年5月25日外购一批商品,取得增值税专用发票注明的价款500万元,增值税税额65万元。

购买协议约定的现金折扣条件为2/10,1/20,N/30(计算现金折扣不考虑增值税)。

乙商场于2019年6月1日支付了上述款项,则下列会计表述中不正确的是() [单选题] *应付账款入账金额为565万元支付款项时应冲减财务费用10万元乙商场实际支付货款为560万元(正确答案)应付账款入账时不考虑现金折扣7. 2019年8月31日,某企业负债总额为500万元,9月份收回应收账款60万元,以银行存款归还短期借款40万元,预收客户租金20万元。

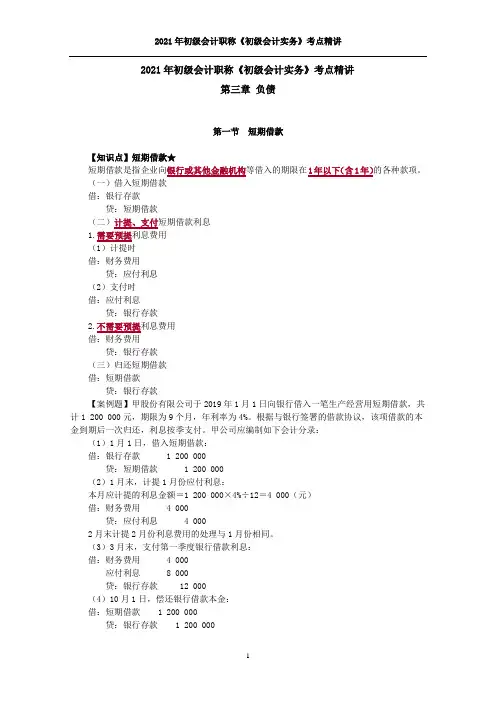

2021年初级会计职称《初级会计实务》考点精讲第三章负债第一节短期借款【知识点】短期借款★短期借款是指企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种款项。

(一)借入短期借款借:银行存款贷:短期借款(二)计提、支付短期借款利息1.需要预提利息费用(1)计提时借:财务费用贷:应付利息(2)支付时借:应付利息贷:银行存款2.不需要预提利息费用借:财务费用贷:银行存款(三)归还短期借款借:短期借款贷:银行存款【案例题】甲股份有限公司于2019年1月1日向银行借入一笔生产经营用短期借款,共计1 200 000元,期限为9个月,年利率为4%。

根据与银行签署的借款协议,该项借款的本金到期后一次归还,利息按季支付。

甲公司应编制如下会计分录:(1)1月1日,借入短期借款:借:银行存款 1 200 000贷:短期借款 1 200 000(2)1月末,计提1月份应付利息:本月应计提的利息金额=1 200 000×4%÷12=4 000(元)借:财务费用 4 000贷:应付利息 4 0002月末计提2月份利息费用的处理与1月份相同。

(3)3月末,支付第一季度银行借款利息:借:财务费用 4 000应付利息8 000贷:银行存款 12 000(4)10月1日,偿还银行借款本金:借:短期借款 1 200 000贷:银行存款 1 200 000如果上述借款期限为8个月,则到期日为9月1日,8月末之前的会计处理与上述相同。

9月1日偿还银行借款本金,同时支付7月和8月已提未付利息。

借:短期借款 1 200 000应付利息8 000贷:银行存款 1 208 000【多选题】下列各项中,关于制造业企业预提短期借款利息的会计科目处理正确的有()。

A.贷记“应付账款”科目B.借记“制造费用”科目C.贷记“应付利息”科目D.借记“财务费用”科目『正确答案』CD【单选题】2017年7月1日,某企业向银行借入一笔生产经营用周转资金200万元,期限为6个月,到期一次归还本金,年利率为6%,利息按季支付、分月预提。

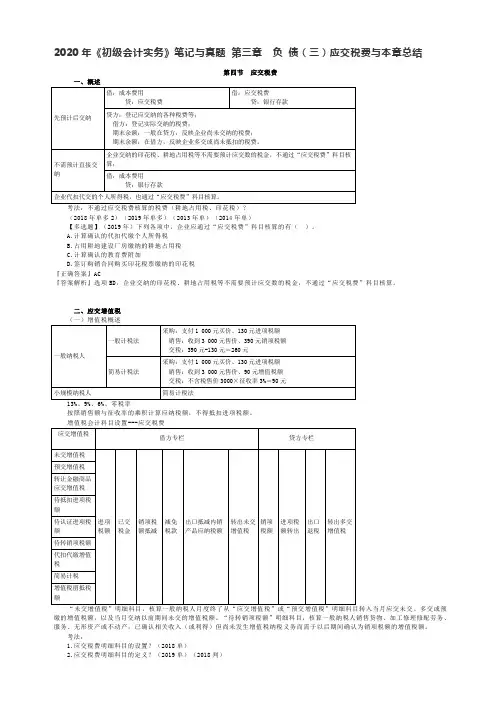

2020年《初级会计实务》笔记与真题第三章负债(三)应交税费与本章总结【多选题】(2018年)下列各项中,属于增值税一般纳税人应在“应交税费”科目下设置的明细科目有()。

A.待抵扣进项税额B.预交增值税C.简易计税D.待转销项税额『正确答案』ABCD『答案解析』增值税一般纳税人应当在“应交税费”科目下设置“应交增值税”、“未交增值税”、“预交增值税”、“待抵扣进项税额”、“待认证进项税额”、“待转销项税额”、“增值税留抵税额”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等明细科目。

【单选题】(2019年)下列各项中,增值税一般纳税人当期发生(增值税专用发票已经税务机关认证)准予以后期间抵扣的进项税额,应记入的会计科目是()。

A.应交税费——待转销项税额B.应交税费——未交增值税C.应交税费——待抵扣进项税额D.应交税费——应交增值税『正确答案』C『答案解析』按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额,通过“待抵扣进项税额”科目核算。

【判断题】(2018年)企业为增值税一般纳税人,取得准予从销项税额中抵扣的增值税扣税凭证,但尚未经税务机关认证的进项税额记入“应交税费——待认证进项税额”科目。

()『正确答案』√『答案解析』“待认证进项税额”明细科目,核算一般纳税人由于未经税务机关认证而不得从当期销项税额中抵扣的进项税额。

包括:一般纳税人已取得增值税扣税凭证、按照现行增值税制度规定准予从销项税额中抵扣,但尚未经税务机关认证的进项税额;一般纳税人已申请稽核但尚未取得稽核相符结果的海关缴款书进项税额。

(二)一般纳税人的账务处理1.取得资产、接受劳务或服务(1)购进货物、加工修理修配劳务、服务、无形资产或者动产(2)购进不动产或不动产在建工程(3)货物等已验收入库但尚未取得增值税扣税凭证2.进项税额转出3.销售业务(1)销售货物、加工修理修配劳务、服务、无形资产或者不动产(2)视同销售4.交纳增值税(本月---转出应交---上月)1.取得资产、接受劳务或服务【例3-24】甲公司为增值税一般纳税人,适用的增值税税率为13%,原材料按实际成本核算,销售商品价格为不含增值税的公允价格。