金融企业会计——证券业会计

- 格式:ppt

- 大小:303.00 KB

- 文档页数:33

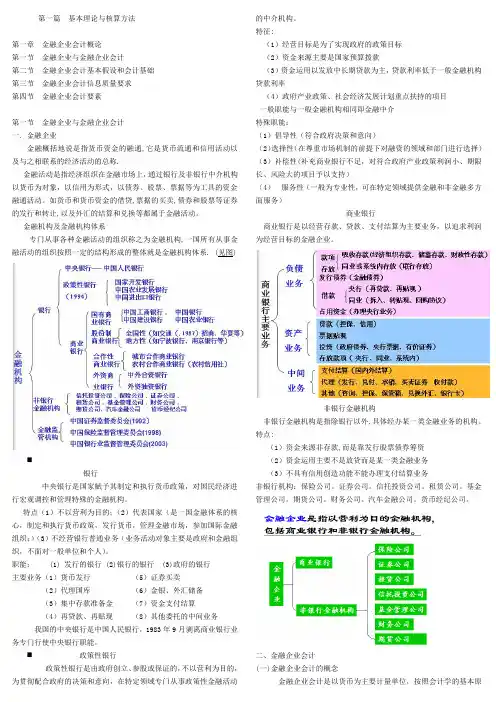

第一篇基本理论与核算方法第一章金融企业会计概论第一节金融企业与金融企业会计第二节金融企业会计基本假设和会计基础第三节金融企业会计信息质量要求第四节金融企业会计要素第一节金融企业与金融企业会计一. 金融企业金融概括地说是指货币资金的融通,它是货币流通和信用活动以及与之相联系的经济活动的总称.金融活动是指经济组织在金融市场上,通过银行及非银行中介机构以货币为对象,以信用为形式,以债券、股票、票据等为工具的资金融通活动。

如货币和货币资金的借贷,票据的买卖,债券和股票等证券的发行和转让,以及外汇的结算和兑换等都属于金融活动。

金融机构及金融机构体系专门从事各种金融活动的组织称之为金融机构,一国所有从事金融活动的组织按照一定的结构形成的整体就是金融机构体系. (见图)⏹银行中央银行是国家赋予其制定和执行货币政策,对国民经济进行宏观调控和管理特殊的金融机构。

特点(1)不以营利为目的;(2)代表国家(是一国金融体系的核心,制定和执行货币政策,发行货币,管理金融市场,参加国际金融组织;)(3)不经营银行普通业务(业务活动对象主要是政府和金融组织,不面对一般单位和个人)。

职能: (1) 发行的银行 (2)银行的银行 (3)政府的银行主要业务(1)货币发行(5)证券买卖(2)代理国库(6)金银、外汇储备(3)集中存款准备金(7)资金支付结算(4)再贷款、再贴现(8)其他委托的中间业务我国的中央银行是中国人民银行,1983年9月剥离商业银行业务专门行使中央银行职能。

⏹政策性银行政策性银行是由政府创立、参股或保证的,不以营利为目的,为贯彻配合政府的决策和意向,在特定领域专门从事政策性金融活动的中介机构。

特征:(1)经营目标是为了实现政府的政策目标(2)资金来源主要是国家预算拨款(3)资金运用以发放中长期贷款为主,贷款利率低于一般金融机构贷款利率(4)政府产业政策、社会经济发展计划重点扶持的项目一般职能与一般金融机构相同即金融中介特殊职能:(1)倡导性(符合政府决策和意向)(2)选择性(在尊重市场机制的前提下对融资的领域和部门进行选择)(3)补偿性(补充商业银行不足,对符合政府产业政策利润小、期限长、风险大的项目予以支持)(4)服务性(一般为专业性,可在特定领域提供金融和非金融多方面服务)商业银行商业银行是以经营存款、贷款、支付结算为主要业务,以追求利润为经营目标的金融企业。

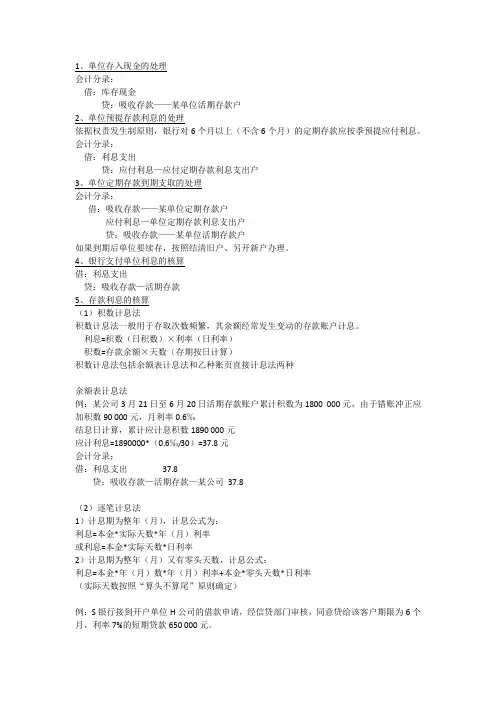

1、单位存入现金的处理会计分录:借:库存现金贷:吸收存款——某单位活期存款户2、单位预提存款利息的处理依据权责发生制原则,银行对6个月以上(不含6个月)的定期存款应按季预提应付利息。

会计分录:借:利息支出贷:应付利息—应付定期存款利息支出户3、单位定期存款到期支取的处理会计分录:借:吸收存款——某单位定期存款户应付利息—单位定期存款利息支出户贷:吸收存款——某单位活期存款户如果到期后单位要续存,按照结清旧户、另开新户办理。

4、银行支付单位利息的核算借:利息支出贷:吸收存款—活期存款5、存款利息的核算(1)积数计息法积数计息法一般用于存取次数频繁,其余额经常发生变动的存款账户计息。

利息=积数(日积数)×利率(日利率)积数=存款余额×天数(存期按日计算)积数计息法包括余额表计息法和乙种账页直接计息法两种余额表计息法例:某公司3月21日至6月20日活期存款账户累计积数为1800 000元,由于错账冲正应加积数90 000元,月利率0.6‰结息日计算,累计应计息积数1890 000元应计利息=1890000*(0.6‰/30)=37.8元会计分录:借:利息支出37.8贷:吸收存款—活期存款—某公司37.8(2)逐笔计息法1)计息期为整年(月),计息公式为:利息=本金*实际天数*年(月)利率或利息=本金*实际天数*日利率2)计息期为整年(月)又有零头天数,计息公式:利息=本金*年(月)数*年(月)利率+本金*零头天数*日利率(实际天数按照“算头不算尾”原则确定)例:S银行接到开户单位H公司的借款申请,经信贷部门审核,同意贷给该客户期限为6个月,利率7%的短期贷款650 000元。

借:贷款——短期贷款——H公司——本金650 000贷:吸收存款——H公司650 000例:2013年1月6日,商业银行向A企业发放一笔8000万元,A企业实际收到款项7560万元,贷款合同年利率为10%,期限4年,利息按年收取,A企业到期一次偿还本金。

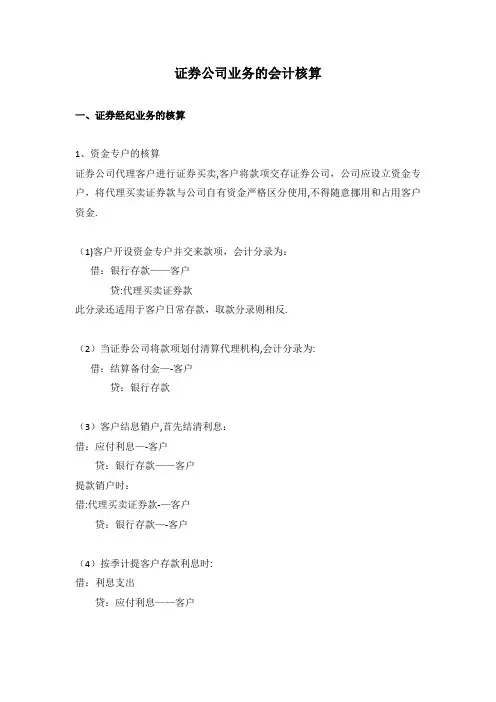

证券公司业务的会计核算一、证券经纪业务的核算1、资金专户的核算证券公司代理客户进行证券买卖,客户将款项交存证券公司,公司应设立资金专户,将代理买卖证券款与公司自有资金严格区分使用,不得随意挪用和占用客户资金.(1)客户开设资金专户并交来款项,会计分录为:借:银行存款——客户贷:代理买卖证券款此分录还适用于客户日常存款,取款分录则相反.(2)当证券公司将款项划付清算代理机构,会计分录为:借:结算备付金—-客户贷:银行存款(3)客户结息销户,首先结清利息:借:应付利息—-客户贷:银行存款——客户提款销户时:借:代理买卖证券款-—客户贷:银行存款—-客户(4)按季计提客户存款利息时:借:利息支出贷:应付利息——客户(5)公司为客户在证券交易所开设清算资金专户借:结算备付金—-客户贷:银行存款——客户2、代理买卖证券业务公司接受客户委托通过证券交易所代理买卖证券(1)买入证券成交总额大于卖出证券成交总额的,会计分录为:借:代理买卖证券款(买卖证券成交价的差额加上代扣代交的相关税费和应向客户收取的佣金等)贷:结算备付金——客户(或银行存款)借:手续费及佣金支出(公司应负担的交易费用)结算备付金—-自有(或银行存款差额)贷:手续费及佣金收入(应向客户收取的手续费及佣金)(2)卖出证券成交总额大于买入证券成交总额的,会计分录为:借:结算备付金——客户(或银行存款)贷:代理买卖证券款(买卖证券成交价的差额减去代扣代交的相关税费和应向客户收取的佣金等)确认手续费及佣金支出、收入的会计分录同例:长江证券公司接受客户委托,通过证券交易所代理买卖证券,买进股票成交总额为800 000元,卖出股票成交总额为500 000元.代扣代交的交易税费为 1 300元,应向客户收取的佣金为3 900元,证券公司应负担的交易费用为150元。

长江证券公司会计分录为:借:代理买卖证券款305 200(800 000-500 000+1 300+3 900)贷:结算备付金-—客户305 200同时,借:手续费及佣金支出150结算备付金-—自有 3 750贷:手续费及佣金收入 3 900例:若上例长江证券公司的交易为净卖出300 000 元,其他数据不变,则长江证券公司会计分录为:借:结算备付金——客户294 800(300 000-1 300 -3 900)贷:代理买卖证券款294 800同时,借:手续费及佣金支出150结算备付金--自有 3 750贷:手续费及佣金收入 3 9003、公司代理客户认购新股①收到客户交来的认购款项借:银行存款——客户贷:代理买卖证券款②将款项划付证券交易所借:结算备付金——客户贷:银行存款③客户办理申购手续,按实际支付的金额记账借:代理买卖证券款贷:结算备付金——客户④公司将未中签的款项划回借:银行存款——客户贷:结算备付金-—客户⑤公司将未中签的款项退给客户借:代理买卖证券款贷:银行存款--客户⑥收到证券交易所转来的发行公司支付的发行手续费借:银行存款或结算备付金——证券公司贷:手续费及佣金收入案例:3月15日,兴华证券公司代理新世界电子有限公司认购上交所新发行的ABC股票,收到新世界公司交来的认购款2000万元。