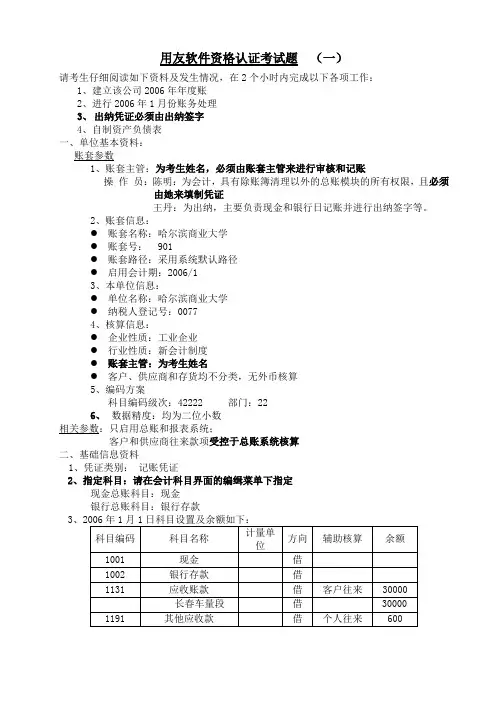

用友软件试题(期中考试)完整版

- 格式:doc

- 大小:170.00 KB

- 文档页数:14

用友软件试题(期中考试)完整版 U872财务试题一 试题说明:本套试题共3道大题,考核时间 120 分钟,满分 100 分。 考试要求: (1)本套试题考查学生对U8V8.72系统中总账、报表等模块的应用。 (2)考试用友软件系统为:用友U8V8.72版本。U872系统中已经加载了账套 [001] 恒益电子制造有限公司,考生不需要重新建立账套,直接在该账套上进行操作即可。 (3)请考生认真审题,然后按要求完成从完善账套,到日常账务处理及财务报表编制的操作。 (4)在考试过程中如果遇到题中未提供的信息或未作要求的内容可以不填写或使用系统默认值。 (5)该企业为工业企业一般纳税人,税务局核定增值税税率17%,运费抵扣率7%,营业税税率5%,城建税税率7%,教育费附加3% 一、单位基本资料 1、用户:默认用户为demo

2、账套: A.账套号:001,账套名称:恒益电子制造有限责任公司,启用期间:2010年1月,单位名称:恒益电子,单位简称:恒益。

B.企业类型:工业,行业性质:2007 年新会计制度科目(按行业性质预置科目),账套主管为:demo

C.基础信息:存货不分类,客户及供应商均有分类,无外币核算。 D.编码方案:科目编码4-2-2-2,部门编码1-2,客户分类编码1-2,供应商分类编码1-2,其他编码规则默认。数据精度:均为两位小数。

E.启用模块:总账,启用日期:2010年1月1日。 二、基础档案: (一)公用信息 1.部门设置:

2.职员档案: 3.客户分类: 4.客户档案: 5.供应商分类: 6.供应商档案: 7.结算方式设置 8.凭证类别 请按照如下要求在U872系统中进行操作。 请将电脑的系统时间设置为2010年1月31日 一、系统管理 (1)设置操作员权限。

二、基础设置及企业1月份发生的经济业务: A、基础设置 (一)指定科目: 指定“库存现金”为现金总账科目;指定“银行存款”为银行总账科目; P29

(二)会计科目及期初余额 1、科目设置及科目余额表:P35 2、辅助明细:P36(4) 应收账款期初余额明细(会计科目:1122应收账款)

其他应收款期初余额明细(会计科目:1221其他应收款) 应付账款期初余额明细(会计科目:2202应付账款)

(三)相关参数设置 P29 不允许修改、作废他人填制的凭证;出纳凭证必经由出纳签字;不可查询他人凭证;现金流量科目可以不录入现金流量项目。

B、企业1月份发生如下经济业务 P40 运行“用友U8V8.72”,由操作员202登录001账套,密码无,操作日期为2010-1-31。 要求:凭证由操作员“202 李伟”填制、“203 李丽”进行出纳签字、“201 黄丽”审核、记账,对账并结账。

1.1月3日购入甲材料5000件,无税单价5元,进项税税额按增值税税率17%计算,材料验收入库以银行存款支付。(转账支票001) 借:原材料—甲 5000.00

应交税费—应交增值税(进项) 850.00 贷:银行存款--XX银行名称 5850.00

2.1月5日业务员李华向华夏电子科技有限公司销售A产品300件,每件销售价260元,销项税税额按增值税税率17%计算,货已发出,货款尚未收回。 2,借:应收账款—华夏电子公司 91260.00

贷:主营业务收入—A产品 78000.00 应交税费—应交增值税(销项) 13260.00

3.1月7日购文具用品一批96元,以现金支付,交人事部管理使用。 3,借:管理费用—办公费 96.00

贷:库存现金 96.00

4.1月10日采购员赵国强向丽友五金厂购入乙材料6000件,单价6元,进项税税额按增值税税率17%计算,款项尚未支付,材料验收入库。 4,借:原材料—乙 36000.00

应交税费—应交增值税(进项) 6120.00 贷:应付账款—丽友五金厂 42120.00 5.1月15日业务员周敏向兆华有限公司销售B产品600件,单价300元,增值税税额按增值税税率17%计算,货已发出,货款尚未收到。 5,借:应收账款—兆华有限公司

210600.00 贷:主营业务收入—B产品 180000.00 应交税费—应交增值税(销项) 30600.00

6.1月16日,销售部李华预借差旅费500元,付现金。 6,借:其他应收款—李华 500.00

贷:库存现金 500.00

7.1月18日,以银行存款支付下半年财产保险费2400元。(转账支票002) 7,借:管理费用—保险 2400.00

贷:银行存款—XX银行 2400.00

8.1月19日,生产车间维修设备用银行存款支付维修费1500元。(转账支票003) 8,借:制造费用—维修费 1500.00

贷:银行存款—XX银行 1500.00

9.1月22日,李华报销差旅费424元,余额交回现金。 9,借:销售费用—差旅费 424.00

库存现金 76.00 贷:其他应收款—李华 500.00

10.1月22日,进行现金盘点时发现长款100元,尚未经有关部门批准处理,先记入“待处理财产损溢”账户以待处理。 10,借:库存现金 100.00 贷:待处理财产损益—盘点 100.00 11.1月24日,用银行存款支付广告费10000元。(转账支票004) 11,借:销售费用—广告费 10000.00

贷:银行存款—XX银行 10000.00

12.1月25日,用银行存款偿还前欠丽友五金厂材料款42120元,采购员赵国强。(转账支票005) 12,借:应付账款—丽友五金厂 42120.00

贷:银行存款—XX银行 42120.00

13.1月26日,收到华夏电子科技有限公司应收货款91260元,业务员李华。(转账支票S001) 13,借:银行存款—XX银行

91260.00 贷:应收账款—华夏电子公司 91260.00

14.1月28日,业务员李华向大众有限公司销售A产品400件,每件售价260元;销售B产品500件,售价300元,增值税税额均按照税率17%计算,货已发出,款项存入银行。(转账支票006) 14,借:银行存款—XX银行 297180.00

贷:主营业务收入—A产品 104000.00 主营业务收入—B产品 150000.00 应交税费—应交增值税(销项) 43180.00 15.1月30日,按规定提取本月固定资产折旧10200元,其中生产车间应提5600元,总经理室应提1600元,采购部应提2000元,销售部应提1000元。 15,借:制造费用—折旧 5600.00

管理费用—折旧 3600.00 销售费用—折旧 1000.00 贷:累计折旧 10200.00

16.1月30日,本月应摊销财产保险费1000元,由财务部门承担。 16,与7题相关,本题不成立,因为财产保险这种

费用无论是财务部门,销售部门,工厂车间,还是仓库保管部门,都应归为管理费用。如果一定要分摊的话你可以尝试: 借:销售费用—保险 1400.00 管理费用—保险 1000.00 贷:银行存款—XX银行 2400.00

17.1月31日,根据工资分配表结算本月工资,其中生产A产品工人工资42000元,生产B产品工人工资36000元,生产车间管理人员工资5000元,总经理室工资12000元,财务部工资8000元,采购部工资10000元,销售部工资15000元。 17,借:管理费用—工资

30000.00 制造费用—工资 5000.00 销售费用—工资 15000.00 生产成本—A产品—直接人工 42000.00 生产成本—B产品—直接人工 36000.00 贷:应付职工薪酬—工资 128000.00

18.1月31日,按照工资总额的14%提取工资福利费。P106 18,借:管理费用—工资 4200.00

制造费用—工资 700.00 销售费用—工资 2100.00 生产成本—A产品—直接人工 5880.00 生产成本—B产品—直接人工 5040.00 贷:应付职工薪酬—福利 17920.00

19.1月31日,生产车间为生产产品领用材料。

19,由于没有具体的领料单,所以无法记录成本。但是我可以给你列出会计分录: 借:生产成本—A产品 62770 生产成本—B产品 62350 贷:原材料—甲材料 55250 原材料—乙材料 69870

20.1月31日签发现金支票,提现128000元,备发工资,并于当天发放工资。(现金支票001)(做两张凭证) 20,借:库存现金 128000.00 贷:银行存款—XX银行 128000.00 借:应付职工薪酬—工资 128000.00 贷:库存现金 128000.00

21.1月31日经财务主管同意,现金盘点长款100元作为营业外收入处理。 21,借:待处理财产损益—盘点 100.00

贷:营业外收入—盘点 100.00

对凭证进行出纳签字P43、审核P43、记账P47。

注意:以下业务题每生成一张凭证都要对凭证进行审核、记账操作。 22.1月31日,请查询余额表P51中制造费用发生额,并按生产工人工资比例(标准见第17小题)将本期发生的制造费用摊配到A、B两种产品成本中。(使用自定义结转生成凭证)P106

23.1月31日,月终结转完工产品成本,其中A产品本月完工740件,B产品本月完工600件。(使用自定义结转)

24.1月31日,计算并结转产品销售成本。(使用销售成本结转自动生成结转凭证) 借主营业务成本 贷库存商品 25.1月31日,按本月缴纳的增值税的7%计算本月应缴城市维护建设费;按本月缴纳的增值税的3%计算应缴教育费附加费。(使用自定义转账生成凭证)

26.1月31日,结转本月期间损益,并将本月利润结转至未分配利润账户。(要求利用期间损益转账定义方法实现自动结转)

27.对期间损益结转凭证进行审核、记账、结账。 三、报表业务处理 运行U872,由操作员201登录001账套,操作日期为2010年1月31日。进入财务报表。