90年代以来国际资本流动结构的新特点

- 格式:pdf

- 大小:329.89 KB

- 文档页数:4

2 ,

国婊金丞· 0务 国际虹

90年代以来国际资本流动结构的新

孙明 贝毅穆菁

【内容提要】世界经济发展到现在有了很犬的变化,表现在许多方面,国际资本流动虽只是其

中的一个方面.但却是比较受注意的一个方面 本文从地区、融资、投资、资本来源、产业及币种等角 度讨论了国际资本流动的变化与新特点 私人资奉比倒不断增加,美元仍然有鲍对的优势,欧洲货

币呈现上升势头,日元地位不稳。在发达国家仍居主导地位、发展中国家比重稳步上升的态势下,国 际资表市场朝向融资证券化、投资间接化、投资产业高新技术化与服务化的方向发展。

孙瑚 贝毅 穆菁: 复旦大学世界经济系 通讯处:上海市松花江路2500号30号楼123室 200437

国际资本流动是指资本从一个国家或地区转移

到另一个国家或地区。1993年以来,随着全球经济 体化和国际金融体系一体化进程的深^,全球经

济发展又进.凡一个新的较快增长与发展的阶段,对

资本的争夺日益激烈 总的特点是国际资本流动的

规模扩大、国际直接投资发展迅猛、证券融资力兴晨 艾、私人资本渐居主流、国际资率的新增长点仍是新 市场。贸易自由化、生产一体化与金融国际化彼此

互相作用,互相推动,各类金融市场全面发展,各国

金融市场相互联接.为资本的国际流动创造了条件,

并起了推波助澜的作用,使其远远超越了-实际经济 的发展 下面从结构角度对90年代的国际资本流动

做一概括与简析 p

地区结构

从70年代至今,发达国家在国际资本流动中仍

然占据主导地位.但其所占比重已开始下降 发展中 国家比重较小 但呈现上升态势;国际开发机构的比

重很小,虽然有所起伏.但总地说l来呈下降趋势 从

表1中的数据可以很明显地看出这一特点 发展中 国家向发达国家的资本流动上升;发展中国家之间

的横向投资增加.皿太地区各国相互投资活跃:新兴 市场成为同际投资的热点与重心,但是.1 994年的

墨西哥金融危机和l997年下半年爆发的东南亚金

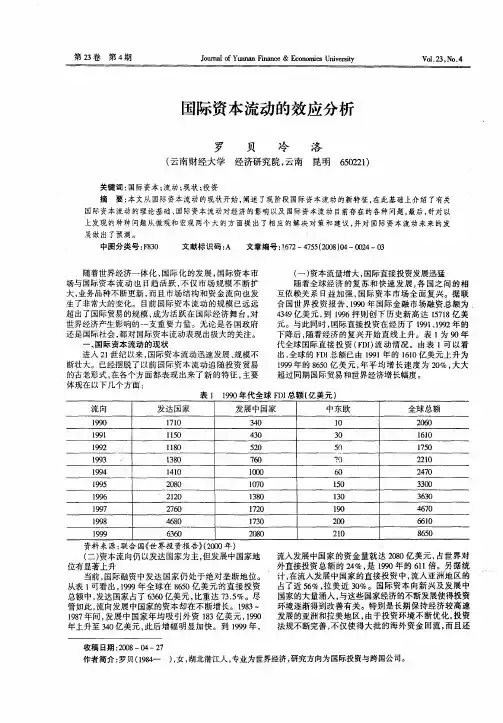

融危机说明了新兴市场具有不稳定的一面。 表】 国际资本流向地区分布

I 9sj 1。91 1995 1 996 l 】997

()ECD地区88 9 8 6 91.5 88.4 {87.4 非OECD地区 8 2 8 3 7.1 8.3 【 1 0.7 国际开发机构 2 9 2 1 1.4 3.3 1 1 9 总 计 100 0 1 0 0 l 00.0 1 00.0 100 0 总额(亿美元) j 8J86 J 9576 12.843 15.716 l 1 7.693

资料来源:经台组织《金融市场趋势01 998年2月.第 0页 国际资本流动无论在发达国家还是发展中国家 中都存在相对不平衡性。在发达国家中.美国、德国、

英国、法国、日本、加拿大、澳太利亚、意太利8个国

家集中了国际资本市场总额的一半以上和流向

世界经济*1 999年第6期 ·20· OECD国家和地区的2/3以l卜的资本 长期的美、

①经音组鞠t金融市场穗势 】998年 月 德、日三足鼎立的结构,现在已经演变为美、德、英三

足鼎立的局面。在发展中国家中则集中在亚洲、拉美 以及近年来兴起的中 东欧转型经济国家;而且.在

吸引外资方面.这三个地区之间存在着不同程度的

替代性,彼此之间的竞争较为激烈 非洲始终处于国 际资本流动的边缘地区。以私人资本流^为例,在发

展中国家和转轨国家私人资本流人净额的比重从 1990年的4.4 上升至1 995年的5.6 一。

在吸引外资的同时,发展中国家开始加大资本

输出 发展中国家50 以上的对外投资流入同一区 域的发展中国家,如东亚与东南亚吸收的外国直接 投资中40 属于区域内投资,这与经济发展的渐进

模式是相吻合的。同时,发展中国家对发达国家的投

资也在增长之中.这类投资以技术寻求型和市场寻 求型为主。最典型的是在东亚金融危机爆发之前的

韩国 据韩国银行统计,1 995年韩国对外投资总额

达30,59亿美元,其中.对亚洲地区投资1 6.5亿美 元.对美国投资5.34亿美元,对欧洲地区投资6.1 亿美元。

90年代以来,金融创新飞速发展,对短期资本

的流动起了乘数作用,极大地增加了短期资本流动

的数量。短期资本所占比例的不断上升,导致新兴市

场外资流动性加快,风险系数增大,一旦经济形势变 化,投资者会随时抽逃资金,从而影响该地区经济与 金融的稳定,进而造成国际金融市场的动荡,而进一

步对国际资率流动乃至整个世界经济产生副作用。

最好的说明就是1 997年下半年爆发的东南亚金融 危机。这次危机使流向亚洲、拉美等发展中国家的资

本量在1 997年的第三 四季度下降,由于危机对债 券市场影响的滞后性,债券市场在第四季度下降明

显,比第三季度下降7O,乞多②,是1995年第一季度 以来的最低水平。在所有的发展中国家和转型经济

国家之中,受危机冲击最为突出的是东亚及太平洋

地区.其中,私人部门及政府部门发行的债券分别从 第三季度的126.2亿美元和1 29.21亿美元下降至 4o.2亿美元和39.72亿美元。@

二、融资结构

1984.年国际银团贷款额首次低于国际债券发 行额,标志直接融资占据国际资本流动主导地位时

代的到来。9o年代,间接融资继续向直接融资转变, 表现出日益显著的融资证券化趋势。从1993年到

1 997年,以证券形式流动的资率增长了75.7 ,贷 款形式的资本流动则增长了185.6 ,贷款增速超

过证券 原因主要在于证券市场更容易受金融风波 的影响,墨西哥金融危机和东南亚金融危机使私人

投资者对新兴市场的投资更趋谨慎,增加了发展中

国家私人、政府部门从国际证券市场融资的成率;同 时,在9O年代的金融自由化、一体化浪潮的推动下,

银行系统进行了一系列的改革与衍生品的开发,以 增加竞争力,吸引更多的借款者 另外,金融危机以 后,国际机构对危机国家的官方援助性贷款也迅速

增加。即便如此,1987—1 997年,除个别年份,辛迪 加贷款的比重变动一直不大 证券融资在国际资率

流人总额中一直占有绝对优势.1993年以来,除

l995年外,其余的4年所占份额都在4j 以上

(1 995年为39.6 ) 证券融资的主导地位同国际证 券融资方式所具有的一些突出特点与优势分不开,

诸如流动性强、二级市场发达、尉险分散性高、融资 条件较为简单等等,也同发达国家各类基金与保险

公司的资金增长迅速而对收益与风险分散的需求上 升有关。

从80年代中期开始直到现在,在国际资本流动

中始终扮演主要角色的是:直接债券、欧洲中期票据 和辛迪加贷款,尤其是直接债券,一直独占鳌头。这

格局还将持续一段时间。它们在国际资本市场资 金来源中的比重可参见表2。 表2 1993~]997年国际资本市场部分资金来源

l 1993 1 【994 l 995 1995 1 1997

直接债券 45.1 f 30.c 27 5 29.5 30.8 欧洲中期票据 j l 3.9 23 0 26.9 23.8 23.2 辛迪加贷款 1 1 6.7 1 24.4 28.8 22.o I 22.1

资料来源:经合组织《金融市场趋势 ̄,1998年2月,第51页

0④经旨组甥{盎融市场趋势{】998年2月。 ④世界镪行f盒融资产流动和发展中国家 ̄1998年2月 世界经济*1999年第6期 ·21· 三、投资结构

国际直接投资曾于1990年时达到高峰,1 991、 1 992年受西方经济衰退的影响呈下跌之势,1 993年

小幅回升。从l 994年起,国际直接投资重新活跃起 来.而且发展迅猛。1996年国际直接投资总量达

3490亿美元,其中约37 (1290亿美元)流向发展 中国家(不包括转型经济国家),亚洲吸收了其中的

Z/3(810亿美元),拉美与加勒比海地区流入390亿

美元。发展中国家的对外投资则由1 995年的470亿

美元增加到1 996年的510亿美元,占全球直接投资 的1 5 ④,即便如此,自8O年代中期以来,由于国际 金融市场的迅速发展,直接投资的相对比重仍然下

降,间接投资的相对比重上升。 间接投资的数量大大超过直接投资,1 993年仅

欧洲和外国债券发行就达到4180亿美元.到1 997 年已增至831 6亿美元。在各年全部债券发行中,直

接债券和浮动利率债券发行额之和都占该年发行额

的90 左右②。间接投资的增长一方面与发选国家 私人资本的大量增加有关,另一方面也与直接投资

的一些限制性条件有关。直接投资受外资实行产业

转移及跨国公司全球战略的约束,间接投资可以避 免这些不足.为广大发展中国家特别是后进国家,开

辟了吸收外资的一条新渠道,尤其为发展基础设施 和改造传统产业发挥重要作用。

国际债券市场上,欧洲债券发行长期居于领先

地位,外国债券发行的市场则形成美、日、瑞士三足 鼎立之势,相比之下,国际股权市场发展虽然也很迅

速,但其总额小得多,从1 993年的407亿美元增长

至l 997年的851亿美元 。国际股权市场的发展同

90年代以来全球新一轮企业兼并与台并浪潮及私 有化运动在全球的蓬勃展开密切相关

四、资本来源结构

90年代以来,私人资本比例增加,渐居主导地

位,相比之下.官方资本比例下降。90年代以来,官 方发展援助一直徘徊在450亿美元左右.其中,赠与

及官方非优惠贷款有所增加,优惠贷款有所减少。与

私人资本相比,官方资本的一个显著特点就是它的 援助性,这个特点在90年代表现为每当危机发生

世界经济*191)g年第6期 ·22· 时.官方资本流动量台有较大的增长 多边机构的贷

款在1 997年第四季度猛增,从第三季度的】10亿美

元骤升至540亿美元 ,其主要原因在于援助陷入

危机中的东亚国家。 私人资本市场的发展由于80年代中期的全球

性债务危机而受到较大的影响。但自1 993年以来, 随着国际基金的复苏和国际间保护投资者权益的协

调性加强,国际资本市场中的私人资本开始复苏,并

日益占据主导地位 这不仅表现在资本的流量受私

人部门控制,而且资本的接受者也是如此 目前.私 人资本的流动已占全球资本流动的3/4左右。国际

私人资本的扩张和发展主要得益于近几年世界经济

平稳增长,提高了'企业的盈利能力和水平.为增加资 本积聚和积累创造了条件 资本积聚和积累的提高

使资本过剩成为可能.而新兴市场的 起和发展为 这些过剩资本提供了新的投资机会和盈利机会.特

别是许多发展中国家实行经济改革和大规模私有

化,为资本流人创造了条件

五、产业结构

投资的行业由资源开发、劳动密集型产业转向

资本、技术密集型产业,由制造业转向高新技术产业

与服务业。对发展中国家的投资则主要集中在基础 设施领域及制造业领域;对发达国家的投资更偏重

于高技术部门和服务部门.

在国际资本流动中.流向服务业、高科技产业的

资本比重不断上升。其原因就在于新科技革命及其 应用,这次科技革命改变了整个人类生存、交往的基

本方式,彻底革新了人们的技术、经济概念.带来了

支柱产业向高新技术产业转移和产业结构的软化.

进而推动了经济全球化的发展,使国际资本流向服 务业与高新技术产业的比重不断上升。它不仅带动