国际资本流动的原因与特点(ppt 50页)

- 格式:ppt

- 大小:781.50 KB

- 文档页数:48

第13讲国际资本流动

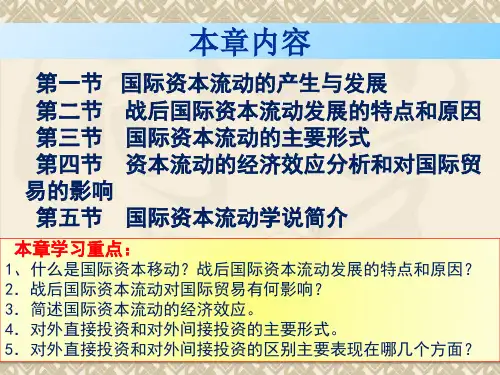

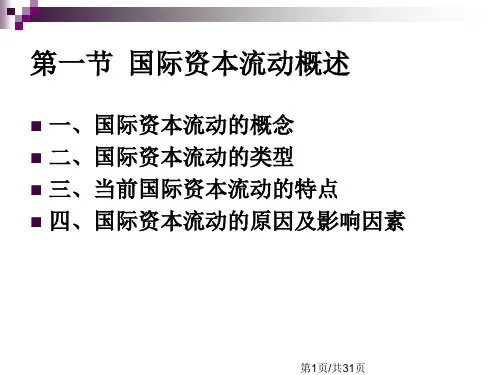

13.6 国际资本流动的历史演变和最新特征

(1)金本位盛行的1870年-1914年期间——国际资本流动迅猛发展

(2)20世纪上半期先后——各国实行严格的资本管制

(3)第二次世界大战结束后——国际资本流动逐步得以恢复,并在最近30年间进入了一个的全新的快速发展时期(第二个鼎盛时期,也是全球化的第二个黄金时期)

20世纪50-60年代:国际资本流动处于恢复时期。

美国对欧洲的官方援助大量增加;美国也是私人资本流动的主要推动力量。

20世纪70年代:国际资本流动进入了一个新的发展时期。

得益于石油美元的出现,欧洲资本市场迅猛发展;国际私人资本流动的重要性明显上升。

20世纪80年代:国际资本流动陷入低谷。

由于美国等发达国家发生严重经济衰退,国际商品市场急剧收缩,国际资金利率居高不下,美元汇率不断攀升,不少高额对外负债的拉美国家陷入了严重的债务危机之中。

(1)资本跨国界流动的规模快速扩张,对经济发展的影响力大幅度上升。

(2)国际资本流动速度加快,资本流动性显著提高。

(3)国际资本流动高度集中于发达国家之间。

(4)流向新兴市场经济体的国际资本呈现出剧烈的波动性。

(5)机构投资者在国际资本流动中发挥着越来越重要的作用。

(6)自2002年起,美国的经常项目逆差不断扩大,而中国和亚洲其他经济体的经常项目顺差不断增加,结果全球经济失衡不断加深。