SPSS课设实验报告

- 格式:doc

- 大小:1.75 MB

- 文档页数:20

课 程 设 计

学 号

姓 名

专业班级

指导老师

实验日期

课程名称 统计软件应用课程设计

实验名称 上市公司盈利能力分析

实验成绩

实验报告具体内容一般应包括:一、实验目的和要求; 二、主要仪器设备(软件);

三、实验内容及实验数据记录; 四、实验体会

·1·

1. 实验目的和要求

1)熟练掌握上市公司数据的收集与整理;

2)掌握SPSS数量分析方法(数据文件建立,数据预处理,描述统计,假设检验,方差分析,相关分析,回归分析)

3)能通过数据分析结果进行结果解释与分析。

2. 实验原理

以SPSS数据分析方法为前提,使用财经网站收集上市公时数据,建立数据文件,进行上市公司财务会计领域的数量分析。

3. 主要仪器设备(软件)

1)硬件配置:

使用综合实验室中现有配置的计算机,无特殊要求。

2)软件环境:

Windows XP或以上的操作系统,SPSS软件。

4. 实验内容及步骤

一、 课程设计选题

上市公司盈利能力分析

二、 数据收集与数据文件的建立

1. 样本容量的确定:为了保证统计结果的准确性,在此次试验中我们选择在大样本下进行研究

2. 数据收集:在此次实验中我选择了巨潮网和新浪财经网,

根据此次实验中我选取的每股收益、企业规模固定资产总额、注册资本、固定资产比率等数据都可以从巨潮网中找到,而新浪财经中则可以找到成本费用利润率等补充数据,两者相结合可以使本次实验数据变量等尽可能完整。

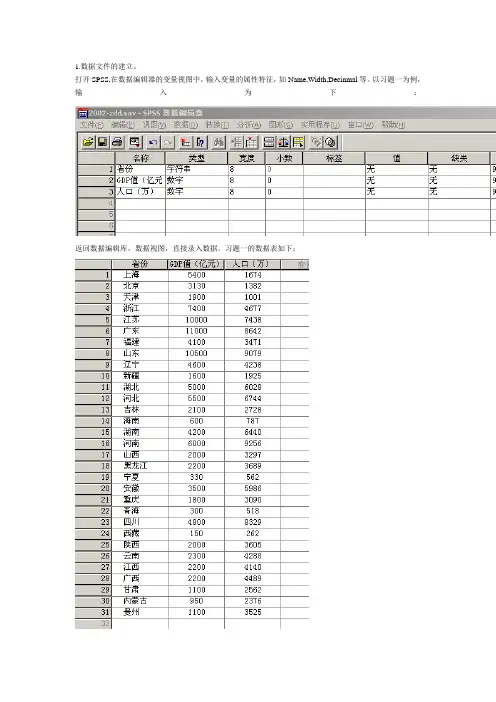

3. 数据文件的建立

·2· 1) 通过数据收集我攻找到了55家公司的各项财务指标数据,共涵盖制造业、文化娱乐业、批发零售业、农林牧渔业以及交通业等5个行业,其中上市有深沪市、所有制也有国有非国有之分,也搜集了近七个影响企业营业能力的指标建立数据文件。

2) 打开spss软件,打开文件类型选为excel文件选择事先收集到的数据,就可以在数据编辑器中打开该文件,并在变量视图中队行业、所有制、深沪市进行变量类型的修改,并将所对应的值进行值标签的修改,为了后期数据分析,此时可将编辑器中行业、所有制、深沪市进行对应值标签的修改。

三、 数据预处理

1. 排序(了解数据的取值情况)

如图步骤,对数据文件中对2016年净利润率进行升序排序

2. 变量计算(计算更丰富的财务指标),此处选择计算流动比率=流动资产/流动负债

1) 在收集数据时为了后面分析数据不会因为某项变量过大而影响总体相关性,将流动资产、流动负债分别取了对数,此处流动比率的公式为EXP(流动资产)/EXP(流动负债)

2) 结果如图所示

3. 数据选取(分别按按行业、所有制、深沪市进行数据选取)

·3· 如图操作,对行业进行数据选取,行业分为1、2、3、4、5,此次分析中五个行业的数据都需要用到,所以选取标准为>=1,结果如图。

4. 数据分组(进行组距分组)

对行业、所有制以及深沪市进行分组,分组结果如图,而这项操作中涉及到组距分组,所以对于收集到的数据而言,对2016年的年的每股收益进行分组较为合适,最小值为-0.66最大值为1.48,中间0.8与1.48间数据稀少,所以将组距为0.1组数为9,如下图:

5. 缺失值的处理(如果有缺失值进行缺失值的填补)

此次收集数据较完整,没有缺失值故没有进行此项操作

四、 描述性统计分析

1. 对前面已分过组的行业、深沪市和所有制数据进行频数分析,分析结果如下表:

2. 计算总样本和分组样本(行业、所有制、深沪市)描述性统计量(集中趋势、离散趋势、分组后的行业

频率 百分比 有效百分比 累积百分比

有效1.00 14 25.5 25.5 25.5

2.00 6 10.9 10.9 36.4

3.00 11 20.0 20.0 56.4

4.00 11 20.0 20.0 76.4

5.00 13 23.6 23.6 100.0

合计 55 100.0 100.0 分组后的深沪市

频率 百分比 有效百分比 累积百分比

有效1.00 24 43.6 43.6

43.6

2.00 31 56.4 56.4 100.0

合计 55 100.0 100.0

分组后的所有制

频率 百分比 有效百分比 累积百分比

有效 1.00 15 27.3 27.3 27.3

2.00 40 72.7 72.7 100.0

合计 55 100.0 100.0

·4· 分布形态)

1) 先对总样本(2016年净营业利润率)进行描述性统计量分析

根据统计结果可知,总共有55家公司的2016年净利润率的数据资料,最大值为35.78最小值为-1.55均值统计量为8.04标准误差为1.0,标准差的统计量为7.47,偏度峰度分别为1.396和2.469,而对应的标准误差分别为0.322和0.634。

2) 对深沪市分组进行数据拆分,再对其进行描述性统计量分析;

描述统计量

所有制 N 极小值 极大值 均值 标准差 偏度 峰度

统计量 统计量 统计量 统计量 标准误 统计量 统计量 标准误 统计量 标准误

国有 @2016年净利润率 15 -1.5500 17.2400 6.444000 1.5351007 5.9454194 .537 .580 -.960 1.121

有效的 N

(列表状态) 15

非国有 @2016年净利润率 40 .1700 35.7800 8.641250 1.2591342 7.9634637 1.443 .374 2.350 .733

有效的 N

(列表状态) 40

根据统计结果可知,在55家公司中,总共有15家国有公司,在这15家国有公司2016年净利润率的数据资料中,最大值为17.24最小值为-1.55均值统计量为6.44标准误差为1.53,标准差的统计量为5.97,偏度峰度分别为0.537和-0.96,而对应的标准误差分别为0.58和1.121。总共有40家国有公司,在这40家国有公司2016年净利润率的数据资料中,最大值为35.7,最小值为0.17均值统计量为8.64标准误差为1.25,标准差的统计量为7.96,偏度峰度分别为1.443和2.350,而对应的标准误差分别为0.37和0.73

3) 行业、所有制等的描述性统计同样操作

3. 进行列联表分析:如:盈利能力(营运能力、成长能力、偿债能力、现金流量、资本结构与行业(所有制、深沪市)

1) 列联表分析对象选择,在实验操作中我选择对企业的盈利能力即2016年净利润率与公司所处行业进行列联表分析

2) 而净利润率需要对其进行组距式分组,根据数据分析,选择组距为6分为6组。并将分组后的净利润率为列变量,行业为行变量进行列联表的分析,部分分析结果如下 描述统计量

N 极小值 极大值 均值 标准差 偏度 峰度

统计量 统计量 统计量 统计量 标准误 统计量 统计量 标准误 统计量 标准误

@2016年净利润率 55 -1.5500 35.7800 8.042000 1.0085149 7.4793465 1.396 .322 2.469 .634

有效的 N (列表状态) 55

·5·

4. 计算一些扩展性的比率指标进行比率分析

1) 收集资料中有流动资产与流动负债的对数资料,所以选择流动资产/流动负债对数的比值,分析结果如下

案例处理摘要

计数 百分比

行业 制造业 14 25.5%

文化、体育和娱乐业 6 10.9%

批发和零售业 11 20.0%

农、林、牧、渔业 11 20.0%

交通运输、仓储和邮政业 13 23.6%

总数 55 100.0%

排除的 0

总计 55

流动资产 / 流动负债 的比率统计量

组 均值 平均数绝对值偏差 离散系数 方差系数

均值居中 中值居中

制造业 1.012 .016 .016 2.4% 2.4%

文化、体育和娱乐业 1.034 .025 .025 4.0% 4.1%

批发和零售业 1.022 .024 .023 3.3% 3.4%

农、林、牧、渔业 1.022 .021 .021 2.9% 2.9%

交通运输、仓储和邮政业 .990 .030 .030 3.9% 4.0%

总数 1.013 .026 .025 3.4% 3.5%

2) 分析结果可知,55家公司中,有14个制造业、6个文体业、11个批发零售业、11个农林牧渔业以及13个交通运输业,比例分别是25.5%、10.9%、20%、20%、23.6%,而流动资产/流动负债的比率统计量中,各行业的均值分别为1.012、1.034、1.022、1.022、0.99。

·6· 五、 假设检验

1. 独立样本: 两两行业(所有制、上市地点)的盈利能力(营运能力、成长能力、偿债能力、现金流量、资本结构)比较

1) 制造业与文化、体育和娱乐业

组统计量

行业 N 均值 标准差 均值的标准误

@2016年净利润率 制造业 14 11.822143 9.2814324 2.4805671

文化、体育和娱乐业 6 14.765000 7.6663518 3.1297750

假设H0:制造业与文化、体育和娱乐业的总体均值无差异;H1: 制造业与文化、体育和娱乐业的总体均值有差异。

由分析结果可知:制造业与文化、体育和娱乐业的均值分别为11.8和14.7,存在差异,但是,根据独立样本检验中,F检验中对应的统计量为0.012,对应的P值为0.916>0.05,即认为两行业的方差无显著差异。

再在T检验中,假设方差相等一列的数据,T值对应的P为0.505>0.05,则接受原假设,认为制造业与文化、体育和娱乐业的总体均值无显著性差异。

2) 制造业与批发零售业

假设H0:制造业与批发零售业的总体均值无差异;H1: 制造业与批发零售业的总体均值有差异。

由分析结果可知:制造业与批发零售业的均值分别为11.8和4.3,存在差异,但是,根据独立样本检验中,F检验中对应的统计量为2.42,对应的P值为0.133>0.05,即认为两行业的方差无显著差异。

再在T检验中,假设方差相等一列的数据,T值对应的P为0.022<0.05,则拒绝原假设,认为制造业与批发零售业的总体均值有显著性差异。

3) 制造业与农林牧渔业