收益法模板(划拨)

- 格式:doc

- 大小:40.50 KB

- 文档页数:4

一、收益法

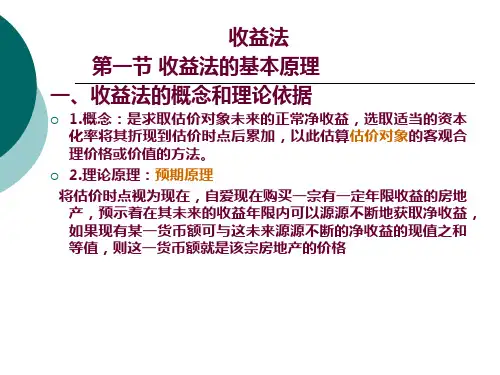

1、基本原理

收益法是预计估价对象未来的正常净收益,选用适当的资本化率(还原利率)将其折现到估价时点后累加,以此估算估价对象的客观合理价格或价值的方法。

房地产收益为无限年期的收益法公式为:

V=a÷r

式中:V—房地产价格

a—房地产年纯收益

r—还原利率

2、测算过程

本次评估采用房地产出租方式计算房地产年纯收益。

公式为:

房地产年纯收益=房地产年总收益-房地产年总费用

(1)确定房地产年总收益

房地产年总收益是指出租房地产在正常情况下应取得的持续而稳定的客观年收益,包括租金收入、保证金和押金利息收入。

根据评估人员对估价对象所在区域类似房屋出租情况的调查,确定估价对象平均租金为30元/平方米,正常空置和租金损失率合计为5%,则房地产年总收益为:

30×12×(1-5%)=15879(元/平方米)

(2)确定房地产年总费用

房地产年总费用是指利用房地产进行经营活动时正常合理的必要年支出。

出租型房地产年总费用包括经营管理费、经营维修费、房屋年折旧费、房屋年保险费、房地产租赁土地收益金、房屋出租年应交税金及其他费用。

①年经营管理费

经营管理费是指对出租房屋进行必要管理所需的费用。

包括两部分:一是

出租经营过程中消耗品价值的货币支出;二是管理人员工资的支出。

经营管理费一般按房地产年总收益的2%—5%确定,本次评估结合估价对象具体情况确定为3%,则年经营管理费为:

15879×3%=476(元/平方米)

②年经营维修费

经营维修费是指维持出租房屋正常使用所需投入的费用。

经营维修费一般按房屋重置价格的2%计算。

根据武汉市物价局、房产管理局《关于印发武汉市房屋重置价格标准的通知》(武价房字【2004】74号),并参考武汉市造价管理站《关于发布武汉地区建筑安装工程2009年二季度造价指数的通知》(武建价字【2009】15号),确定估价对象房屋重置价格为990元/平方米。

根据国家建设部的部颁标准,钢混结构非生产用房建筑物的耐用年限为60年,残值率为0%。

则年经营维修费为:

990×(1-0%)×2%=10.19 (元/平方米)

③房屋年折旧费

折旧费是指房屋在使用过程中因损耗而在租金中补偿的那一部分价值。

其计算公式为:

房屋年折旧费=(房屋重置价格—残值)/耐用年限

根据《房地产估价规范》的相关规定,钢混结构非生产用房的耐用年限为60年,残值率为0%,则房屋年折旧费为:

990×(1-0%)÷60=131(元/平方米)

④房屋年保险费

保险费是房屋所有者投保的费用,主要是房屋火灾和意外损失保险。

保险费一般按房屋现值的2‰计算,则房屋年保险费为:

990×(1-0%)×80%×2‰=97(元/平方米)

⑤房地产租赁土地收益金

估价对象土地使用权性质为划拨,根据国家有关规定,地上房屋用于出租

获取收益时应缴纳部分收益,即房地产租赁土地收益金。

估价对象位于武汉市

洪山区珞瑜路235号,土地用途为商业用地。

查《武汉市土地征税分级图》及《武汉市房地产租赁土地收益金征收标准》,估价对象属于七级商业征税等级,

对应的房地产租赁土地收益金征收标准为0.30元/平方米*月。

则房地产租赁年

土地收益金为:

0.30×12×土地面积÷建筑面积=97756(元/平方米)

⑥年应交税金

根据《湖北省地方税务局近日发布关于房屋出租有关税收政策问题的通知》(鄂地税规(2011)3号)规定,对个人出租非住房取得的月租金收入在5000元

至20000元之间的,按8.1%计征房产税。

其中,房产税6%,个人所得税2%,印

花税0.1%。

则:

15879×8.1%=2831(元/平方米)

则:房地产年总费用=①+②+③+④+⑤+⑥

=970+97+2831+476+476+97

=4374(元/平方米)

(3)确定房地产年纯收益

房地产年纯收益=房地产年总收益-房地产年总费用

=15879-4374

=11505(元/平方米)

(4)确定报酬率

报酬率即折现率,为投资回报与所投入资本的比率。

采用累加法确定报酬率。

公式:报酬率=无风险报酬率+投资风险补偿+管理负担补偿

+缺乏流动性补偿-投资带来的优惠

无风险报酬率取估价时点同期国家一年期存款利率3%,估价对象为商业用途物业,系统风险较高,投资风险补偿、管理负担补偿、缺乏流动性补偿及投资带来的优惠合计为3%。

报酬率R=3%+3%=6%

(5)确定房地产价格

估价对象土地使用权类型为划拨,土地使用年限为无限年。

本次评估假设上述房地产年经营收益及相应费用在无限年内保持不变,房地产市场稳定,报酬率每年不变,则估价对象房地产总价为:

V=a÷r

=8006÷6%

=92291(元/平方米)。