第五章审计目标与审计围

第一节审计总目标

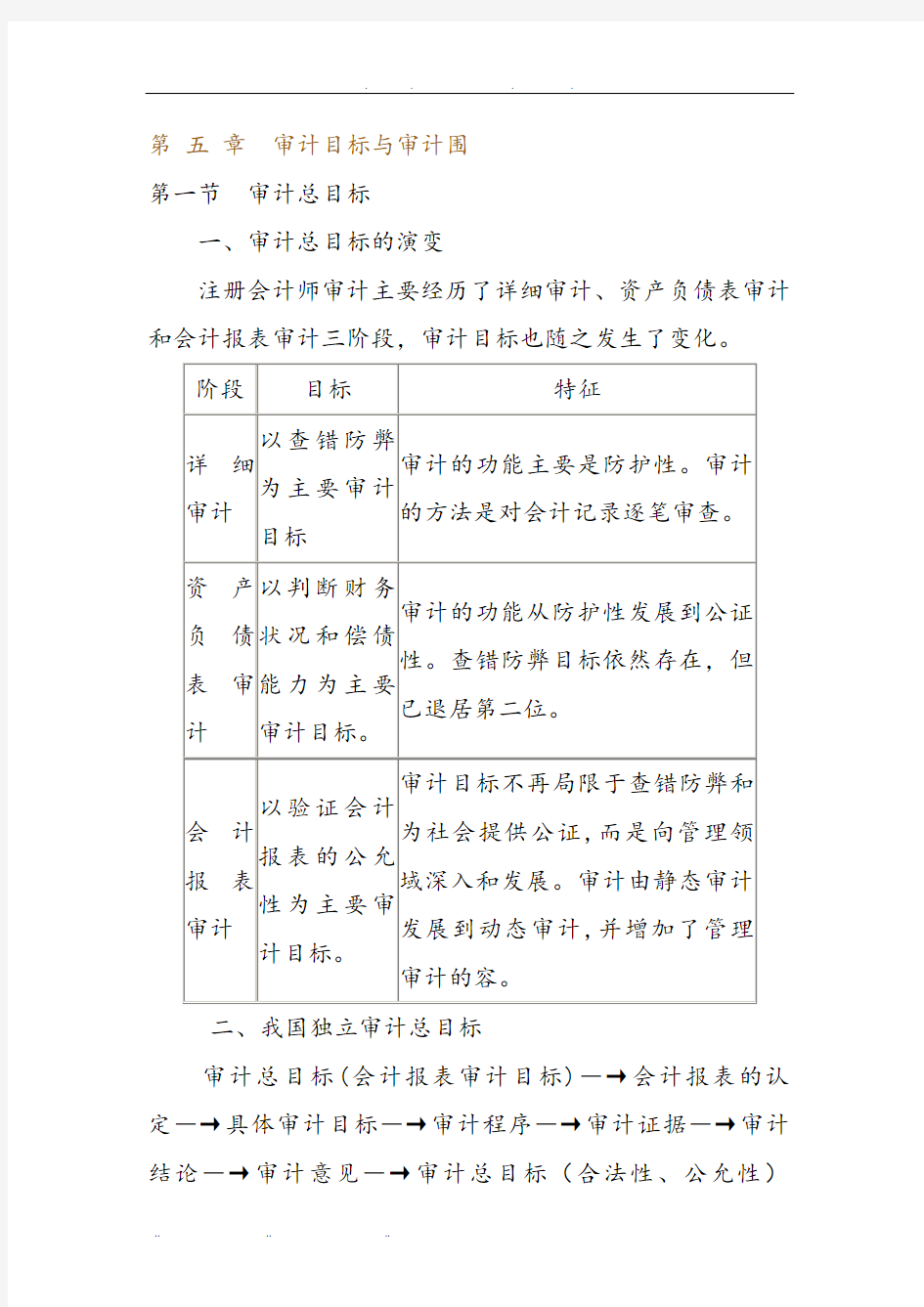

一、审计总目标的演变

注册会计师审计主要经历了详细审计、资产负债表审计和会计报表审计三阶段,审计目标也随之发生了变化。

二、我国独立审计总目标

审计总目标(会计报表审计目标)―→会计报表的认定―→具体审计目标―→审计程序―→审计证据―→审计结论―→审计意见―→审计总目标(合法性、公允性)

我国独立审计总目标就是指会计报表审计目标,具体体现在审计报告意见段中的二句话:

我们认为,上述会计报表符合国家颁布的企业会计准则和《××会计制度》的规定,在所有重大方面公允反映了ABC 公司20×1年12月31日的财务状况以及20×1年度的经营成果和现金流量。

合法性是指被审计单位会计报表的编制“是否符合国家颁布的《企业会计准则》及相关会计制度的规定”;

公允性是指被审计单位会计报表“在所有重大方面是否公允地反映了被审计单位的财务状况、经营成果和资金变动情况”。

第二节审计具体目标及其确定

一、被审计单位的认定

认定,也称述,指被审计单位管理当局对其会计报表所做的断言或声明(述)。

下面就是这五大认定的涵义:

二、审计具体目标的确定

审计总目标是对会计报表的整体合法性和公允性发表意见,但针对报表的每一项目审计时要更具体,更明确。审计具体目标是审计总目标的进一步具体化,它包括一般审计目标和项目审计目标。一般审计目标是进行所有项目审计均必须达到的目标,项目审计目标则是按每个项目分别确定的目标。在审计实务中,一般审计目标见下表:

一般审计目标

第三节审计过程与审计目标的实现

【学习要领】掌握各阶段的主要工作。

审计过程,是指审计工作从开始到结束的整个过程,一般包括三个主要的阶段:

阶段证据;

②复核审计工作底稿;

③审计期后事项;

④汇总审计差异,并提请被审计单位调整;

⑤形成审计意见,编制审计报告。

⑥提出管理建议书。

第四节审计业务约定书与审计围

一、审计业务约定书

概念:审计业务约定书是指会计师事务所与委托单位共同签署的,以此确认审计业务的委托与受托关系,明确委托目的、审计围及双方应负责任等事项的书面合同。

性质:审计业务约定书具有经济合同的性质,一经约定双方签字认可,即成为会计师事务所与委托人之间在法律上生效的契约。

签约前应的工作

工作具体容

1.明确审计业务的性质和围双方对审计业务的性质(是年度报表审计还是验资)、围(审查何时的或全公司还是部分)取得一致看法。

2.初步了解被审计单位的基包括:业务性质、经营规模和组织结构;经营情况和经营风险;以前年度接受审