管理会计作业参考答案

- 格式:pdf

- 大小:138.73 KB

- 文档页数:15

管理会计作业〔一〕

第1~3章

一.单项选择题

1.以下选项中,〔 B 〕不是在管理会计初级阶段产生的。

A.变动本钱法 B.经济增加值

C.本量利分析 D.预算控制

2.管理会计的根本内容不包括〔 D 〕。

A.本钱控制 B.经营预测 C.预算管理

D.本钱核算

3.现代企业会计的两大分支:除了财务会计还有〔 C 〕。

A.财务管理 B.预算会计 C.管理会计

D.本钱会计

4.管理会计的会计主体不包括〔 C 〕。

A.责任人 B.个别产品

C.总经理 D.个别部门

5.以下哪个选项不属于管理会计和财务会计的区别内容〔 D 〕。 A.会计主体不同 B.核算依据不同

C.法律效力不同 D.最终目标不同

6.管理本钱是对企业为了特殊管理目的而引入或建立的各类本钱概念的总称。管理本钱的内容不包括〔 B 〕。

A.决策本钱 B.预测本钱

C.控制本钱 D.责任本钱

7.通过本钱性态的分析,把企业全部本钱最终分为〔 B 〕

A.变动本钱和销售本钱 B.变动本钱和固定本钱

C.固定本钱和生产本钱 D.销售本钱和生产本钱

8.租赁费属于〔 A 〕。

A.酌量性固定本钱 B.约束性固定本钱

C.技术性变动本钱 D.酌量性变动本钱

9.低坡式混合本钱又称〔 C 〕。

A.半变动本钱 B.半固定本钱 C.延期变动本钱 D.曲线式混合本钱

- 1 - 《管理会计形成性考核册》作业(一)参考答案

一、名词解释(每个2分,计10分) 1.1.成本性态,是指在一定条件下成本总额与特定业务量之间的依存关系,又称成本性态,是指在一定条件下成本总额与特定业务量之间的依存关系,又称

为成本习性。它有三个特点:⑴成本性态的相对性;⑵成本性态的暂时性;⑶成本

性态的可能转化性。性态的可能转化性。

2.2.相关范围,是指不会改变固定成本、变动成本性态的有关期间和业务量的特相关范围,是指不会改变固定成本、变动成本性态的有关期间和业务量的特

定变动范围。定变动范围。

3.3.固定成本,是指在一定相关范围内,其总额不随业务量发生任何数额变化的固定成本,是指在一定相关范围内,其总额不随业务量发生任何数额变化的

那部分成本。它有两个特点:⑴固定成本总额的不变性;⑵单位固定成本的反比例

变动性。变动性。

4.4.变动成本,在一定相关范围内,成本总额随业务量成正比例变化的成本。它变动成本,在一定相关范围内,成本总额随业务量成正比例变化的成本。它

有两个特点:⑴变动成本总额的正比例变动性;⑵单位变动成本的不变性。

5.5.变动成本法,是指在组织成本计算过程中,以成本性态分析为前提条件,只变动成本法,是指在组织成本计算过程中,以成本性态分析为前提条件,只

把变动生产成本作为产品成本的构成内容,而把固定生产成本和非生产成本作为期

间成本,并按贡献式损益确定程序计量损益的一种成本计算模式。

二、单项选择题(每题2分,计20分)

1A 2B 3C 4C 5B 6B 7A 8C 9C 10A

三、多项选择题三、多项选择题((每题2分,计20分)

1ABCDE 2ABD 3AB 4AB 5DE 6ADE 7AB 8ABC 9AD 10ABC

四、简答题(每题2分,计6分)

1、答:管理会计作为企业会计的内部会计系统,其工作的侧重点主要为企业内

部管理服务,所以管理会计称为企业内部经营管理会计。

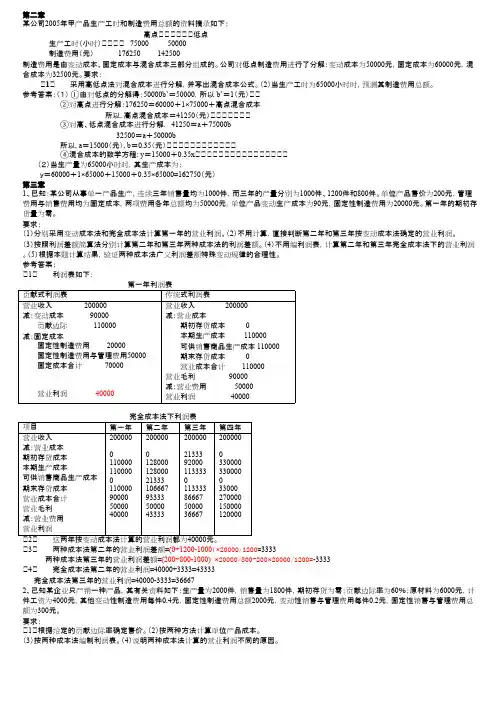

1 管理会计第三次作业参考答案管理会计第三次作业参考答案

一、将有关数据加工如下:一、将有关数据加工如下: 月份月份 时间变量(t) 销售量(Y) tY t.t

7 - 5 898 - 4490 25

8 - 3 875 -2625 9

9 - 1 923 -923 1

10 1 901 901 1

11 3 946 2838 9

12 5 968 4840 25 N = 6 ∑t = 0 ∑Y = 5511 ∑tY = 541 ∑t.t = 70t.t = 70 根据表中数据,计算如下:根据表中数据,计算如下:

b = ∑tY / tY / ∑∑t.t = 541 / 70 = 7.73 a = a = ∑∑Y / n = 5511 / 6 = 918.5 确定的数学模型为:确定的数学模型为:确定的数学模型为:Y = 918.5 + 7.73t Y = 918.5 + 7.73t 下年下年1月份销售量的预测值月份销售量的预测值

Y =918.5 + 7.73 X 7 = 918.5 + 54.11 = 972.61 二、将有关数据加工如下:二、将有关数据加工如下:

年度年度年度 X Y XY XX

2000 69 86 5934 4761

2001 73 92 6716 5329

2002 78 97 7566 6084

2003 82 102 8364 6724 2004 88 109 9592 7744

N = 5 ∑X = 390 ∑Y = 486 ∑XY=38172 ∑XX=30642 根据表中数据计算如下:根据表中数据计算如下:根据表中数据计算如下: B = (5 X 38172 B = (5 X 38172 –– 390 X 486) / 390 X 486) /((5 X 30642 5 X 30642 –– 390 X 390 390 X 390))= 1.19 A = A =(( 486 486 –– 1.19 X 390 1.19 X 390))/ 5 = 4.38 确定的数学模型为:确定的数学模型为:确定的数学模型为:Y = 4.38 + 1.19X Y = 4.38 + 1.19X

《管理会计》形成性作业参考答案

《管理会计》作业一参考答案

一、名词解释

1、成本性态

成本性态又称成本习性,是指在一定条件下成本总额与特定业务量之间的依存关系

2、相关范围

是指不会改变或破坏特定成本项目固有特征的时间和业务量的变动范围。

3、固定成本

是指在一定相关范围内,其总额不随业务量发生任何数额变化的那部分成本。

4、变动成本

是指在一定相关范围内,其总额随业务量成正比例变化的那部分成本。

5、变动成本法

是指在组织常规的成本计算过程中,以成本性态分析为前提条件,只将变动生产成本作为产品成本的构成内容,而将固定生产成本及非生产成本作为期间成本,并按贡献式损益确定程序计量损益的一种成本计算模式。

二、单选

1、A 2、B 3、C 4、C 5、B 6、A 7、A 8、C 9、C 10、A

三、多选

1、ABCDE 2、ABD 3、AB 4、AB 5、DE 6、ADE 7、ABC

8、ABC 9、BC 10、ABC

四、简答

1、教材P3 2、P40 3、P78-79

五、计算

1、高低点坐标分别为:高点(5000,2600)、低点(3000,2000)

则 b = (2600-2000) / (5000 – 3000) = 0.3 元/小时

a = 2600 – 0.3 * 5000 = 1100 元

成本性态模型为 y = 1100 + 0.3 x 依成本性态模型可得7月的维修费预计为:1100 + 0.3 * 4600 = 2480 元

2、在变动成本法下,2002-2004年的损益表如下:

2002 2003 2004

完全成本法下的利润15000 3000 21000

销售收入 80000 48000 96000