基于变权的多周期经营决策方案选择_羊英

- 格式:pdf

- 大小:360.41 KB

- 文档页数:4

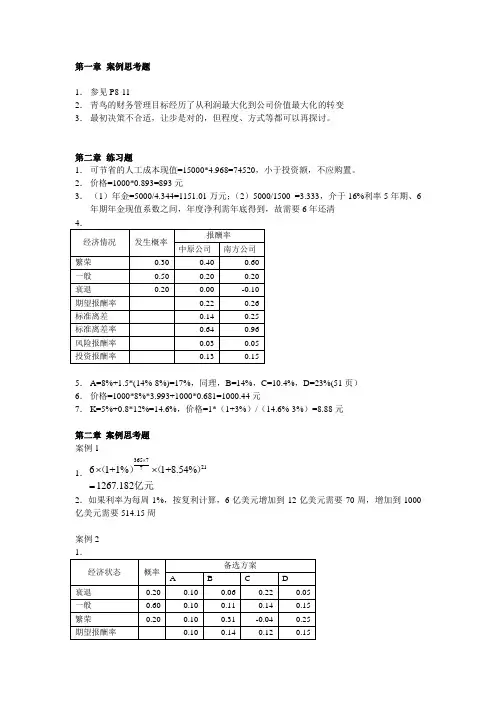

第一章 案例思考题1. 参见P8-112. 青鸟的财务管理目标经历了从利润最大化到公司价值最大化的转变 3. 最初决策不合适,让步是对的,但程度、方式等都可以再探讨。

第二章 练习题1. 可节省的人工成本现值=15000*4.968=74520,小于投资额,不应购置。

2. 价格=1000*0.893=893元3. (1)年金=5000/4.344=1151.01万元;(2)5000/1500 =3.333,介于16%利率5年期、6年期年金现值系数之间,年度净利需年底得到,故需要6年还清5. A=8%+1.5*(14%-8%)=17%,同理,B=14%,C=10.4%,D=23%(51页) 6. 价格=1000*8%*3.993+1000*0.681=1000.44元7. K=5%+0.8*12%=14.6%,价格=1*(1+3%)/(14.6%-3%)=8.88元第二章 案例思考题 案例11.365721761+1%1+8.54%1267.182⨯⨯⨯=()()亿元2.如果利率为每周1%,按复利计算,6亿美元增加到12亿美元需要70周,增加到1000亿美元需要514.15周案例22.可淘汰C,风险大报酬小3.当期望报酬率相等时可直接比较标准离差,否则须计算标准离差率来衡量风险第三章案例思考题假定公司总股本为4亿股,且三年保持不变。

教师可自行设定股数。

计算市盈率时,教师也可自行设定每年的股价变动。

趋势分析可做图,综合分析可用杜邦体系。

第四章 练习题1. 解:每年折旧=(140+100)4=60(万元)每年营业现金流量=销售收入(1税率)付现成本(1税率)+折旧税率 =220(140%)110(140%)+6040% =13266+24=90(万元)140 100 40 (1)净现值=40PVIF 10%,6+90PVIFA 10%,4PVIF 10%,240 PVIF 10%,2100 PVIF 10%,1140=400.564+90 3.1700.826400.8261000.909140 =22.56+235.6633.0490.9140=-5.72(万元) (2)获利指数=(22.56+235.6633.04)/(90.9+140)=0.98 (3)贴现率为10%时,净现值=-5.72(万元) 贴现率为9%时,净现值=40PVIF 9%,6+90PVIFA 9%,4PVIF 9%,240 PVIF 9%,2100 PVIF 9%,1140=400.596+90 3.2400.842400.8421000.917140 =23.84+245.5333.6891.7140=-3.99(万元) 设内部报酬率为r ,则:72.599.3%9%1099.3%9+-=-r r=9.41%综上,由于净现值小于0,获利指数小于1,贴现率小于资金成本10%,故项目不可行。

基于残缺互补判断矩阵的多指标决策方法

基于残缺互补判断矩阵的多指标决策方法

摘要:针对具有残缺互补判断矩阵形式方案偏好信息的'多指标决策问题,提出了一种决策分析方法.对具有残缺互补判断矩阵的多指标决策问题进行了描述.依据残缺互补判断矩阵和决策矩阵,构建了求解指标权重的最优化模型.采用拉格朗日乘数法求解该模型,得到每个指标的权重值,进而计算出每个方案的综合评价值,从而可得到所有方案的排序结果.最后,通过给出一个算例说明了该方法的可行性和实用性. 作者:张尧[1]樊治平[2] Author: ZHANG Yao[1] FAN Zhi-ping[2] 作者单位:东北大学,工商管理学院,辽宁,沈阳,110004东北大学,工商管理学院,辽宁,沈阳,110004;东北大学,流程工业综合自动化教育部重点实验室,辽宁,沈阳,110004 期刊:东北大学学报(自然科学版)ISTICEIPKU Journal: JOURNAL OF NORTHEASTERN UNIVERSITY(NATURAL SCIENCE) 年,卷(期): 2007, 28(2) 分类号: C934 N945.2513 关键词:多指标决策残缺互补判断矩阵决策矩阵最优化模型方案排序机标分类号: O22 TP1 机标关键词:互补判断矩阵多指标决策方法 Complementary Judgment Matrix 决策问题拉格朗日乘数法决策分析方法最优化模型指标权重求解偏好信息排序结果决策矩阵矩阵形式权重值评价值描述计算构建基金项目:国家自然科学基金,国家自然科学基金,教育部高等学校优秀青年教师教学科研奖励计划,高等学校博士学科点专项科研项目,辽宁省自然科学基金。

管理会计第六章短期经营决策分析习题及答案东北财经大学第二版(总10页)-CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除第六章短期经营决策分析一、关键概念1.战略决策2. 战术决策3. 确定型决策4. 风险型决策5.不确定型决6. 短期决策7.长期决策1.生产经营决策分析2.定价决策分析3.最大生产经营能力4.正常生产经营能力5.剩余生产经营能力6.追加生产经营能力7.相关业务量 8.相关收入 9.相关成本10.增量成本 11.机会成本 12.专属成本13.加工成本 14.可分成本 15.可避免成本16.可延缓成本 17.无关成本 18.沉没成本19.共同成本 20.联合成本 21.不可避免成本22.不可延缓成本 23.单位资源贡献边际分析法 24.贡献边际总额分析法25.差别损益分析法 26.相关损益分析法 27.相关成本分析法1.相对剩余生产经营能力可以转移2.追加订货3.正常订货1.半成品2.联产品3.零部件自制或外购决策4.不同生产工艺技术方案的决策二、分析思考1.什么是决策分析2.决策分析应当遵循哪些原则3.应用哪些方法进行预测分析4.决策分析过程包括哪几个步骤5.决策分析有哪几种类型1.短期经营决策分析的概念与目标2.短期经营决策的主要类型3.什么是决策的备选方案4.什么是相关业务量,相关收入、相关成本5.单一方案、互斥方案、排队方案和组合方案之间有什么区别6.生产经营能力的不同表现形式及其关系7.相关成本与无关成本各包括哪些内容1.不同决策方案发生增量成本、机会成本或专属成本的条件是什么2.成本无差别点法的应用条件是什么3.各种决策方法分别适用于哪些类型的决策4.运用单位资源贡献边际分析法进行新产品开发的品种决策。

5.运用直接判断法做出是否继续生产亏损产品的决策。

6.运用相关损益分析法做出是否增产亏损产品的决策。

7.运用差别损益分析法进行深加工决策和是否接受追加订货的决策。