2-2第二章时间序列分析法

- 格式:pptx

- 大小:285.03 KB

- 文档页数:31

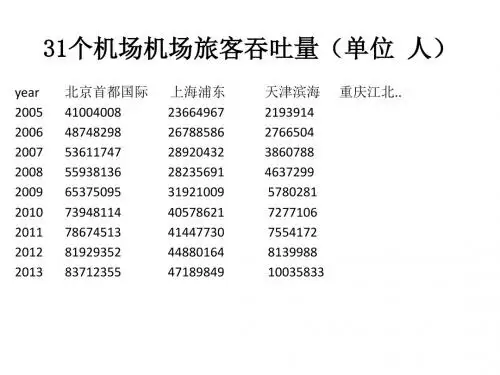

时间序列是将社会经济现象的某一指标在不同时期或时点上的指标数值按时间的先后顺序加以排列而形成的序列,又称为动态序列。

可见,时间序列是由两个互相配对的序列构成的:一是现象所属的时间,即反映时间变化的序列;二是现象在不同时间上的指标值,即反映指标数值变化的序列。

指标值若以月的顺序进行排列,称月份时间序列;若以季、年、日为序排列,则分别称季时间序列、年时间序列、日时间序列。

时间序列的作用(1)时间序列可以描述社会经济现象的发展变化过程和结果。

(2)时间序列可以用于研究社会经济现象的发展趋势和发展速度。

(3)对时间序列进行长期趋势测定,可以揭示社会经济现象发展变化的规律性。

(4)不同时间序列的对比,是对社会经济现象间的相互联系进行分析的重要方法按时间序列中统计指标表现形式的不同,时间序列一般可以分为总量指标时间序列、相对指标时间序列和平均指标时间序列三种类型。

其中,总量指标时间序列是最基本的时间序列。

(一)总量指标时间序列把某一总量指标在不同时期或时点上的指标数值按时间的先后顺序排列而形成的序列就是总量指标时间序列,也称为绝对数时间序列。

因总量指标有时期指标和时点指标之分,所以总量指标时间序列又分为时期指标时间序列和时点指标时间序列,简称为时期序列和时点序列时期序列的特点主要有:(1)时期序列中各个观察值可以相加,相加后的观察值表示现象在更长时期内发展过程的总量。

(2) 时期序列中每个指标值的大小与时期的长短有直接关系,即具有时间长度。

“时期”是指时间序列中每个指标值所包括的时间长度。

除个别指标值可能出现负数外,一般来讲,时期愈长,指标值愈大;反之,指标值愈小。

(3)时期序列中的指标值,一般采用连续登记办法获得。

因为时期序列各观察值是反映现象在一段时间内发展过程的总量,它就必须对在这段时间内所发生的数量逐一登记后进行累计。

时点序列的特点主要有:(1)不可加性,即时点序列中各时点上的同一空间的数值不具有可加性。

第⼆章平稳时间序列模型——ACF和PACF和样本ACFPACF⾃相关函数/⾃相关曲线ACFAR(1)模型的ACF:模型为:当其满⾜平稳的必要条件|a1|<1时(所以说,⾃相关系数是在平稳条件下求得的):y(t)和y(t-s)的⽅差是有限常数,y(t)和y(t-s)的协⽅差伽马s除以伽马0,可求得ACF如下:由于{rhoi}其在平稳条件|a1|<1下求得,所以平稳0<a1<1则⾃相关系数是直接收敛到0-1<a1<0则⾃相关系数是震荡收敛到0对于AR(2)模型的ACF:(略去截距项)两边同时乘以y(t),y(t-1),y(t-2)......得到yule-Walker⽅程,然后结合平稳序列的⼀些性质(yule-Walker⽅程法确确实实⽤了协⽅差只与时间间隔有关的性质),得到⾃相关系数如下:rho0恒为1(⼆阶差分⽅程)令⼈惊喜的是,这个⼆阶差分⽅程的特征⽅程和AR(2)模型的是⼀致的。

所以,我们的rho本就是在序列平稳的条件下求得,所以{rhoi}序列也平稳。

当然,其收敛形式取决于a1和a2MA(1)模型的ACF:模型为:由于y(t)的表达式是由⽩噪声序列中的项组成,所以不需要什么平稳条件,就可以求得rho的形式如下:对于MA(p)模型,rho(p+1)开始,之后都为0.所以说,到了p阶之后突然阶段,变为0了。

ARMA(1,1)模型的ACF:模型为:还是使⽤yule-Walker⽅程法(⽤到了序列平稳则协⽅差只与时间间隔有关的性质)得到:所以有:ARMA(p,q)模型的ACF:ARMA(p,q)的⾃相关系数满⾜:(式1)前p个rho值(rho1,rho2...rhop)可以看做yule-Walker⽅程的初始条件,其他滞后值取决于特征⽅程。

(其实是这样的,rho1,rho2...rhop实际上能写出⼀个表达式,⽽rho(p+1)开始,就满⾜⼀个差分⽅程,⽽这个⽅程对应的特征根(即式1)⽅程和AR(p)对应的⼀模⼀样),所以,他会从之后q期开始衰减。