我国热钱流入的边际成本、热钱的影子价格和托宾q-陶川pdf

- 格式:pdf

- 大小:375.58 KB

- 文档页数:19

金融危机下的“热钱”问题研究(一)摘要:在当前全球经济危机的背景下,热钱对中国金融稳定的影响越来越受到广泛关注。

本文主要分析了热钱流入的原因、热钱对经济的影响,从当下我国经济基本面分析爆发危机的趋势并提出政策建议。

关键词:热钱危机趋势政策建议一、引言热钱是指国际间从事牟利活动的短期资金,它为追求最高报酬和最低风险,在国际金融市场上迅速流动,进行短期投机性活动。

热钱加速流入会形成资产泡沫,造成需求旺盛、市价高涨的繁荣假象。

而热钱迅速撤出,又会造成资产价格大幅波动,甚至引发金融危机。

回顾历史,无论是97年亚洲金融危机中热钱对亚洲国家经济的破坏程度,还是08年越南出现越南盾迅速贬值、股市楼市暴跌和物价飞涨等经济动荡,都能看出热钱正在逐步成为国家正常经济金融秩序的严重威胁。

那么,我国到底存不存在热钱呢?数量又有多少呢?张明(2008)指出,到2008年3月,热钱数额已高达1.75万亿美元。

而唐旭、梁猛(2007),摩根士丹利王庆(2008),都表示流入中国的热钱数量有限。

虽然对热钱流入国内的数字众说纷纭,但可以肯定的是:全球经济危机的当下,欧美等国的经济遭到重创,而中国经济发展却相对稳定,股市和楼市持续回暖,热钱进入中国将获得很大的收益。

在这种预期下,须对热钱加以高度关注。

二、热钱流入我国的原因1.人民币升值预期和美元持续走软人民币汇率从05年7月汇改后的8.11下降至09年6月的6.8332,已累计升值18.7%,并且仍有持续的升值趋势。

而美国由于次贷危机采取的扩张性货币政策和财政政策,都导致美元不断走软。

2.中美利差倒挂2007年,美国次贷危机爆发,美联储自2007年9月以来,连续7次下调联邦基金利率,降息幅度远大于中国,产生了存款利差。

热钱进入可以得到相当大的无风险套利空间:只要把钱存进银行,就能稳赚不赔。

中美利差倒挂趋势进一步刺激了投机资本的流入。

3.国内相对良好的资本市场在国际经济趋缓,美国次贷危机蔓延,初级产品价格上涨等因素的影响下,欧美国家资本市场普遍低迷。

热钱涌入对我国经济造成的影响作者:王雄飞来源:《商场现代化》2013年第17期摘要:近段时期,人民币正以一种非常罕见的势头升值,人民币兑美元汇率已破6.19关口。

由于国际热钱大举涌入我国,大量购买人民币资产,致使人民币需求量激增,继而推动人民币升值。

热钱的大量流入对我国经济产生了显著的影响。

关键词:热钱通货膨胀人民币升值措施一、背景随着今年人民币兑美元汇率已破6.19关口,人民币兑美元中间价再报新高,延续4月份的涨势,人民币在本月继续升值,本月人民币已大涨300多个基点。

造成人民币在短短数月之内不断升值的主要原因之一是国际热钱过多的流入我国。

目前,全球的量化宽松货币政策,特别是以美国为首的不断实施量化宽松政策,让国际金融市场流动性过于充足。

由于我国与国际存在着巨大利差,吸引着这些热钱的进入,而其渠道多以香港为跳板,虚假交易为依托进入我国,这也导致了我国数月外汇占款的高企,货币增发的加剧。

所谓的热钱又称“游资”,是充斥在世界上没有什么特殊用途的流动资金。

它也是一些投资者为了追求最高报酬及最低风险,在国际金融市场上迅速流动的短期投机性资金。

它的最大特点就是短期、套利和投机。

近年来,热钱的大量涌入给我国经济带来了相当大的压力。

如何采取有效措施来防止热钱大量涌入对我国经济造成的影响,是当前普遍关注的问题。

二、热钱对我国家经济造成的影响1.对我国房地产和股市市场的影响热钱进入我国,会对我国经济的虚假繁荣期推波助澜的作用。

最近几年,我国房地产价格直线上升,全国房地产价格涨幅在12%以上,远远超过消费者物价指数,尤其在北京、上海、深圳、南京等一些大城市,房地产价格上涨20%以上,甚至达到50%。

即使2004年我国采取严格的宏观调控也没有抑制房价的急剧上涨。

因此,在我国,现在的房地产市场呈现一种繁荣的景象,但是这更多的有可能是一种虚假繁荣,这一种虚假繁荣就有可能是一些套利资本进入我国的房地产市场。

一旦这些热钱撤出,那么我国房地产市场泡沫将立刻破灭,随之而来的将会引发大量问题,例如失业、经济衰退和社会动荡等。

“热钱”来了怎么办“热钱”,这个在十多年前使东南亚陷入金融危机的东西,正象幽灵一样无声无息地进入我国,日益成为我国决策层关注的焦点问题之一。

那么,什么是热钱呢,它是如何进入我国的,它会对我国的经济金融产生什么影响,存在多少风险,我们应该如何应对呢?本文试图通过对热钱的跟踪分析,提出一些观点和对策,仅供大家学习探讨,未雨绸缪,防微杜渐,以便防患于未然。

一、什么是“热钱”热钱(Hot Money),又称逃避资本(Refugee Capital)或叫投机性短期资本或叫游资,是为追求利润最大化以最低风险在国际金融市场上迅速流动的短期投机性资金。

国际间短期资金的迅速流动行为主要是追求汇率变动利益的投机性行为。

当投机者预期某种通货的价格将下跌时,便出售该通货的远期外汇,以期在将来期满之后,以较低的即期外汇买进而赚取此一汇兑差价的利益。

如,投机者预计美元将贬值,人民币将升值,那么将大量出售美元远期外汇,兑换人民币,到期后再以较低的价格买入。

由于此纯属买空卖空的投机行为,故与套汇不同。

在外汇市场上,由于此种投机性资金常从有贬值倾向货币向有升值货币倾向的货币转换,增加了外汇市场的不稳定性。

热钱的投资对象主要是外汇、股票及其衍生产品市场等,也包括房地产和大宗商品市场。

二、热钱为什么会看中我国一般国际热钱流向两个热源。

一是利率正处在波段高点,或还在走高。

二是短期间内汇率蓄势待发,正要升值。

当前,我国物价上涨,货币贬值,利息有上升趋势,因美元走弱而使中美利差扩大,人民币对美元有升值趋势等,这些现象正符合以上要求,只要中国符合以上两个条件,热钱就源源流入。

介于我国现行固定汇率和资本管制,热钱进入我国的途经主要有两种:一种是贸易渠道,主要是通过虚假贸易手段;另一种是假借FDI(国外直接投资)之名进入我国市场。

三、热钱会对我国构成哪些影响和危害一是冲击外汇储备。

由于我国当前资本项目管制较严,热钱的进出成本相对于其他新兴市场国家要高。

小议热钱进入中国的原因、规模及其影响3600字一、热钱及其计量方法(一)热钱的定义热钱是一种短期内在国与国之间快速流动的国际游资。

《新帕尔格雷夫经济学大辞典》把热钱的定义为“在固定汇率制度下,资金持有者或者出于对货币预期贬值(或升值)的投机心理,或者受国际利差收益明显高于外汇风险的刺激,在国际间掀起大规模的短期资本流动,这类移动的短期资本通常被称为热钱。

”在我国国内。

一般把热钱理解为国际间大量游资的一种短期投机方式。

(二)热钱的计量方法及规模由于热钱的隐蔽性,没有一个国家可以对热钱实施有效地监管,对热钱规模的计量就更无从谈起。

对热钱的估算方法主要有直接测算法、间接测算法以及综合测算法。

在一般的文献中,学者们采用的是国际收支平衡表法和世界银行采用的残差法。

国际收支平衡表法是直接测算法中的一种,它认为国际收支平衡表中误差与遗漏项与非银行部门的短期资本输出反应了热钱的流动。

把两者之和看作是热钱的数量。

残差法是间接测算法中的一种,该方法认为外汇储备的增加或者减少,来自于贸易差额和实际利用外资上,如果外汇储备减去外贸差额和实际利用外资额后还有余数,则认为是热钱的数量。

以上两种方法各有利弊。

第一种方法在数据收集和处理都比较简单。

但前提是国际收支平衡表中误差与遗漏项是非正常资本的流动。

而事实上,净误差与遗漏项主要是为了轧平国际收支平衡表。

第二种方法间接地揭示了热钱的规模。

但是它没有考虑到外汇储备的利用情况,如利用外汇储备进行海外投资。

由于在海外投资中的收益或者亏损都反应在了外汇储备的变化中,所以该方法也欠严密。

但是,至今还没有一个特别完美的测度方法。

因此,综合来说残差法的误差要小一点;同时,使用这一种计量方法很直观,也能说明问题。

所以本文采用第二种方法对热钱的规模进行测量。

其计算公式为:热钱=外汇储备-进出口差额-实际利用外资其含义是:一国的进出口差额的增减和实际利用外资的增减会反映在外汇储备的增减上;也就是外汇储备中可解释的部分,那么不能解释的部分就可以认为是热钱。

国际热钱流入对我国的经济影响及应对措施摘要:本文首先分析了当前国际热钱流入我国的主要渠道,在此基础上讨论了其对我国经济产生的影响,进而提出了相应的应对措施。

关键词:国际热钱;流入;经济;措施中图分类号:f83 文献标识码:a 文章编号:1001-828x(2011)07-0083-01近年来,在人民币升值预期以及国际收支一直处于双顺差的格局下,国际热钱通过各种形式不断涌入我国。

大量境外“热钱”一旦非法流入过快过多,通过炒作中国地产或股市后再利用股市振荡之机迅速退出,中国十多年的经济增长成果将毁于一旦,历史上日本、台湾在本币增值幅度太快时都有类似的情况,此后全部进入经济危机。

虽然目前中国的经济基本面与当年东南亚国家金融危机前的情况有根本的区别,但大量“热钱”的涌入已经给国内经济带来了相当大的压力。

如何制定恰当的应对政策来有效防止中国经济过热,我国应采取哪些措施来应对,是当前理论界和实务界普遍关注的问题。

一、当前国际热钱流入我国主要渠道近年来随着监管力度的逐渐增强,“热钱”的输入手段也不断“推陈出新”,成为我国监管部门面临的一个巨大难题。

相关专家的近期研究调查成果表明,当前国际“热钱”主要通过以下渠道输入:(一)贸易项目是我国经常项目中的主要组成部分,同时也是监管难度巨大的一个环节。

在我国现有的外贸公司当中,有相当大一部分掌握了各种逃避贸易监管的技巧,并将其运用到跨境资金的转移上来。

(二)通过个人项目流入。

一是通过个人贸易项目进行资金转入;二是通过个人贸易佣金形式流入;三是通过职工报酬、赡家费用等名目汇款回国。

(三)外商直接投资。

国际资本通过外商直接投资等资本和金融项入境,而这部分境外资金入境后并未直接进入实业投资领域。

(四)通过地下钱庄进入。

即通过在境内和境外分别设立拥有一定资金数额的分支机构,以在地下钱庄的国外分支机构付款、国内分支机构取款的方式进行资金转移。

二、当前国际热钱流入对我国经济的影响(一)扰乱正常的经济秩序。

浅析热钱对中国经济的影响及对策浅析热钱对中国经济的影响及对策近年来,热钱大量流入中国已是不争的事实。

在此情况下,如果能够合理的引导和控制热钱的流向及规模,可以达到解决国内资金短缺、促进经济增长的效果,如若相反,则会对中国经济产生强大冲击,影响长期稳定发展。

综上所述,在全球经济存在大量不确定因素的当下,研究热钱对中国经济的影响有其现实意义。

1. 热钱的定义及流入的原因1.1热钱的定义及特点热钱是Hot Money的直译,又称游资(Refugee Capital),有广义和狭义之分。

广义热钱泛指各种为追逐高额利润而经常在各金融市场之间流动的短期资产,根据其活动范围可分为国际热钱和国内热钱;狭义热钱即国际热钱。

本文探讨的范围仅限于狭义热钱。

对于热钱,国内理论界一般把热钱理解为没有固定的投资领域,以追逐高额短期利润而在各市场之间移动的短期资本。

热钱的特点可以概括为四高:热钱运动的目的在于高收益性,而风险总是与收益并存,因而其具有高收益与风险性;热钱对市场信息高度敏感,能够迅速做出反应,因而其具有高信息化与敏感性;热钱会迅速进入有利可图的市场,风险加大则迅速逃离,因而其具有高流动性与短期性;热钱热衷于通过价格波动取得利润,既不创造实业,也不提供服务,因而其具有高虚拟性与投机性。

1.2热钱流入的原因人民币升值是热钱入境的导火索,而以人民币计价的金融资产才是真正动因。

中国作为新兴发展中国家,长期保持良好的经济增长势头;面对欧美鼓吹的"中国经济威胁论";,特别是2005年人民币汇率形成机制改革以来,人民币一直存在升值压力;政府为平抑经济过热,利率存在上调的压力;金融危机之后,A股市场更被认为是估值洼地。

在此情景下,热钱自然开始大举进入中国市场。

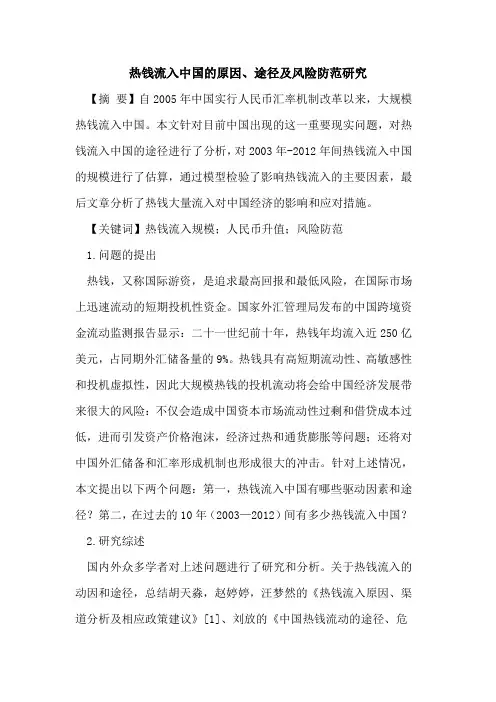

2. 热钱流入的途径及规模2.1热钱流入的途径由于中国资本项目仍未完全开放,人民币不能自由兑换,热钱入境只能采取其他渠道,主要途径有:2.2热钱流入的规模热钱=外汇储备增量-外贸顺差-直接投资净流入-境外投资收益-境外上市融资3. 热钱对宏观经济的影响3.1造成外汇储备增长过快,加大人民币升值压力长期以来,中国出口拉动型经济增长模式使得贸易顺差不断扩大,外汇储备不断增长,本币需求旺盛,导致人民币存在升值压力;另外,大量的外汇储备提升了中国国际清偿的能力,增强了外汇市场对人民币的信心。

热钱流入中国的原因、途径及风险防范研究【摘要】自2005年中国实行人民币汇率机制改革以来,大规模热钱流入中国。

本文针对目前中国出现的这一重要现实问题,对热钱流入中国的途径进行了分析,对2003年-2012年间热钱流入中国的规模进行了估算,通过模型检验了影响热钱流入的主要因素,最后文章分析了热钱大量流入对中国经济的影响和应对措施。

【关键词】热钱流入规模;人民币升值;风险防范1.问题的提出热钱,又称国际游资,是追求最高回报和最低风险,在国际市场上迅速流动的短期投机性资金。

国家外汇管理局发布的中国跨境资金流动监测报告显示:二十一世纪前十年,热钱年均流入近250亿美元,占同期外汇储备量的9%。

热钱具有高短期流动性、高敏感性和投机虚拟性,因此大规模热钱的投机流动将会给中国经济发展带来很大的风险:不仅会造成中国资本市场流动性过剩和借贷成本过低,进而引发资产价格泡沫,经济过热和通货膨胀等问题;还将对中国外汇储备和汇率形成机制也形成很大的冲击。

针对上述情况,本文提出以下两个问题:第一,热钱流入中国有哪些驱动因素和途径?第二,在过去的10年(2003—2012)间有多少热钱流入中国?2.研究综述国内外众多学者对上述问题进行了研究和分析。

关于热钱流入的动因和途径,总结胡天淼,赵婷婷,汪梦然的《热钱流入原因、渠道分析及相应政策建议》[1]、刘放的《中国热钱流动的途径、危害及防范》[2]以及沈庆劼,林文浩的《中国短期跨境资本流动研究综述——途径、规模和影响因素》[3]等学术文献,可以得出热钱流入中国的途径大致有三种:经常项目途径、资本项目途径和其他途径;利差、汇率和证券市场收益率等因素成为驱动热钱流入的主要因素。

关于热钱流入规模的计算,杨菊洪在《国际热钱流入及对中国经济的影响》[4]、万光彩,刘莉在《中国的“热钱”规模究竟有多大?》[5]以及苏剑,童立在《近年来中国热钱流入规模的估算》[6]等中都对热钱流入规模的估算方法进行了详细的介绍与说明。

热钱对中国经济的影响及对策摘要:热钱在历次货币危机中扮演了一个重要的角色,它在流出入过程中与流入国宏观经济面的情况、资本项目的开放、汇率制度的选择相互作用,是货币危机的直接导火索。

在我国深入改革开放的制度环境下,探讨热钱在我国的流动规律有其特殊意义。

尤其是在2008年全球金融危机的情况下,开展热钱流入对我国经济安全的影响及监管策略的研究更显重要性。

文章对国际“热钱”流入我国的渠道和方式进行简要梳理,分析了国际“热钱”流入对我国的影响,提出加强我国热钱监管的策略。

关键词:热钱;中国经济;影响;对策引言近年来,随着经济全球化的日益发展,发展中国家也放宽限制,融入经济全球化的大潮。

多种多样的资本项目使发展中国家的经济得到了得到了长足的发展,但也给这些国家的经济带来了潜在的风险。

研究表明,几次金融危机之所以波及到发展中国家,与资本项目的开放有很大关系,它导致短期资本大规模涌入国内,并且这些资本大多属于投机性短期资本,也就是我们常说的“热钱”。

这些热钱流入后,由于国内缺乏有效的监管体制,使得这些钱并没有流入实体经济部门,而是大部分都投向了银行、证券和房地产等获得高额利润的部门,造成了经济泡沫。

一旦这些国际经济有所下滑,这些资本便逃之夭夭,短时间内如此大规模的资本聚集和逆转给这些国家的经济造成了极大的危害。

例如银行部门会积累大量不良债权,同时由于其资产、负债币种、期限的严重不匹配而面临偿债危机。

金融部门累积的风险迅速传播到其他部门,最终引发了资本流入国全面的大规模的金融危机甚至是金融、货币双危机。

当前,如此大规模的热钱流入必然会对中国的经济、金融市场产生巨大的冲击,严重考验着我国对热钱监管的能力。

基于此,当前对热钱对中国经济的影响及对策问题进行探讨具有重要意义。

一、国际“热钱”流入我国的渠道和方式对于国际“热钱”进入我国的渠道,学者列举了许多,包括经常项目中的贸易收支和居民个人的外汇收入、直接投资(FDI)、资本市场、房地产等。

热钱流入对中国的负面影响及应对措施【摘要】随着中美利差的逐步缩小,热钱流入中国已成了无法避免的事实,然而如何避免热钱的流入对中国经济产生巨大的震荡一直是值得探究的问题。

本文将通过分析热钱流入的原因,寻求合适的解决办法。

【关键词】热钱中美利差流入渠道解决方案一、关于热钱国际上虽然对“热钱”还没有形成统一的定义,但都基本反应了其主要的特点,即:(1)“热钱”是国际间专门从事牟利活动的短期资金,其主要特点是流动频繁,集中活动于投机性产业(如证券市场、房地产市场等)。

(2)驱动“热钱”流动的主要因素是各国的利率差别、各国间的汇率变动以及某国投机行业的盈利空间。

因此,当一国利率上升、汇率看涨或投机行业迅速发展时,“热钱”将大规模入境进行套利,导致该国投机行业急剧膨胀;相反,在以上领域看跌的情况下,“热钱”将全面、迅速撤出,极可能引起该过的金融波动甚至是经济危机。

而现如今的中国国内的资本市场环境更是滋生热钱流入的温床:人民币相对于美元的升值预期已经吸引了国际游资大量进入;面对美联储为刺激由次贷危机引发的经济衰退而连续下调利率,中国的央行仍然为抑制通胀而持续提高存款利息,进一步缩小了中美的利差空间,更加助推了国际投机者将游资输入中国的动力;另一方面,中国国内资本市场从2005年来的复苏加上房地产市场暴利的吸引,导致了越来越多的“热钱”流入中国。

二、热钱流入中国的原因1.对美元加息周期将结束预期和对我国经济的好。

在美元第16次加息后,国际资本普遍预期美元将结束其加息周期,因而第16次美元加息非但没有促使美元升值,反而呈加速贬值之势。

在此形势下,中国经济一枝独秀、人民币资产有加速升值的趋势、一直被低估的资产价值以及资本市场正在逐步开放的局势,促使全世界的热钱开始盯紧人民币资产。

在美国货币政策滋养下的热钱,将可能长期驻扎在中国,对中国经济发展造成了很大的不确定性。

2.对人民币持续升值的预期。

任何一个国家汇率的变动都会吸引国际游资涌人逐利。

当前热钱大规模流入我国的原因及对策张明林晓红2008年09月18日13:20 来源:《中国党政干部论坛》【字号大中小】打印留言论坛网摘手机点评纠错E-mail推荐:一、热钱的定义和盈利方式热钱(Hot Money)也被称为国际游资,是指在一国金融市场上投机获利的国际短期资本。

对冲基金就是著名的热钱持有机构,然而持有热钱的除了对冲基金之外,还包括养老基金、商业银行、投资银行等机构投资者,以及外国居民甚至本国居民等个人投资者。

随着金融全球化的深化,热钱的定义也不断扩展。

例如,过去的热钱通常指在一国金融市场上停留不到一年的国际资本,而当前的热钱停留时间可能超过一年以上,以至于被称为“长期投机性资金”。

又如,过去我们认为外商直接投资(Foreign Direct Investment,FDI)是实体投资而非热钱,但目前进入中国的FDI在结汇后可能不进行固定资产投资,而是直接进入股票市场,这实际上就是通过FDI渠道进入的热钱。

热钱的盈利方式通常包括套利、套汇和赚取资产升值收益。

所谓套利是指从两种货币的利差中获益。

例如,由于日本经济长期处于萧条状态,日本银行被迫将日元名义利率长期保持在0.5%的水平上,因此就有很多国际投机者从日本商业银行借出日元,并兑换成其他货币(例如人民币)。

由于一年期人民币存款利率目前为4.14%,这就意味着即使国际投机者不从事任何金融投资,而仅仅把钱存到中国商业银行,每年就能获得3.64%的无风险收益率。

所谓套汇是指从一种货币相对于另一种货币的升值中获益。

例如,假如热钱在2005年7月人民币汇改前进入中国(当时人民币对美元汇率为8.27),在2007年4月人民币对美元汇率“破7”时撤出中国,则热钱可以赚取大约15%的收益。

所谓赚取资产升值收益,是指热钱通过投资一国房地产市场或股票市场而赚取的资产溢价。

如果热钱在2007年初进入中国股市,并在2007年底退出,那么将获得利差、人民币升值和资产价格溢价三重收益,其中利差在2%左右,人民币升值收益约10%左右,而当年上证指数上涨了约94%。

1我国热钱流入的边际成本、热钱的影子价格和托宾q ——一个理论分析框架及实证 陶 川 (北京大学光华管理学院,北京市 100871)

摘 要:本文根据我国热钱流动的实际情况,从微观上构建了一个关于跨境资金持有者利用热钱资金投机的多期优化模型,揭示了热钱流动背后的决策机制。研究表明:决定热钱流动的一个关键变量是热钱资金的影子价格和热钱流入的边际成本之比,这与托宾的q在理论上有着一致的含义。鉴于此,本文结合托宾的q理论,在模型的框架内系统研究了我国热钱流动与人民币汇率升值、资本市场投机、央行加息以及短期资本流动监管等具体问题,其主要结论得到了我国2005年人民币汇率形成机制改革以来的相关月度数据和VAR模型经验结果的支持。

关键词:热钱;跨境资金持有者;投机;托宾q

JEL分类号:C51; D81; F32 文献标识码:A 文章编号:1002-7246(2010)12-0043-14

The Marginal Cost of Hot Money Inflows in China, the Shadow Price of Hot Money and Tobin’s q: a Theoretically Analysis Framework and Its Empirical study Tao Chuan (Guanghua School of Management) Abstract: According to the actual situations of China’s hot money flows, this paper builds a multi-period optimization model in which a holder of cross-border capitals uses hot money to speculate. The model reveals the decision-making mechanism behind the hot money flows and the analysis shows that a key variable which determine the hot money flows is the ratio between the shadow price of hot money and the marginal cost of hot money inflows, which is theoretically consistent with Tobin’s q. In view of this, combining the theory of Tobin’s q, the paper makes a systematic analysis to the problems of the relationships between China’s hot money flows and the RMB exchange rate appreciation, the speculation of hot money on the capital market, the central bank’s interest rate increases and the short-term capital flow regulation. The main conclusion is supported by the relevant monthly data since the reform of the RMB exchange rate regime on July 21, 2005 and the empirical results from a VAR Model. Key Words: hot money, holder of cross-border capitals, speculation, Tobin’s q

一、问题的提出

近年来我国经济在快速增长的过程中逐渐融入全球一体化,加之国内金融市场的发展和人民币汇率形成机制改革的推进,给国际短期投机资本带来了空前的巨大吸引力,由此产生 2

了热钱1大规模流入境内的隐患。尤其是当前,随着我国经济率先走出国际金融危机的阴霾,“避风港”使得热钱的流入在投机的同时还兼具保值动机。而大规模热钱流入的隐患的存在,则意味着我国宏观经济和金融稳定运行中的潜在风险:流入境内的热钱结汇后在境内金融市场上投机行为不仅将加剧其中的投机风险;其结汇所产生的外汇占款也将对央行的货币政策传导过程产生冲击,进而影响到实体经济;而一旦预期反转,逆向的热钱流出更将加剧国内金融市场的动荡。然而,由于热钱流动本身具有的隐蔽性,且我国当前仍然实行着较为严格的资本项目管制,因此,所谓的热钱大规模流入迄今仍停留在隐患层面,尚未被证实发生也未被认为消除,从而使得热钱问题成为近年来凸显的一个热点,一直被学术界和实务界广泛关注。 对于学术研究而言,上述热钱问题研究的经济学意义在于,如何用经济学的逻辑和方法,在可行的经济学框架内,分析和揭示热钱流入背后的机制和规律,以期为相关部门有效监测和管理热钱流动,防范隐患的发生,以及稳定宏观经济的运行提供切实的参考。就目前学术界对于热钱问题研究的文献来看,一个广泛采用的框架是基于时间序列分析的实证框架,在该框架下,其中一类文献专注于热钱流入规模的测算,如唐旭、梁猛(2007)通过分析投机资金流入国内的渠道对贸易项下“长线投机资金”流入规模的测算,张明(2008)在对我国国际平衡收支表的各子项进行调整后用“残差法”2对我国总体热钱流入规模的测算,盛柳

刚、赵洪岩(2007)同样根据“残差法”,在重点考虑了中国外汇储备中欧元资产对美元升值的资本损益因素后对月度热钱流入规模进行了估算;另一类文献专注于热钱流动的影响因素的实证检验,如王世华、何帆(2007)通过建立VECM模型实证检验了1999年至2006年间中国短期国际资本流动、国内外代表性利率差和人民币预期升值率之间的协整关系,张谊浩、沈晓华(2008)运用Granger因果检验分析了2007年前后我国股市高涨期间热钱流入与人民币升值和股市价格高涨之间的影响关系。另外值得提出的是,在热钱流动的监管方面,刘仁伍等(2008)在货币危机的理论框架内引入了资本管制变量,探讨了资本项目管制对于影响短期资本流动的有效性,为研究热钱流入的事后监管提供了理论依据。 上述诸多文献都从宏观层面对我国热钱问题的研究进行了有益的尝试,这是因为我国的热钱问题主要在相关的宏观经济变量上得以体现。然而,热钱流动在本质上反映的却是作为跨境资金持有者的微观主体追求有风险收益最大化的投机行为。从这一微观层面来研究我国的热钱流动,现有的文献虽有所涉及,但一直未有一个系统的理论分析框架,这使得大多数文献在对热钱问题的实证研究中缺乏一定的微观基础。 鉴于此,本文结合我国经济和金融市场的实际情况,从跨境资金持有者的投机行为出发,通过构建一个多期的投机模型将微观主体的决策变量和与热钱相关的宏观经济变量结合起来,以此来揭示我国热钱流动背后的投机机制和规律。在模型的分析过程中我们发现其中的关键变量与托宾的q理论有着一致的经济学含义,这对于我国的热钱问题的研究从理论上提供了一个新的视角。 本文的剩余的部分安排如下:第二节构建了一个基于微观主体投机行为的多期模型,并将其背后的经济学含义与托宾的q理论联系起来,从而给出了一个分析我国热钱问题的理论框架;第三节是在该框架下对我国热钱流动的微观机制及其与宏观经济变量的相互关系,以及对实际经济中一些具体问题的系统研究;第四节结合已有的理论分析结果进行了相关的实

收稿日期:2010-06-19 作者简介:陶川(1984-),北京大学光华管理学院博士研究生。 1 Kindleberger (1985)将国际短期资本流动按动机划分为四大类,即贸易性资本流动、金融性资本流动、保

值性资本流动和投机性资本流动,一般认为其中的投机性资本流动即通常所谓的热钱。 2 残差法计算热钱的基本公式为:热钱流入=外汇储备增加额-正常的外贸顺差-外商直接投资,在采用该方

法实际测算热钱流入规模时,会在已有公式的基础上再经过适当调整,扣除正常的贸易转移支付和利润汇出以及资金回调等因素,以调整后的残差作为最终的估计结果。 3

证检验;最后是对全文的总结。 二、模型与理论框架 就我国而言,一个跨境资金持有者利用热钱在境内投机所面临的实际情况是怎样的?对此从成本和收益分析上可以做出如下概括: 1. 较高的成本。在我国较为严格的资本项目管制下,作为投机性资金的热钱只有变相通过各种隐蔽性的方式才有可能流入境内(王大贤,2007),而国家外汇局近年来重点加强了对于短期资本流动的监管,使得各种短期异常跨境资金流入和流出被查处的风险也随之加大,因此,除了资金使用的机会成本,逃避管制的成本和潜在的处罚成本也是一个跨境资金持有者在做投机决策时所必须考虑的成本因素;2. 对于人民币汇率升值的稳定预期。2005年人民币汇率形成机制改革以来人民币对美元汇率一直遵循着渐进升值的路径,市场上关于人民币长期升值的预期就此形成,汇率升值收益也成为热钱流入境内一个主要动因;3. 投机收益受制于境内金融市场规模。我国的主要金融市场如股票市场、债券市场和房地产交易市场尚处于发展之中,与发达国家相比仍具有较大差距,在市场规模上尤其如此,而一旦大量的热钱在境内结汇后投机于这些市场,则过剩的资金追逐有限的金融产品势必对金融资产的收益率带来负面的影响。 根据上述情况,考虑一个跨境资金持有者在我国利用热钱追求投机利润最大化的行为, 本文在建模时有如下假设: 假设一:市场上一共有N个同质的跨境资金持有者,即模型中的微观主体是具有代表

性的,每个跨境资金持有者在每一期(t期)期初已投机于境内的热钱存量为ta,ti为其在

t期所选择的投机于境内的热钱流量,从而1NttiAa==∑为在t期境内总的热钱存量。

假设二:每一期流入境内的热钱存在着资金使用成本*tr和包括了逃避管制的成本和潜在的处罚成本在内的其他成本()tCi。其中*tr可视为t

期一单位流入的热钱在国际金融市场

上的资金借入成本;3()C⋅为一个二阶连续可微函数,显然(0)0C=,不妨令'(0)0C=,'()0C⋅>,''()0C⋅>

,4即流入我国的热钱在逃避管制的成本和潜在的处罚成本上是边际递

增的。

3 从经济学意义上来说,应考虑每一期热钱资金使用的机会成本,但由于机会成本很难确切衡量,所以这

里用资金的借入成本来代替。 4 国家外汇管理局近期在贸易收付汇核查、进口付汇核销和银行外币卡管理等方面陆续出台政策法规,发