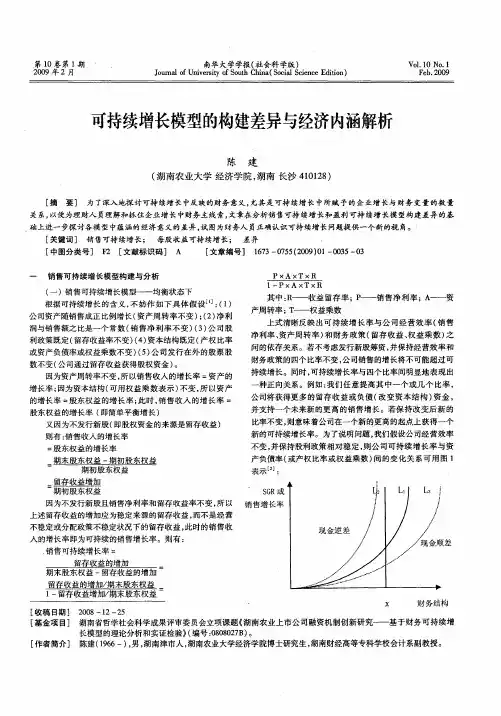

可持续增长模型的比较分析与案例验证_汤谷良

- 格式:pdf

- 大小:446.13 KB

- 文档页数:6

上市公司可持续增长研究作者:刘哲朱新龙王虹来源:《财会通讯》2013年第06期摘要:追求增长是企业在激烈的市场竞争中求生存谋发展的重要途径,而企业增长的质量引发了社会各界的深思,可持续增长理念渐渐深入人心。

企业的可持续增长受何种因素影响?本文通过实证研究得出如下结论:上市公司的可持续增长与公司盈利能力、营运能力、公司规模、发展能力、股权集中度、短期偿债能力正相关,与公司的国有化程度负相关,与股利支付政策和金融发展水平无显著相关关系。

关键词:上市公司企业增长可持续增长一、引言企业是宏观经济的微观单位,只有尽可能快地扩大规模增加销售,才能在竞争的环境中得以生存并保持盈利优势(Hammer and Champy,1994)。

哥伦比亚大学的拉里·塞尔登教授发现,在资本市场上,企业收入的增长、资产回投率与股票的相关性比其他任何指标都密切。

增长这个诱人的字眼促使管理者将增长速度作为首要目标。

然而,公司的扩张存在最大极限(Edith Penrose,1959)。

企业的内部资源限制企业的成长速度,最优的成长速度是能够使效率最大化的速度(R.L.Marris,1960)。

企业只有按照其自身的客观条件可持续的增长,才能达到企业价值最大化的目标(汤谷良和游尤,2005)。

企业追求增长本身没错,问题在于增长是否可以持久,只有可持续的增长才有价值、有意义。

本文在理论分析和实证研究的基础上,探索企业可持续增长的影响主因,丰富我国上市公司战略决策的理论依据,促进经济健康持续发展。

二、文献综述(一)国外文献实务界和理论界对企业可持续增长从不同角度展开了研究,而大多数学者的研究是从企业可持续增长的影响因素展开。

吉尔(J.Gill)在1985年提出了影响中小企业生存与发展的因素,比如计划与控制,业务5年以上的企业管理经验等。

奥杰斯(Odgers)认为企业成长动因源于企业和产业两个层面,它们共同影响企业的可持续增长。

(二)国内文献刘斌等(2003)研究了上市公司可持续增长与公司营运能力、偿债能力、盈利能力和成长能力的平衡关系。