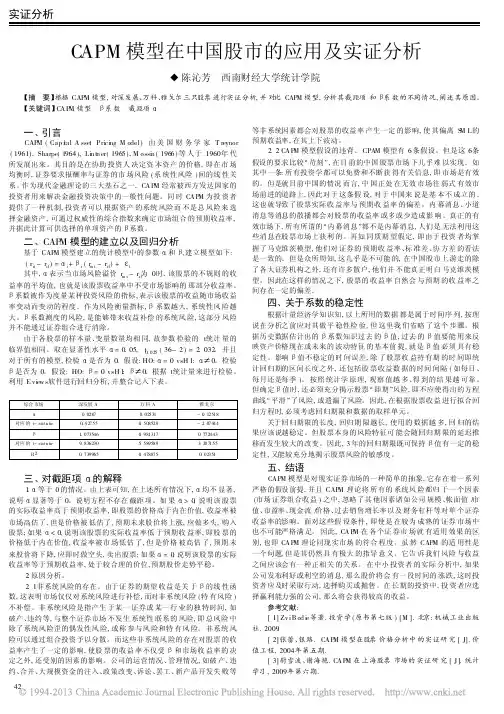

投资风险与收益计量指标的构建及应用

- 格式:doc

- 大小:199.50 KB

- 文档页数:5

投资风险与收益计量指标的构建及应用 伴随着现代金融业的发展,具有高风险高收益特征的证券投资越来越成为一种大众化的投资。而科学评估和计量投资过程中的风险与收益不仅是证券投资决策的关键,也是证券科学定价的关键。自Markowits(1952)提出以证券投资收益率的期望值和方差来计量投资收益和风险以来,又相继出现了许多其他风险和收益计量理论和测度方法。本文在分析了传统投资风险与收益计量理论存在的不足——混淆了投资风险与收益的本质界限的基础上,提出了更符合投资者决策标准的投资风险和收益的定义,并基于定义建立了投资风险与收益的计量指标,进一步分析了这些指标及其组合指标在投资项目评估、风险投资项目决策及证券定价等方面的应用。

一、对传统投资风险与收益计量理论的评价 目前理论界对投资风险和收益的界定大多承袭于现代组合投资理论Markowits(1952)中的观点:以预期投资损益结果的平均程度即期望值计量投资收益, 结果或正或负;以预期投资损益结果对期望值的离散程度——方差或标准差计量投资风险。该观点的投资风险与收益的计量指标用公式表达如下:若收

益率的概率分布是离散型,则计量投资收益的指标为:1()niiiErrP;计量投资

风险的指标为:221()niiirErP;其中ir为第i种可能出现的收益率值,iP

为相应的概率,n表示收益率各种可能结果出现的数目。若收益率是可能取值于某区间上的连续型随机变量,则计量投资收益的指标为:()()Errrdr;计

量投资风险的指标为:22()()rErrdr;其中()r为收益率r的概率密度函数。 这种观点的不足之处在于:首先,以方差作为投资风险的计量指标,即一定期望程度下的方差大,则意味着投资风险大。但它包含了两个性质相反的可能结果——可能遭受重大损失,但也意味着投资收益大,可能获得丰厚利润,俨如一把双刃剑。其次,这种测度方法对于损益期望值与方差均相等但损益程度的概率分布方式不同的情形也无法作出合理的解释。此外,它忽略了投资损益波动的具体形式区别和相应投资结果的分布特征。因此,这种方法固然能在一定程度上揭示投资工具的总体风险与收益状况,但实际上混淆了投资风险与收益的本质界限。

二、证券投资风险与收益的定义 本文认为,投资风险与投资收益是一对在同一层次上正负对应的概念。从投资结果看,投资风险将意味着投资损失,投资收益将意味着投资本金增值;从投资过程看,投资风险表现为一定时间上投资损失的不确定性,投资收益表现为一定时间上投资本金增值的不确定性,经过一定的时间在一定条件下由不确定性向确定性演变,最终表现为投资损失或投资增值,从而使投风险和收益定格。因此,投资时间、不确定性和损失性是投资风险的数理本质,与此相对应,投资时间、不确定性和报偿性则是投资收益的数理本质。【1】 从而,可以得到投资风险与收益的规范定义为:投资风险是在特定的客观条件下,由于不确定性因素的存在,投资本金在一定的时间内以一定的概率水平遭受损失的期望程度;投资收益则是在特定的客观条件下,由于不确定性因素的存在,投资本金在一定的时间内以一定的概率水平增值受益的期望程度。

但是, 由于投资者对投资风险的偏好水平及融资成本不同,对于投资风险的损失性和投资收益的报偿性, 往往具有不同的判定标准,大致可分为风险中性型、风险厌恶型、风险偏好型三种判定标准。本文在进行投资分析中采用风险中性标准, 即在不考虑资金的机会成本的情况下,“投资损失意味着投资本金亏损、投资受益则意味着投资本金增值”;在考虑资金的机会成本的情况下,“投资损失意味着投资回报率低于资金的机会成本率, 投资收益则意味着投资回报率超过资金的机会成本率”。资金的机会成本率可以是投资者的融资成本率,也可以是行业平均投资回报率,甚至投资方案的互斥方案的收益率,或者是投资者的目标收益率。选择不同的资金机会成本率进行分析,得出的结论具有不同的意义,但分析方法都是相同的。

三、证券投资风险与收益计量指标的构建 由于不考虑资金机会成本不是一种科学的投资决策方法,而且它也是考虑机会成本的情况下,机会成本为0的一种特殊情况,因此,下文的分析将基于考虑资金机会成本而进行。根据上文对投资风险和投资收益的定义,构建投资风险和投资收益的计量指标,具体分析如下:

设分析区间为0,T:有n个离散点,分别为1,2,,n;记某证券投资收益率为随机变量,n个样本点的值为12,,,n;投资者的资金机会成本率为r。由于投资者的盈亏是相对于资金机会成本率r而言的,因此,为了方便分析作如下变换:

令hr,记h在第i个样本点的值为ix,则有iixr。称h、ix分别

为调整后的投资收益率随机变量及其相应样本值。记h的正、负部分分别为:h、h,则有:

max,0hh,min,0hh

称h、h分别为盈利随机变量(盈利序列)和损失随机变量(损失序列)。h和h在第i个样本点的值分别记为ix和ix,有: 000iiiixxxx 000iiiixxxx

假设投资收益率是各项投资收益的概括,投资者仅能知道投资收益的概率分布。或者,投资者不知道收益的概率分布,但假设历史会重演,即未来的收益与历史收益相关,投资者可以根据历史资料进行相应地调整,从而得到未来预期收益的概率分布。基于损益程度和损益概率的风险和收益计量方法根据收益率的分布不同可以分为以下两种情况。

1、证券投资收益率服从古典概型分布,即以1n的相同概率取值

12,,,n。

风险计量指标为:

1111()nnTTiiiiTNfEhxxnNn

其中,TN为0,T上0ix(即0ix)的样本点数,TNn为损失的概率。 Tf是损失序列的均值,它综合了损失程度与损失概率,反映了可能损失的

大小,是一种风险计量指标。 收益计量指标为:

1111()nnTTiiiiTNgEhxxnNn

其中,TN为0,T上0ix(即0ix)的样本点数,TNn为盈利的概率。 Tg是盈利序列的均值,它综合了盈利程度和盈利概率,反映了可能盈利的

大小,是一种收益计量指标。 2、证券投资收益率的概率密度函数为()if

证券投资收益率的概率密度函数()if已知(或可以通过某种方法求得),

因此hr的概率密度函数也可相应求得,记为()ifx,满足条件1()1niifx,()0ifx。相应地,盈利随机变量h和损失随机变量h的概率密度函数分别记

为()ifx和()ifx。 则风险计量指标为: 1()nTiiiffxx 收益计量指标为:

1()nTiiigfxx

四、证券投资风险与收益计量指标的应用分析 风险计量指标Tf是损失序列的均值,它综合了损失程度与损失概率,反映了可能损失的大小。收益计量指标Tg是盈利序列的均值,它综合了盈利程度和盈利概率,反映了可能盈利的大小。利用风险计量指标Tf和收益计量指标Tg可以进行以下的应用分析。 1、投资项目评估:

TTgf表示在综合考虑了损益可能性、损益大小和资金机会成本的情况下,

投资收益序列的期望收益率超过资金机会成本率的部分。即0TTgf表明投资方案的期望收益率小于资金机会成本率,该投资方案为不可行方案;0TTgf则表明投资方案的期望收益率大于或等于资金机会成本率,该方案为可行方案。由于TTgf的值与资金机会成本率r的取值大小无关,因此无论选择何种比率作为资金机会成本率都不会影响方案的可行性评估。 2、风险投资项目决策: 净现值法是一种最广泛使用的投资效益评估方法,其基本原理是:计算项目在整个实施运行过程中,未来现金净流入量的现值之和与原始投资之间的差额,若项目的净现值大于零,则投资项目可行;若项目的净现值小于零,则投资项目不可行。其具体公式为:

01(1)ntttNCFNPVAr

其中,n表示项目的实施运行时间(年份),r是预定的贴现率,tNCF表示在项目实施第t年的现金净流入量,0A是原始总投资额。 而TTfgr表示在综合考虑了损益可能性和损益大小的情况下,无风险收益率与风险收益率之和,称为风险调整贴现率。在风险条件下考虑经济效果因素,用风险贴现率调整无风险贴现率,实现对风险的补偿,可以反映风险大小对收益的影响,并将此部分收益作为承担相应风险的补偿,使方案的评估更加严格、科学,也便于对具有不同风险程度的方案进行比较、决策。 在风险投资项目决策中,用风险调整贴现率TTfgr对项目未来现金净流入量进行贴现,并选择净现值大于零且金额最大的为最优方案。 3、证券定价:

证券定价公式为:01(1)(1)ntntntDFPrr

其中,0P为证券价格,tD为每年的现金收入,n为持有证券的有效收益期限,r为贴现率,nF为持有到期的转让价格收入。从公式中可以看出,影响证券价格的主要因素是证券的收益率水平、持有期和贴现率。持有期是相对确定的,关键是其余两个因素的确定。

而TTgfr表示在综合考虑了损益可能性和损益大小的情况下,投资收益

序列的期望收益率。因此,每年的现金收入tD可以表示为:

0[(1)1]ttTTDPgfr。贴现率r即资金机会成本率,可以选用行业平均收

益率或市场平均收益率。 由此,根据上述证券定价公式就可以制定出证券的合理售价。

五、总结 最后,时限性因素是影响投资风险与投资收益的一个较重要的因素,本文在构建证券投资风险与收益计量指标时,可以通过选取不同时间长短的分析区间—

—0,T来反映这一因素,但没有在投资风险与收益计量指标的一般计量公式中包括这一因素,有待进一步探讨、改进。

注:[1]本文对风险的计量与下偏矩理论对风险的计量相同,即认为只有收益的损失部分才应作为风险因子记入风险计量模型中。

参考书目: 1. 王春峰:《金融市场风险管理》,天津大学出版社,2001 2. 陈云贤:《风险-收益决策分析》,新华出版社,2001 3. 张合金,史代敏:《组合投资学》,西南财经大学出版社,1999。 4. Harry Markowitz , Portfolio Selection:Efficient Diversification of Investment , Cambridge , Maxx:Basil Blackwell , 1991 。 5. 王庆成,郭复初:《财务管理学》,高等教育出版社,2000。