国家建设项目审计财政预算执行情况审计的关系及配合

- 格式:pdf

- 大小:411.22 KB

- 文档页数:3

XX部门预算执行及财政收支审计实施方案一、项目背景为了加强财务管理和预算执行工作的监督,确保财政资源的有效利用和预算的合理执行,本部门决定进行预算执行及财政收支的审计工作。

该方案旨在明确审计工作的目标和内容,确保审计工作的顺利进行,并提出相应的工作方案。

二、审计目标1.评估本部门预算执行和财政收支的合规性,核实支出的合理性和财务文件的完整性。

2.审查预算执行工作的效率和财务管理流程的合理性,提出改进意见,以优化资源利用和财务管理流程。

3.发现存在的财务风险和内部控制缺陷,提出相应的建议,以确保财务管理的安全性和可靠性。

三、审计内容1.预算执行审计:对本部门上一财政年度的预算执行情况进行全面审计,包括收入的完成情况、支出的合规性和合理性、预算资金的使用情况等。

3.财务管理流程审计:对本部门的财务管理流程进行审计,包括预算编制、审批和执行流程、财务报告的编制和审核流程等。

4.内部控制审计:对本部门的内部控制制度和操作进行审计,包括资产管理、采购管理、费用报销等各个环节的控制情况。

四、审计方法1.审计程序:根据审计目标和内容,制定审计程序,包括资料调阅、单证核查、询问调查、比对检查等。

2.抽样方法:根据抽样原则,确定抽样方法,进行抽样调查,以获取具有代表性的数据。

3.审计技术:根据审计需要,灵活运用相关的审计技术,包括数据分析、比较分析、计算分析等。

4.内部控制评价:对审计对象的内部控制进行评价,包括控制的设计和操作的合理性。

五、审计报告1.报告形式:以书面形式编写审计报告,包括审计发现、发现的问题和建议、问题的影响和风险等。

2.报告流程:审计报告由检查员编写,经领导审核后,提交给相关部门,同时报送上级机关。

六、工作安排1.确定审计计划:根据审计目标和内容,确定审计的时间节点,制定审计计划,并报送上级机关批准。

2.资料准备:准备审计所需的资料和文件,包括财务文件、预算执行报告、内部控制制度等。

3.数据分析:对审计资料进行初步分析,了解财务数据的规律性和异常情况。

如何进行预算执行审计一、突出分析重点。

突出分析重点,即抓住预算执行中的重点问题、主要矛盾进行综合分析。

重点越突出,分析越容易出成果。

预算执行审计涉及的情况相当多,综合分析中如果面面俱到,什么情况都分析,重要问题往往被一般情况所掩盖,耗事费力,难出成效。

突出分析重点,一是注意抓重点领域、重点部门、重点资金的审计综合分析。

如有预算资金分配权的行政主管部门、有罚没收费权的行政执法部门、接受财政补贴数额较大的公益事业单位等等,都应列为分析重点。

二是注意抓重点问题的分析。

通过对预算执行情况的真实性、合法性、效益性分析,从中发现“数额大、范围大、危害大、影响大”的问题。

如预算执行中的严重弄虚作假、违纪违规问题,预算内外资金的管理不善问题,宏观财力增长趋缓问题,新的经济增长点的挖掘问题等等,都比较重要。

从今年的审计情况来看,要重点突出对资金量大、有预算资金分配权和下属单位多的部门审计情况的综合分析,促进规范财政财务管理,强化对政府部门权利运行的约束和监督。

围绕这些重点问题进行分析,党政领导的关注度高,产生的效果往往比较大。

二、坚持实事求是。

实事求是不仅是预算执行审计的本质要求,也是开展综合分析工作必须遵循的原则。

离开了实事求是,综合分析就失去了赖以存在的基础,甚至会得出错误的结论。

坚持实事求是,是从实际出发,以事实为依据,以法律为准绳,客观公正,成绩不夸大,问题不缩小,在全面搞清事实的基础上,深入解剖,分清责任。

坚持这一原则,要注意防止结论在先,分析在后的主观做法。

二是把握事物的本质。

预算执行审计中的情况比较复杂,有些现象并不反映事物的本质,甚至将事物的本质掩盖起来。

许多初始状态的情况,有时还混杂着一些不真实的东西。

比如预算收支平衡,通过对审计情况的综合分析,我们会发现存在一些应收未收、应减支而未减支、应投入而未投入的问题。

在这种情况下,坚持实事求是的分析原则,通过对大量的表象情况进行去粗取精、去伪存真、由此及彼、由表及里的分析提炼,就会较准确地揭示出预算收支中这种人为平衡的本质问题。

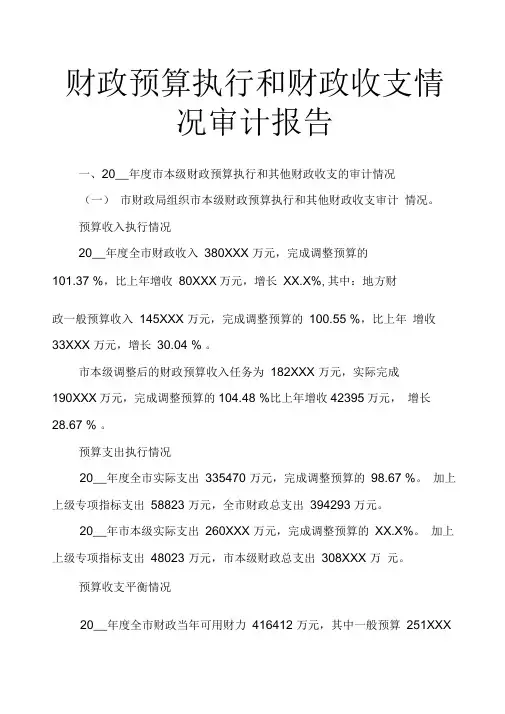

财政预算执行和财政收支情况审计报告一、20__年度市本级财政预算执行和其他财政收支的审计情况(一)市财政局组织市本级财政预算执行和其他财政收支审计情况。

预算收入执行情况20__年度全市财政收入380XXX 万元,完成调整预算的101.37 %,比上年增收80XXX万元,增长XX.X%,其中:地方财政一般预算收入145XXX 万元,完成调整预算的100.55 %,比上年增收33XXX 万元,增长30.04 % 。

市本级调整后的财政预算收入任务为182XXX 万元,实际完成190XXX万元,完成调整预算的104.48 %比上年增收42395万元,增长28.67 % 。

预算支出执行情况20__年度全市实际支出335470 万元,完成调整预算的98.67 %。

加上上级专项指标支出58823 万元,全市财政总支出394293 万元。

20__年市本级实际支出260XXX 万元,完成调整预算的XX.X%。

加上上级专项指标支出48023 万元,市本级财政总支出308XXX 万元。

预算收支平衡情况20__年度全市财政当年可用财力416412 万元,其中一般预算251XXX万元,基金预算164XXX万元。

收支相抵后年终滚存22XXX 万元,其中一般预算结转下年支出16809 万元,年末结余10 万元,基金结余5300 万元。

20__年度市本级当年可用财力330612 万元,其中一般预算165XXX万元,基金预算164XXX万元。

收支相抵后年终滚存22XXX 万元,其中一般预算结转下年支出16809万元,年末结余XXX万元,基金结余5XXX 万元。

财政转移支付情况20__年度上级对我市的补助收入80XXX万元,其中:一般预算收入返还14XXX万元,一般预算转移支付补助57XXX万元,政府性基金上级补助收入7XXX万元,扣除市财政上解省财政26XXX万元,上级财政实际补助我市54XXX万元。

市财政对各镇转移支付补助支出14007 万元(不含上级专项指标),其中:原转移支付2XXX万元,农业税免征省市补助2XXX 万元,教师地方津贴702万元,财力缺口补助3XXX万元,村干部报酬转移支付145 万元,其他5849 万元(含开发区、临港工业集中区奖励政策4XXX万元)。

76财政预算执行审计存在的问题及对策探讨♦王 静财政预算执行审计是围绕财政预算资金执行情况开展的系统性审计监督,旨在遵循审计法相关规定加强财政预算执行管理,并在最大限度确保财政资金使用安全的同时促进各预算管理单位履行管理责任,以及不断深化预算管理改革等。

财政预算执行审计存在的常见问题一、陈述问题有余,解决方法有限作为宏观调控不可或缺的组成,财政预算执行审计不仅责任重大,且在各地区、各领域的工作实践中积累了相当丰厚的实践经验与成熟模式。

然而,时代快速发展给财政预算执行审计带来越来越多的冲击与挑战,一定程度上反衬出多年来习以为常的传统工作模式潜在的不足之处。

其中,陈述问题有余、解决方法有限是比较具有代表性的问题之一。

例如,部分审计机构对被审计单位存在的问题逐一罗列清单,但在整改意见与建议环节往往以“责令限期整改”一语带过。

或者只有“责令严格依法依规编制预算”“责令尽快将应入未入之非税收入入库”等寥寥数语。

被审计单位虽然可以依照审计报告发现自身在财政预算执行过程中的缺陷和问题,但极有可能并不清楚加强内部整改的正确道路或科学方法。

尤其有个别单位本就对审计相关政策法规等并不充分了解,若审计报告中不能相对明确和详尽地阐释,被审计单位极有可能根据自身认知和理解主观处理。

而这种相对随意的整改极有可能无法达到审计报告的要求或水平。

二、数据挖掘力度与深度有所不足除了处理办法相对单一外,一些审计工作还存在数据挖掘力度与深度不足的情况。

换言之,这些财政预算执行审计停留在数据与信息表层,其反映的缺陷或弊端往往难以触及更深层的问题。

表面化不仅容易导致审计工作对被审计单位的整改指导不系统、不彻底,而且会在不同程度上妨碍财政预算执行审计工作本身提高品质与效率。

同时,挖掘力度与深度不足也可能在一定程度上掩盖更多风险隐患,对于被审计单位财政预算执行提质增效是较为不利的。

财政预算执行审计应对现存问题的对策一、透过现象看本质,提高审计结论的针对性与可操作性针对财政预算执行情况开展审计工作是一项内容繁杂且工作量极为巨大的系统性工程,且会受到来自方方面面各种主客观因素的影响或制约。