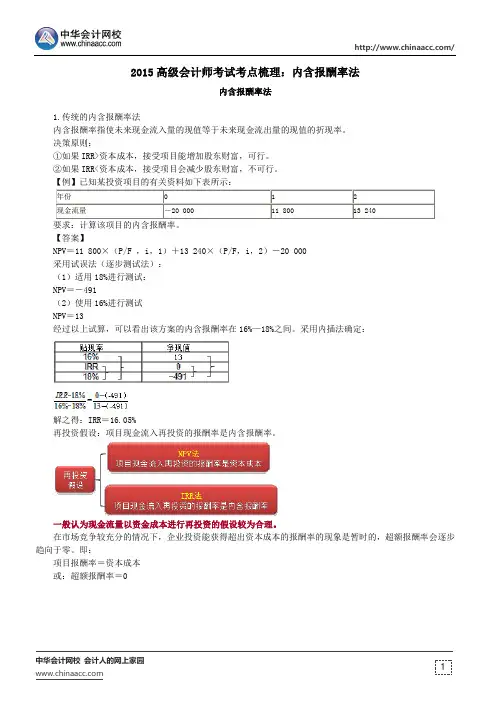

2015高级会计师考试考点梳理:投资决策方法的特殊应用

- 格式:docx

- 大小:71.41 KB

- 文档页数:2

/

中华会计网校 会计人的网上家园

1 2015高级会计师考试考点梳理:投资决策方法的特殊应用

一、不同规模的项目(寿命周期相同,但规模不同)

【例2-5】有A、B两个项目,现在的市场利率为10%,投资期为四年。各期的现金流和计算出的内含报酬率、净现值如表所示。

年限 0 1 2 3 4 IRR NPV

项目A -100 000 40000 40000 40000 60000 26.40% 40455

项目B -30 000 22000 22000 2000 1000 33.44% 10367

扩大规模法:就是假设存在多个B项目,这些项目总的投资、预期的现金流基本相同。在这些假设下,我们再计算其净现值与项目A比较(如表2-9所示:)

年限 0 1 2 3 4 IRR NPV

项目B -30 000 22000 22000 2000 1000 33.44%

10367

扩大后 -100000 73333 73333 6667 3333 33.44% 34557

年限 IRR NPV

项目A 26.40% 40455

项目B 33.44% 10367

项目B(扩大后) 33.44% 34557

由上可以看出,尽管扩大后的项目B的内含报酬率仍为33.44%,大于项目A的内含报酬率26.4%,但其净现值依然小于项目A。因此,当两个项目为互斥项目时,应该选择项目A。

【提示】扩大后,IRR不变,NPV变为原来的10/3。

二、不同寿命周期的项目

如果项目的周期不同,则无法运用扩大规模方法进行直接的比较。

【例2-6】某公司需增加一条生产线,有S和L两个投资方案可供选择,这两个方案的资金成本率为8%。项目的寿命期及各年的现金净现量如表2-10所示。 /

中华会计网校 会计人的网上家园

2 0 1 2 3 4 5 6 NPV IRR

S方案 -1000 400 450 600 232.47 19.59%

L方案 -2000 300 400 500 600 700 500 250.14 11.6%

如何解决这一问题,以做出正确的选择呢?有两种方法:重置现金流法和约当年金法,又称年度化资本成本法。

1.重置现金流法

重置现金流法亦称期限相同法,运用这一方法的关键是假设两个方案的寿命期相同。

0 1 2 3 4 5 6

S方案 -1000 400 450 600

-1000 400 450 600

重置后 -1000 400 450 -400 400 450 600

根据上表,计算出S方案的NPV=417.02;IRR=19.59%

NPV IRR

S方案(重置后) 417.02 19.59%

L方案 250.14 11.6%

这样我们就可以得出应该选择项目S方案的结论。

2.约当年金法

这一方法基于两个假设:(1)资本成本率既定;(2)项目可以无限重置。在这两个假设基础上,通过净现值和年金现值系数计算出项目净现值的等额年金,等额年金较高的方案则为较优方案。

在上例中:

S方案净现值的等额年金=232.47/(P/A,8%,3)=90.21(万元)

L方案净现值的等额年金=250.14/(P/A,8%,6)=54.11(万元)

计算结果显示,S方案净现值的等额年金为90.21万元,L方案净现值的等额年金为54.11万元。因此,S方案优于L方案。