用SPSS软件做时间序列分析,有某公司2002年一季度到2010年二季度的34个税后利润数据,要求预测出该公司2010年三季度和四季度的税后利润。

要求:

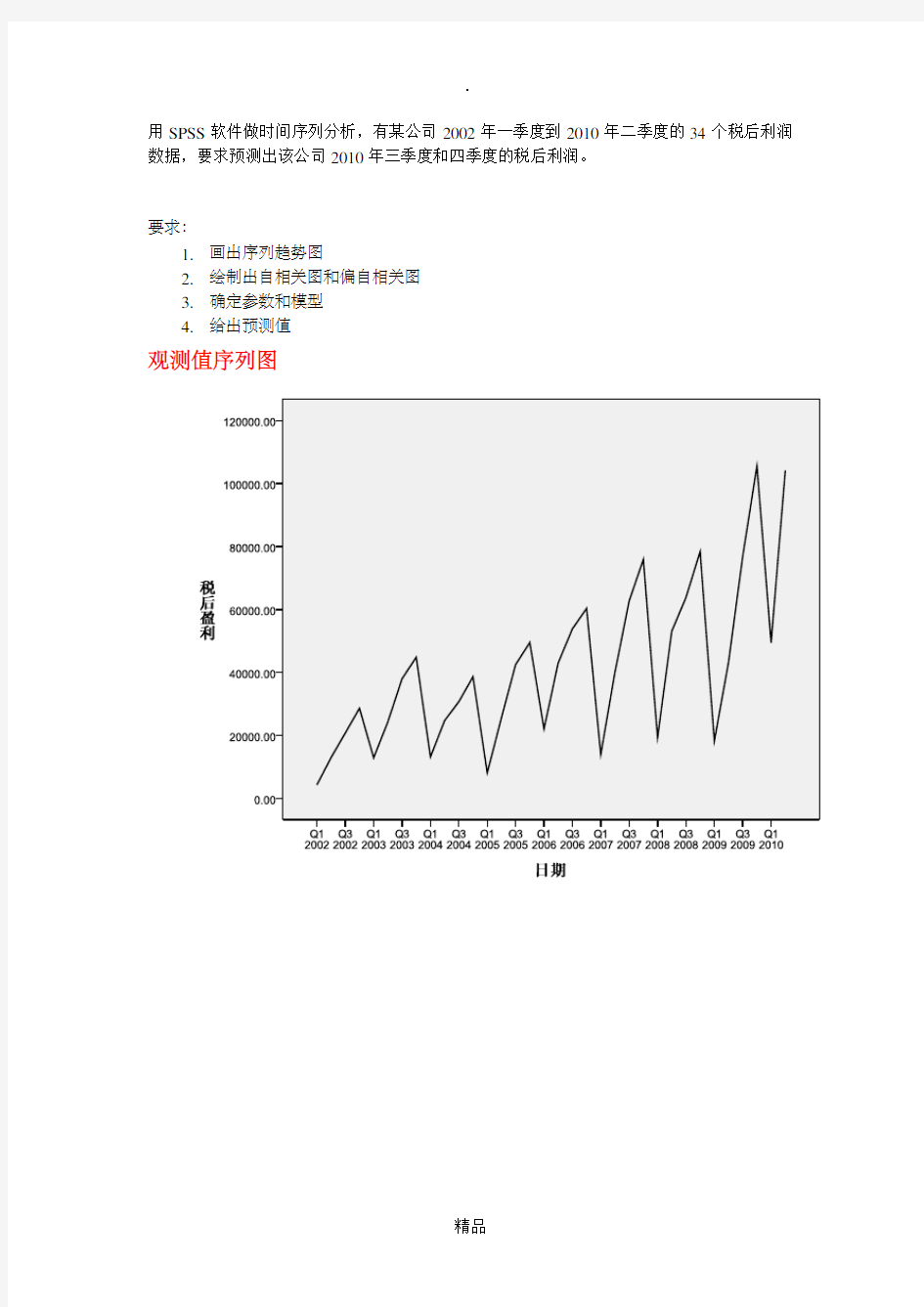

1.画出序列趋势图

2.绘制出自相关图和偏自相关图

3.确定参数和模型

4.给出预测值

观测值序列图

2

税后盈利

自相关图序列:税后盈利

滞后

自相关标准误差a

Box-Ljung 统计量

值df Sig.b

1.306.164 3.4821.062

2.198.162 4.9872.083

3.185.159 6.3403.096

4.542.15718.3424.001

5.084.15418.6415.002

6.06

7.1511

8.8366.004

7.094.14919.2397.007

8.458.14629.0938.000

9.041.14329.1769.001

10.016.14029.18910.001

11.012.13729.19711.002

12.236.13432.30812.001 13-.092.13132.80613.002 14-.094.12833.34514.003 15-.079.12533.74515.004

16.106.12134.51016.005

a. 假定的基础过程是独立性(白噪音)。

b. 基于渐近卡方近似。

偏自相关

序列:税后盈利

滞后偏自相关标准误差

1.306.171

2.115.171

3.107.171

4.503.171 5-.279.171 6-.010.171

7.046.171

8.268.171 9-.130.171 10-.054.171 11-.053.171 12-.081.171 13-.040.171 14-.051.171 15-.027.171 16-.062.171

3、确定参数和模型

时间序列建模程序

模型描述

模型类型模型ID税后利润模型_1ARIMA(0,1,0)(0,1,0)模型摘要

模型统计量

模型

预测变量数模型拟合统计量Ljung-Box Q(18)

离群值数平稳的R 方统计量DF Sig.

税后利润-模型_10 5.502E-1717.68818.4760

4、给出预测值

2010年第三季度139621.02万元

2010年第四季度170144.55万元

.

剔除季节成分后,平滑处理及剔除循环波动因素的序列图

SEASON、MOD_6、MUL、EQU、4 中税后利润的季节性调整序列

自相关图

序列:SEASON、MOD_6、MUL、EQU、4 中税后利润的季节性调整序列

滞后

自相关标准误差a

Box-Ljung 统计量

值df Sig.b

1.728.16419.6331.000

2.450.16227.3832.000

3.310.15931.1693.000

4.207.15732.9114.000

5.219.15434.9415.000

6.241.1513

7.4846.000

7.243.14940.1687.000

8.226.14642.5718.000

9.183.14344.2139.000

10.162.14045.55110.000

11.093.13746.01211.000

12.006.13446.01512.000 13-.047.13146.14513.000 14-.021.12846.17214.000 15-.022.12546.20415.000 16-.036.12146.29416.000

a. 假定的基础过程是独立性(白噪音)。

b. 基于渐近卡方近似。

偏自相关

序列:SEASON、MOD_6、MUL、EQU、4 中税后利润的季节性调整序列

滞后偏自相关标准误差1.728.171 2-.168.171 3.108.171 4-.053.171

5.20

6.171

6.000.171

7.076.171 8-.015.171

9.014.171

10.034.171 11-.121.171 12-.066.171 13-.059.171 14.115.171 15-.134.171 16.019.171

模型描述

模型类型

模型_1ARIMA(0,1,0)(0,0,0)模型ID SEASON、MOD_6、MUL、

EQU、4 中税后利润的季节

性调整序列

给出预测值

2010年第三季度127487.38347万元2010年第四季度140349.91149万元

如有侵权请联系告知删除,感谢你们的配合!