试论我国住房金融发展的问题、制约因素及对策

- 格式:pdf

- 大小:319.85 KB

- 文档页数:1

我国住房金融主要风险及其防范措施

摘 要:目前,我国已形成的商业银行为主、住房公积金为辅的以个人住房抵押贷款为主要形式的住房金融模式,在取得一定成就的同时也存在一些问题。在分析我国住房金融发展现状和存在问题的基础上,分析了我国住房金融中存在的违约风险、经营风险等主要风险,以及缺少风险分散和风险转移机制等问题,并提出了几点风险防范措施。

关键词:住房金融;抵押贷款;风险;防范措施

中图分类号:f832 文献标志码:a 文章编号:1673-291x(2013)08-0113-03

住房金融是指为住房生产和消费而进行的资金筹集、融通、借贷和结算等一系列信用活动。住房金融对于刺激住房供给和住房需求、改善居民居住条件、促进房地产业发展都发挥了重要作用。20世纪80年代以来,我国住房金融经历了从无到有、再到相对完善的发展过程,尤其近年来随着国内房地产市场持续上扬而快速发展。与此同时,我国房价过快上涨导致房地产市场呈现“泡沫化”趋势,使住房金融风险不断累积。从世界经验来看,大多数经济危机都与房地产泡沫和住房金融危机有关,美国次贷危机便是其中典型案例。因此,研究我国住房金融风险问题具有重要意义。那么,我国住房金融发展现状如何?主要存在哪些问题和隐藏哪些风险?我们该如何防范和处理这些风险?本文将对这些问题进行研究。 一、我国住房金融发展现状及存在的问题

经过30年的探索和实践,我国已经形成了商业银行为主、住房公积金为辅的、以个人住房抵押贷款为主要形式的住房金融模式,并取得一定成就。首先,我国住房金融体系不断完善。1998年7月,国务院下发了《关于进一步深化城镇住房制度改革,加快住房建设的通知》,要求停止实物分房,实行商品化住房制度。伴随着住房制度改革进程的推进,我国先后成立了住房金融运营管理机构、推出各种金融产品、颁布有关法律法规、出台相应调控措施,我国的住房金融体系逐步完善。其次,随着房地产业迅速发展,我国住房金融规模不断扩大,发展水平迅速提高。一方面,多年来我国住房开发贷款余额保持着20%以上的高增长率,为住房建设提供了持续稳定的资金来源;另一方面,住房消费信贷余额也快速增长。根据中国人民银行统计数据,2011年,全国个人住房抵押贷款余额相比1998年增长了近200倍,在金融机构各项贷款中所占的比重由不足0.5%上升到16.1%,我国住房金融在住房消费领域得到了迅速发展。最后,建立和发展了住房公积金制度。1994年在全国普遍建立起住房公积金制度,目前住房公积金的归集呈现快速增长趋势。截至2008年末,全国住房公积金缴存总额为20 699.78亿元,累计为961.17万户职工家庭发放个人住房贷款10 601.83亿元。中国住房公积金制度的发展有力地促进了中国住房改革的顺利实施,完善了中国住房金融体系的建设。

新形势下我国房地产市场存在问题及建议政策

一、存在的问题

1. 市场泡沫问题

随着经济的快速发展,房地产市场的泡沫问题日益突出。一方面,部分地区房价过高,已经超出了大部分家庭的承受能力,导致严重的房地产泡沫问题;一些地方政府为了提高GDP,过度依赖房地产市场,甚至通过违规手段来维持地方经济的增长,加剧了市场泡沫问题。

2. 土地资源浪费

在我国,土地资源是有限的,但是由于房地产市场的火热,一些开发商为了快速扩大规模,不惜使用大量的土地资源,导致土地资源的严重浪费。而一些地方政府为了增加土地出让费收入,也会放松土地用途的限制,进一步加剧了土地资源的浪费。

3. 房地产市场的金融风险

随着金融市场的不断创新和发展,房地产市场的金融风险也在不断加大。一些房地产开发商为了融资方便,选择信贷融资等非常规金融手段,导致金融风险的积聚。而一些购房者为了购房需求,也会通过信贷等手段来满足自己的购房需求,进一步加大了金融风险。

4. 城乡差距拉大

房地产市场的快速发展导致了城乡差距的不断拉大。一方面,大城市的房地产价格居高不下,使得中低收入家庭难以承担高昂的房贷压力;农村地区的房地产市场发展滞后,导致了城乡差距的不断加大。

二、政策建议

1. 控制市场泡沫

政府应该采取有效措施来控制房地产市场的泡沫。一方面,可以通过提高土地使用效率、加强土地供应管控、规范土地出让行为等手段来控制房地产市场的泡沫;可以通过完善房地产税收政策、推动房地产市场健康发展等措施来控制市场泡沫问题。

2. 优化土地资源利用

政府应该加强对土地资源的管理和利用,通过严格的土地审批机制、调整土地用途规划等手段来优化土地资源的利用。可以适当提高土地出让费用,以减少开发商对土地资源的过度浪费。 3. 规范金融市场

政府应该加强对金融市场的监管,规范房地产市场的金融行为。一方面,可以加强对房地产市场的信贷监管,严格控制特定地区的购房信贷规模;可以引导银行和其他金融机构加大对房地产市场的信贷支持,鼓励信贷资金流入到中小户型房地产市场。

J金融天地INRONGTIANDI

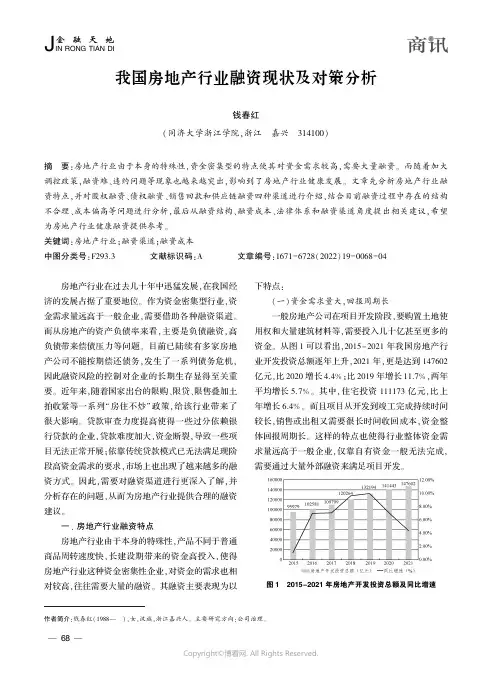

我国房地产行业融资现状及对策分析

钱春红(同济大学浙江学院ꎬ浙江 嘉兴 314100)

摘 要:房地产行业由于本身的特殊性ꎬ资金密集型的特点使其对资金需求较高ꎬ需要大量融资ꎮ而随着加大

调控政策ꎬ融资难、违约问题等现象也越来越突出ꎬ影响到了房地产行业健康发展ꎮ文章先分析房地产行业融

资特点ꎬ并对股权融资、债权融资、销售回款和供应链融资四种渠道进行介绍ꎬ结合目前融资过程中存在的结构

不合理、成本偏高等问题进行分析ꎬ最后从融资结构、融资成本、法律体系和融资渠道角度提出相关建议ꎬ希望

为房地产行业健康融资提供参考ꎮ关键词:房地产行业ꎻ融资渠道ꎻ融资成本

中图分类号:F293.3 文献标识码:A 文章编号:1671-6728(2022)19-0068-04

房地产行业在过去几十年中迅猛发展ꎬ在我国经

济的发展占据了重要地位ꎮ作为资金密集型行业ꎬ资

金需求量远高于一般企业ꎬ需要借助各种融资渠道ꎮ

而从房地产的资产负债率来看ꎬ主要是负债融资ꎬ高

负债带来偿债压力等问题ꎮ目前已陆续有多家房地

产公司不能按期偿还债务ꎬ发生了一系列债务危机ꎬ

因此融资风险的控制对企业的长期生存显得至关重

要ꎮ近年来ꎬ随着国家出台的限购、限贷、限售叠加土

拍收紧等一系列“房住不炒”政策ꎬ给该行业带来了

很大影响ꎮ贷款审查力度提高使得一些过分依赖银

行贷款的企业ꎬ贷款难度加大ꎬ资金断裂ꎬ导致一些项

目无法正常开展ꎻ依靠传统贷款模式已无法满足现阶

段高资金需求的要求ꎬ市场上也出现了越来越多的融

资方式ꎮ因此ꎬ需要对融资渠道进行更深入了解ꎬ并

分析存在的问题ꎬ从而为房地产行业提供合理的融资

建议ꎮ一、房地产行业融资特点

房地产行业由于本身的特殊性ꎬ产品不同于普通

商品周转速度快ꎬ长建设期带来的资金高投入ꎬ使得

房地产行业这种资金密集性企业ꎬ对资金的需求也相

对较高ꎬ往往需要大量的融资ꎮ其融资主要表现为以下特点:(一)资金需求量大ꎬ回报周期长

一般房地产公司在项目开发阶段ꎬ要购置土地使

中国房地产市场的影响因素分析

中国房地产市场是目前国内经济中的一项重要组成部分,并且对整个国家的经济社会发展产生了深远的影响。随着房地产市场的不断扩大,行业环境也发生了很大的变化,其影响因素逐渐变得多元化和复杂化。本文将从政策、金融、人口、城市化等角度探讨中国房地产市场的影响因素分析。

一、政策因素

政策是房地产市场发展中不可或缺的影响因素。政府的相关政策会对房地产市场产生直接或间接的影响。政府对于房地产市场的调控是为了维持市场的稳定性和可持续发展,避免出现房价过快上涨等不利因素。近年来,在整个行业迅速发展的背景下,政府出台了一些针对房地产市场的有力政策,如限购、限贷、调整土地供应等。

其中,限购政策的实施是房价上涨的直接原因之一。在限制了二套房购买后,一些购房者的投资需求转变为投资房产,这就导致房价尤其是一线城市的房价不断上涨。除限购外,调整土地供给也是政策调控的一种方式。政府对土地资源进行合理规划和统筹安排,这样有利于房地产开发商和市场的稳定发展。因此,政策因素对于房地产市场的影响是不可忽视的。

二、金融因素 金融因素是影响房地产市场最为重要的因素之一。从金融层面而言,房地产市场的发展必须与金融市场的健康发展相挂钩。房地产市场的发展有赖于金融市场的金融产品、金融工具和金融渠道的完善。然而,金融市场的变动及其可能引发的影响对房地产市场的影响也是客观存在的。

在房地产市场中,最关键的金融产品之一是房屋抵押贷款。银行的资金缺口和房地产市场的发展密不可分。在房屋抵押贷款市场中,银行的风险管理能力和信贷政策的制定对于房地产市场的发展至关重要。对于购房者而言,存款利率、房贷利率等方面的多个因素也影响着他们的购房行为。

三、人口因素

人口因素是房地产市场的重要影响因素。如不断增长的人口规模会对整个市场产生直接的影响。房源的供需格局直接决定了市场价格的走向。当前我国城市化率和人口结构发生了明显的变化。城市化程度不断提高,人口老龄化问题也越来越突出,这些因素将对房地产市场产生长期的、重大的影响。