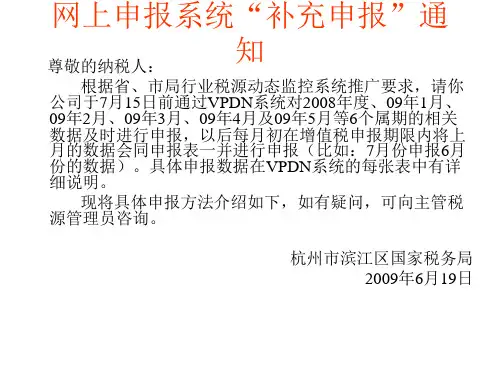

补充申报企业操作说明-杭州市国家税务局

- 格式:pptx

- 大小:764.25 KB

- 文档页数:9

12366常见问题

(09年5月)

一 征管处 ..................................................................................................................... 2

一、税务登记......................................................................................................... 2

二、发票凭证管理................................................................................................. 3

三、征收管理......................................................................................................... 3

二 流转处 ..................................................................................................................... 3

一、增值税............................................................................................................. 3

(一)纳税人及征税范围.............................................................................. 3

~

附件2

广东省

电子税务局关联申报

操作指引

~

国家税务总局广东省税务局

国际税收管理处 编写

2020年4月27日

~

前 言

根据《国家税务总局关于完善关联申报和同期资料管理有关事项的公告》(国家税务总局公告2016 年第 42 号)规定,实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业,符合以下两种情形之一的,应进行关联申报:(1)年度内与其关联方发生业务往来的;(2)年度内未与其关联方发生业务往来,但符合42号公告第五条规定需要报送国别报告的。企业年度内未与其关联方发生业务往来,且不符合国别报告报送条件的,可以不进行关联申报。

目前,广东省企业可以通过直接上门(前台)申报、电子税务局(网上申报)两种方式进行关联申报。为了实行更广泛的非接触式办税,广东省电子税务局增加了关联报告更正申报功能,除正常报告外,更正报告和补充报告也可以在广东省电子税务局上办理了。

要特别提醒的是,企业要先完成企业所得税年度纳税申报再进行关联申报。

~

一、进入系统方式

(一)利用搜索引擎

在百度等搜索引擎输入“国家税务总局广东省电子税务局”后点击“国家税务总局广东省电子税务局”进入。

(二)输入登录地址

直接在浏览器地址栏录入https:///,进入国家税务总局广东省电子税务局界面。

二、进入登录界面

进入电子税务局界面后,需要进入账户登录界面,具体进入方式为点击右上角的“登录”选项,如下图:

~

三、使用账户登录

可以选择通过用户名登录、手机号码登录和证件号码登录三种形式进入系统,以用户名登录为例,在“用户名”、“密码”分别填入登录信息,点击“登录”,如下图:

四、进入办税界面 系统自动跳转广东省电子税务局办税桌面,如下图:

~

五、关联申报正常报告的界面路径

企业在报告期内(即5月31日前)进行关联申报的正常报告时,路径如下:

(一)选择申报表

进入办税桌面后,点击顶层主栏目的“我要办税-税费申报及缴纳-申报缴纳-申报清册--其他申报”,界面右侧自动显示“其他申报”的申报表格界面,下拉菜单至页末,选择“关联业务往来报告表”,点击填写申报表,如下图:

全国税收调查操作手册

(企业版)

目 录

目 录 1

第一部分 税收调查工作简介 2

一、历史沿革 2

二、法律依据 2

三、本年变化 3

四、填报方法 3

五、填报内容 4

五、税收调查开展时间 4

第二部分 税收调查企业操作细则 4

一、 企业的填报流程 4

二、 网上直报系统 4

1.选择正确的网络浏览器错误!未指定书签。2.登录网上直报系统错误!未指定书签。3.安装填报插件错误!未指定书签。4.读入征管数据(适用部分地区) 6

5.填报数据 7

6.计算 9

7.审核 10

8.上报 12

第三部分 填表要求 13

一、信息表的填报 13

二、企业表的填报 15

三、货物劳务服务表的填报 18

四、调查问卷表的填报 19

第四部分 注意事项 19

为确保纳税人正确认识全国税收调查工作,掌握全国税收调查数据填报内容、填报口径以及报送方法,特编制了本手册,积极服务于纳税人的数据报送工作,共同推进全国税收调查工作的开展。

第一部分 税收调查工作简介

一、历史沿革

全国税收调查工作是财政部和国家税务总局联合布置的一项重要工作,每年开展一次,主要为研究财税改革方案、制定财税政策、加强财税管理服务提供数据支撑,是各级财税部门掌握税源情况、研判经济形势的有效手段,也是财税工作乃至国家经济工作决策科学化的重要保障。财政部、国家税务总局从1984年起,每年都在全国范围内开展税收调查工作,至今已开展35年。

二、法律依据

《中华人民共和国税收征收管理法》第二十五条规定“纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。” 三、本年变化

2019年的全国税收调查工作,与往年相比,主要有三大变化:

一是新增国家战略性新兴产业、“三新”经济类型企业的调查,被调查企业需根据国家对战略性新兴产业、“三新”经济类型的定义,需结合自身实际情况,填写信息表及企业表的有关内容。

进料加工业务手册核销申报操作说明

1. 进料加工业务手册核销流程简介

实行年度进料加工业务批量核销方式,改变以往按进料加工手册号逐个办理税务核销的方式,主要操作步骤如下:

1.1企业提出核销申请

自2014年起,企业应在本年度4月20日前,向主管税务机关报送《生产企业进料加工业务免抵退税核销申报表》及电子数据,申请办理上年度海关已核销的进料加工手(账)册项下的进料加工业务核销手续。企业申请核销后,主管税务机关不再受理其上一年度进料加工出口货物的免抵退税申报。4月20日之后仍未申请核销的,该企业的出口退(免)税业务,主管税务机关暂不办理,待其申请核销后,方可办理。

1.2税务生成《进料加工手(账)册实际分配率反馈表》交企业确认

税务机关受理企业的核销申请后,通过出口退税审核系统提取海关联网监管加工贸易电子数据中的进料加工“电子账册(电子化手册)核销数据”以及进料加工业务的进、出口货物报关单数据,计算生成《进料加工手(账)册实际分配率反馈表》交企业确认。 1.3企业对《进料加工手(账)册实际分配率反馈表》的内容进行核对确认

企业根据进料加工手(账)册实际发生的进出口情况对《进料加工手(账)册实际分配率反馈表》的中手(账)册实际分配率进行核对。并在《进料加工手(账)册实际分配率反馈表》中填写确认意见,及需要补充的内容,加盖公章后交主管税务机关。

1.3.1对确认相符的手(账)册请转1.4。

1.3.2对不相符的手(账)册按以下要求处理后再转1.4步。

(1)对于企业未确认相符的手(账)册,税务机关应提取海关联网监管加工贸易电子数据中的该手(账)册的进料加工“电子账册(电子化手册)核销数据”以及进、出口货物报关单数据,反馈给企业。

(2)对反馈的数据缺失或与纸质报关单不一致的,企业应及时向报关海关申请查询,并根据该手(账)册实际发生的进出口情况将缺失或不一致的数据填写《已核销手(账)册海关数据调整报告表(进口报关单/出口报关单)》,报送至主管税务机关,同时附送电子数据、相关报关单原件、向报关海关查询情况的书面说明。