一级建造师精讲笔记

- 格式:doc

- 大小:3.12 MB

- 文档页数:97

需课件联系QQ 1165557537

第一讲 总述

一、本科目考试概述

本科目是全国一级建造师执业资格考试三门公共课中的一门,考试时间2小时,题型为单选题与多选题,题量为单选60个,多选20个,满分100分。

平均1.5分钟完成1道题目;单选题约1分钟/题,多选题约2分钟/题,则更为科学。

2011年所用教材为第三版新教材,考纲中不作“掌握、熟悉、了解”要求。

本门课程分为3部分:

工程经济(82页)

工程财务(69页)

建设工程估价(152页)

本课程涉及三个学科方向,理论性较强,知识点众多且抽象,因而学习难度较大。建议理解与记忆并重,注重教材变化,合理安排复习时间。

二、近三年考点分析

表1 2010年考点分析

题量与分值

内容 单选题 多选题 合计

数量 分值 计算题 数量 分值

工程经济 17 17 10 6 12 29

会计基础与财务管理 18 18 1 5 10 28

建设工程估价 24 24 5 8 16 40

宏观经济政策及项目融资 1 1 0 1 2 3

小计 60题 60分 16分 20题 40分 100分

表2 2009年考点分析

题量与分值

内容 单选题 多选题 合计 数量 分值 计算题 数量 分值

工程经济 22 22 8 5 10 32

会计基础与财务管理 19 19 5 6 12 31

建设工程估价 18 18 2 8 16 34

宏观经济政策及项目融资 1 1 0 1 2 3

小计 60题 60分 15分 20题 40分 100分

表3 2007年考点分析

题量与分值

内容 单选题 多选题 合计 数量 分值 计算题 数量 分值

工程经济 19 19 8 6 12 31

会计基础与财务管理 21 21 3 6 12 33

建设工程估价 19 19 6 7 14 33

宏观经济政策及项目融资 1 1 0 1 2 3

小计 60题 60分 17分 20题 40分 100分

三、2011版新教材变化

2011年所用教材为第三版新教材,与2010版教材相比有如下变化:

1.改动部分

工程经济部分将分析对象由“建设项目”转变为“技术方案”,具体体现为:

1Z101020 建设项目财务评价 → 技术方案经济效果评价

1Z101030 建设项目不确定性分析 → 技术方案不确定性分析

2.删除部分

◆工程经济(9→8)

1Z101050 基本建设前期工作内容

◆ 1Z102000会计基础与财务管理 → 工程财务(11→8)

1Z102020 资产的核算

1Z102030 负债的核算

1Z102040 所有者权益的核算

◆建设工程估价(8→9)

1Z103050 建设工程项目投资估算

◆宏观经济政策及项目融资——全部删除

3.新增部分

◆建设工程估价

1Z103060 工程量清单编制

1Z103080 工程量清单计价表格

4.整体篇幅的变化

教材篇幅由365页缩减至303页。

表4 新旧教材篇幅变动分析

版次

内容 2011版 2010版

页数

% 页数

%

工程经济 82 27.06 103 28.22

工程财务(会计基础与财务管理) 69 22.77 115 31.51

建设工程估价 152 50.17 147 40.27

合计 303 100 365 100

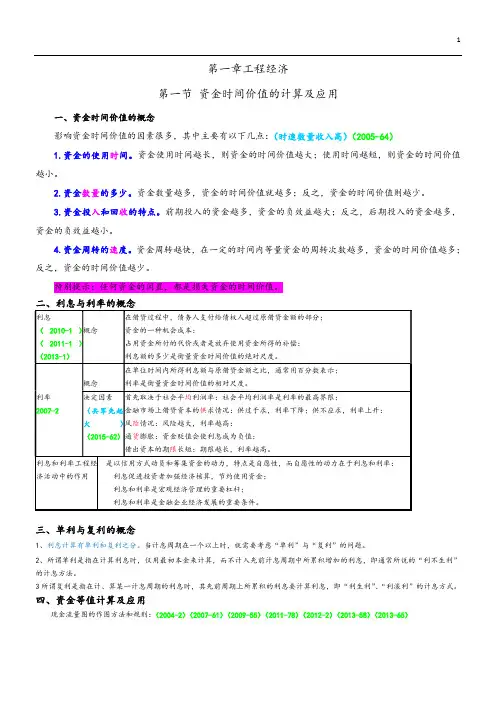

二、资金等值计算及应用 1Z101011利息的计算——基本概念 资金时间价值

利息与利率

单利与复利

1Z101012资金等值计算及应用——基本工具1 现金流量图

资金等值计算公式

实际算例

1Z101013名义利率与有效利率——基本工具2 涵义(理解)

换算公式

实际算例——2种算法

图1 基本知识结构

1.现金流量

考察技术方案整个期间各时点t上实际发生的资金流出或资金流入称为现金流量。

现金流出tCO;现金流入,用tCI;净现金流量tCOCI

2.现金流量图

反映技术方案资金运动状态的图示,即把技术方案现金流量绘入以时间坐标图中,表示出各现金流入、流出与相应时间的对应关系。是进行工程经济分析的基本工具。

三要素:大小(现金流量的数额)、方向(现金流入或流出)、作用点(发生时点)。

[2010年真题] 绘制现金流量图需要把握的现金流量的要素有( )。

A.现金流量的大小 B.绘制比例 C.时间单位

D.现金流入或流出 E.发生的时点

答案:ADE

[2009年真题] 某企业计划年初投资200万元购置新设备以增加产量。已知设备可使用6年,每年增加产品销售收入60万元,增加经营成本20万元,设备报废时净残值为10 万元。对此项投资活动绘制现金流量图,则第6年末的净现金流量可表示为 ( )。

A.向上的现金流量,数额为50万元 B.向下的现金流量,数额为30万元

C.向上的现金流量,数额为30万元 D.向下的现金流量,数额为50万元

答案:A

[2007年真题] 已知折现率i>0,所给现金流量图表示( )。

A.A1为现金流出 B.A2发生在第3年年初 C.A3发生在第3年年末

D.A4的流量大于A3的流量 E.若A2与A3流量相等,则A2与A3的价值相等

答案:ABC

3.资金等值计算公式

在考虑资金时间价值的前提下,在一定的利率条件下,不同时点、不同金额的资金在价值上是等效的,称为资金等值。

资金等值概念的建立是工程经济方案比选的理论基础。

将某一时点发生的资金在一定利率条件下,利用相应的计算公式换算成另一时点的等值金额的过程称为资金的等值计算。

2011.6.1 2012.6.1 100元 110 元

t i=10%

图3 资金等值计算示例

(1)基本概念

现值(P)——资金“现在”的价值,即资金在某一特定时间序列起点时的价值。

终值(F)——资金在“未来”时点上的价值,即资金在某一特定时间序列终点的价值。

年金(A)——也称为等年值,发生在某一特定时间序列各计息期末(不包括零期)的等额资金序列。

贴现或折现——把将来某一时点的资金金额在一定的利率条件下换算成现在时点的等值金额的过程。

(2)资金等值基本计算公式

资金等值计算

公式 公式名称 已知项 欲求项 系数符号 公式

一次支付终值 P F (F/P,i,n) F=P(1+i )n

一次支付现值 F P (P/F,i,n) P=F(1+i)-n

等额支付终值 A F (F/A,i,n) iiAFn11

偿债基金 F A (A /F,i,n) 11niiFA

年金现值 A P (P/A,i,n) nniiiAP111

资金回收 P A (A/P,i,n) 111nniiiPA

[2010年真题] 某人连续5年每年年末存入银行20万元,银行年利率6%,按年复利计息,第5年末一次性收回本金和利息,则到期可以收回的金额为( )万元。

A.104.80 B.106.00 C.107.49 D.112.74

答案:D P F

A

0 1 2 3 4 5 …… n (F/P,i,n)

(P/F,i,n) (F/A,i,n)

(A/F,i,n) (P/A,i,n) (A/P,i,n)

图4 资金等值计算关系示意图

解析:74.112%61%61205%6/205,,AFF

[2006年真题] 下列关于现值P、终值F、年金A、利率i、计息期数n之间关系的描述中,正确的是( )。

A.F一定、n相同时,i越高、P越大 B.P一定、n相同时,i越高、F越小

C.i、n相同时,F与P呈同向变化 D.i、n相同时,F与P呈反向变化

答案:C

解析:niPF1

三、名义利率与有效利率

在复利计算中,利率周期通常以年为单位,它可以与计息周期相同,也可以不同。当计息周期小于一年时,就出现了名义利率和有效利率。

1.名义利率

名义利率 r 是指计息周期利率 i 乘以一年内的计息周期数 m 所得的年利率。即:

r=i×m

若计息周期月利率为1%,则年名义利率为 12%。很显然,计算名义利率与单利的计算相同。

2.有效利率

有效利率是指资金在计息中所发生的实际利率,包括:计息周期有效利率和年有效利率。

(1)计息周期有效利率

即计息周期利率i:i=r/m

(2)年有效利率(年实际利率)

年有效利率 ieff 与名义利率的换算关系:

11meffmri

[2006年真题] 年名义利率为i,一年内计息周期数为m,则年有效率为( )。

A.(1+i)m-1 B.(1+i/m)m-1 C.(1+i)m-i D.(1+i×m)m-i

答案:B

3.计息周期小于(或等于)资金收付周期时的等值计算(难点)

两种方法:

(1)按资金收付周期的实际利率计算

(2)按计息周期的有效利率计算

当计息周期与资金收付周期一致时才能用计息周期的有效利率计算。

[2010年真题] 年利率8%,按季度复利计息,则半年期实际利率为( )。

A.4.00% B.4.04% C.4.07% D.4.12%

答案:B

解析:%04.414%812ei

[2009年真题] 已知年名义利率为10%,每季度计息1次,复利计息。则年有效利率为( )。

A.10.00% B.10.25% C.10.38% D.10.47%

答案:C 半年内按季度计息为2次

一个季度按月计息为3次