ANDCAPITALALLOCATIONTORISKYASSETS风险厌恶程

- 格式:ppt

- 大小:1.78 MB

- 文档页数:34

1Optimal Risky PortfoliosOptimal Risky Portfolio

When choosing the optimal allocation between a

risk-free asset and a risky portfolio, we have

assumed that we have already selected the optimal

risky portfolio.

In this section, we learn how to determine the

optimal risky portfolio.

We start from two risky assets. Most of the intuition

carries to the case of more than two risky assets.

()()()

)(12)(1+)(1

ABBA2

B22

A22

pρσσσσσ⋅⋅−+−=−+=

wwwwREwRwERE

BAPPortfolio of Two Risky Assets

Suppose you hold a proportion win asset A

and (1-w) in asset B

The portfolio expected return and risk is given

byReturn and Risk of A Portfolio

Given the expected returns of A and B,

variances of A and B, and the covariance

(correlation) between A and B, we compute

the expected return and variance of the

portfolio for a series of portfolio weights.

对CAPM模型的详细总结

CAPM(Capital Asset Pricing Model,资本资产定价模型)是一种用于确定资本资产预期回报率的模型。它的基本假设是,资产的回报率是由市场风险决定的,并且资本市场是完全有效的。以下是CAPM模型的详细总结:

1.基本假设:

-市场风险是资产回报率波动的唯一因素。

-资本市场是完全有效的,投资者可以充分获得信息并进行理性决策。

- 所有投资者在风险上是相同的,对于风险的敏感程度可以通过beta系数来衡量。

-无风险利率是恒定且无风险的。

-所有投资者都是风险厌恶的,希望在承担相同风险的情况下获得更高的回报。

2.CAPM公式:

- E(Ri) = Rf + beta(Rm - Rf)

-E(Ri)表示资产i的预期回报率。

-Rf表示无风险利率。

- beta表示资产i的系统性风险,即资产相对于市场整体风险的敏感程度。

-Rm表示市场平均回报率。 3.解释CAPM公式:

-公式中的第一项(Rf)表示无风险投资的回报率,它作为投资者对承担风险的最低回报率。

- 公式中的第二项(beta(Rm - Rf))表示投资者预期从承担市场风险中获得的额外回报率。

- beta衡量资产i与整个市场的相关性和相对风险。当beta大于1时,资产i的波动将比整个市场大。当beta小于1时,资产i的波动将比整个市场小。当beta等于1时,资产i的波动将与整个市场相同。

4.使用CAPM模型的步骤:

-确定无风险利率(Rf):通常使用国债利率作为无风险利率。

- 计算资产i的beta系数:通过回归分析,比较资产i与市场整体的波动性,计算出资产i的beta系数。

-确定市场平均回报率(Rm):通过历史数据或经验方法确定市场平均回报率。

- 根据CAPM公式计算资产i的预期回报率(E(Ri)):将无风险利率、beta系数和市场平均回报率带入公式计算。

5.CAPM模型的优点:

-简化了资本资产定价的计算过程,通过一个简单的公式即可计算出资产的预期回报率。

。

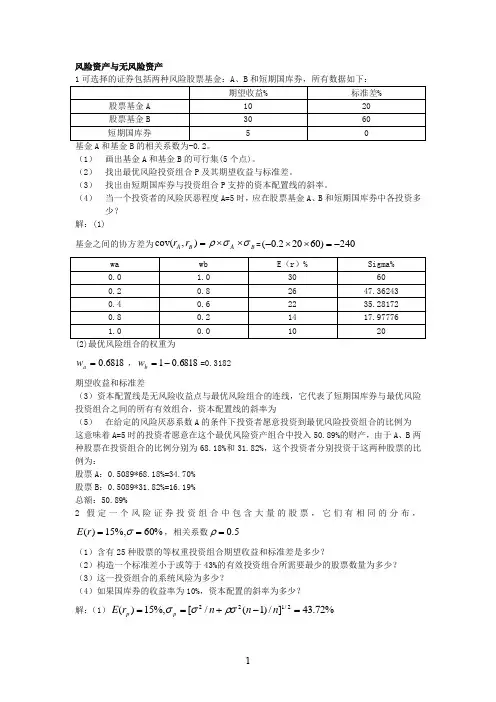

。 1 风险资产与无风险资产

1可选择的证券包括两种风险股票基金:A、B和短期国库券,所有数据如下:

期望收益% 标准差%

股票基金A 10 20

股票基金B 30 60

短期国库券 5 0

基金A和基金B的相关系数为-0.2。

(1) 画出基金A和基金B的可行集(5个点)。

(2) 找出最优风险投资组合P及其期望收益与标准差。

(3) 找出由短期国库券与投资组合P支持的资本配置线的斜率。

(4) 当一个投资者的风险厌恶程度A=5时,应在股票基金A、B和短期国库券中各投资多少?

解:(1)

基金之间的协方差为BABArr),cov(=240)60202.0(

wa wb E(r)% Sigma%

0.0 1.0 30 60

0.2 0.8 26 47.36243

0.4 0.6 22 35.28172

0.8 0.2 14 17.97776

1.0 0.0 10 20

(2)最优风险组合的权重为

6818.0aw,6818.01bw=0.3182

期望收益和标准差

(3)资本配置线是无风险收益点与最优风险组合的连线,它代表了短期国库券与最优风险投资组合之间的所有有效组合,资本配置线的斜率为

(5) 在给定的风险厌恶系数A的条件下投资者愿意投资到最优风险投资组合的比例为

这意味着A=5时的投资者愿意在这个最优风险资产组合中投入50.89%的财产,由于A、B两种股票在投资组合的比例分别为68.18%和31.82%,这个投资者分别投资于这两种股票的比例为:

股票A:0.5089*68.18%=34.70%

股票B:0.5089*31.82%=16.19%

总额:50.89%

2假定一个风险证券投资组合中包含大量的股票,它们有相同的分布,%60%,15)(rE,相关系数5.0

(1)含有25种股票的等权重投资组合期望收益和标准差是多少?

(2)构造一个标准差小于或等于43%的有效投资组合所需要最少的股票数量为多少?

- 1 - capm模型公式

CAPM模型(CapitalAssetPricingModel)是1960年由美国经济学家威尔斯贝克提出的金融学理论,它利用资本资产定价模型进行价格测算,是目前股市投资者价值评估的重要工具。它的公式是:

E(R)i=E(R)f+βi(E(R)m-E(R)f)

其中:

E(R)i表示资产i的期望收益率;

E(R)f表示无风险资产期望收益率;

E(R)m表示市场期望收益率;

βi表示资产i的收益率,是资产i与标准资产组合收益率的相关系数,即资产i与市场投资组合之间线性相关系数。

CAPM模型公式的内涵是,投资者在面临风险时,会根据自身的风险厌恶程度来选择投资:投资者希望获得的收益率应该比无风险资产的收益率高出一定的溢价(即βi(E(R)m-E(R)f)),才会去投资市场总体整体风险等于beta值的资产。这样投资者就能够在风险和报酬之间做出一个折衷,找到最适合自己的投资方向。

CAPM模型的引入,为投资者提供了定量的价格测算方法,使得投资者能够有效地进行资产定价、估值和选择投资组合,从而最大化投资回报。CAPM模型没有金钱的定义,只能用市场价格的变化来衡量资产的风险,因此,投资者在进行投资时,就必须考虑资本资产定价模型,以便选择出最有利可图的投资资产、组合及组合成份。

CAPM模型在投资理论和实践中得到了广泛应用,但是由于CAPM - 2 - 模型的假设条件过于简单,它的普适性和准确性都受到了批评。上世纪90年代末人们就发现,CAPM模型有一定的缺陷,例如它无法有效地反映企业投资表现,即:投资者应该把自己的投资收益率设定在无风险利率上加上投资组合和市场投资组合的收益率之和,但其实这种收益率有时也会低于个体投资者的期望收益率。

另外,CAPM模型还假设市场是完全开放的,而实际上这种情况往往不会出现,它忽略了信息不对称的影响,也忽略了投资者的反应延迟,而且资产的不可转移性以及投资者投资行为的获取成本也未被考虑在内。