第二章章节测验题

、单项选择题:(每题2分,共10分)

1?对于银行已入账而企业尚未入账的未达账项,企业应当(D )。

A根据“银行对账单”入账B根据“银行存款余额调节表”入账

C根据对账单和调节表自制凭证入账D待有关结算凭证到达后入账

2?除中国人民银行另有规定外,支票的提示付款期限一般为自出票日起(B)天。

A7 B 10 C 15 D 20

3?根据《现金管理暂行条例》规定,下列经济业务中,不能用现金支付的是(C)。

A支付职工奖金5000元B支付零星办公用品购置费800元

C支付材料采购货款1200元D支付职工差旅费2000元4?企业支付的银行承兑手续费应计入(B)账户。

A营业费用B财务费用C其他业务成本D营业外支出

C)审查批准,并5?企业一般不得坐支现金,因特殊情况需要坐支现金的单位,应事先报(在核

定的范围和限额内进行。

A税务部门B其他应付款C开户银行D上级主管单位

二、多项选择题:(每题4分,共20分)

1?下列各项,符合现金支付范围的是(ABD )。

A支付差旅人员现金2000元B向农民贾某收购农产品支付现金5000元

C支付税务机关罚款现金3000元D支付职工奖金10000元

2?企业资产负债表中“货币资金”项目的期末数包括(ABC )。

A “库存现金”总账期末余额

B “银行存款”总账期末余额

C “其他货币资金”总账期末余额

D “其他应收款”总账期末余额

3、根据《人民银行结算账户管理办法》将单位银行结算账户分为(ABCD )。

A基本存款账户B一般存款账户C专用存款账户D临时存款账户

4、现金清查的主要内容有(ABD )。

A是否存在挪用B是否存在白条抵库C是否存在未达账项D是否存在超限额库存现

金

5、根据《企业会计制度》规定,下列各项,属于其他货币资金的有(ABD )。

A备用金B存出投资款C银行承兑汇票D银行汇票存款

三、判断题(每题2分,共10分)

1、为减少货币资金管理和控制中产生舞弊的可能,并及时发现有关人员的舞弊行为,对涉

及货币资金管理和控制的业务人员应实行定期轮换岗位制度。(V )

2、“库存现金”账户反映企业的库存现金,不包括企业内部各部门周转使用,由各部门保管的定额备用金。(V )

3、企业结算起点(1000元人民币)以上的支出必须通过银行进行转账结算。(X )

4、月末,企业应根据“银行存款余额调节表”调整“银行存款”账户记录。(X )

5、我国会计上所说的现金仅指企业库存的现金。(X )

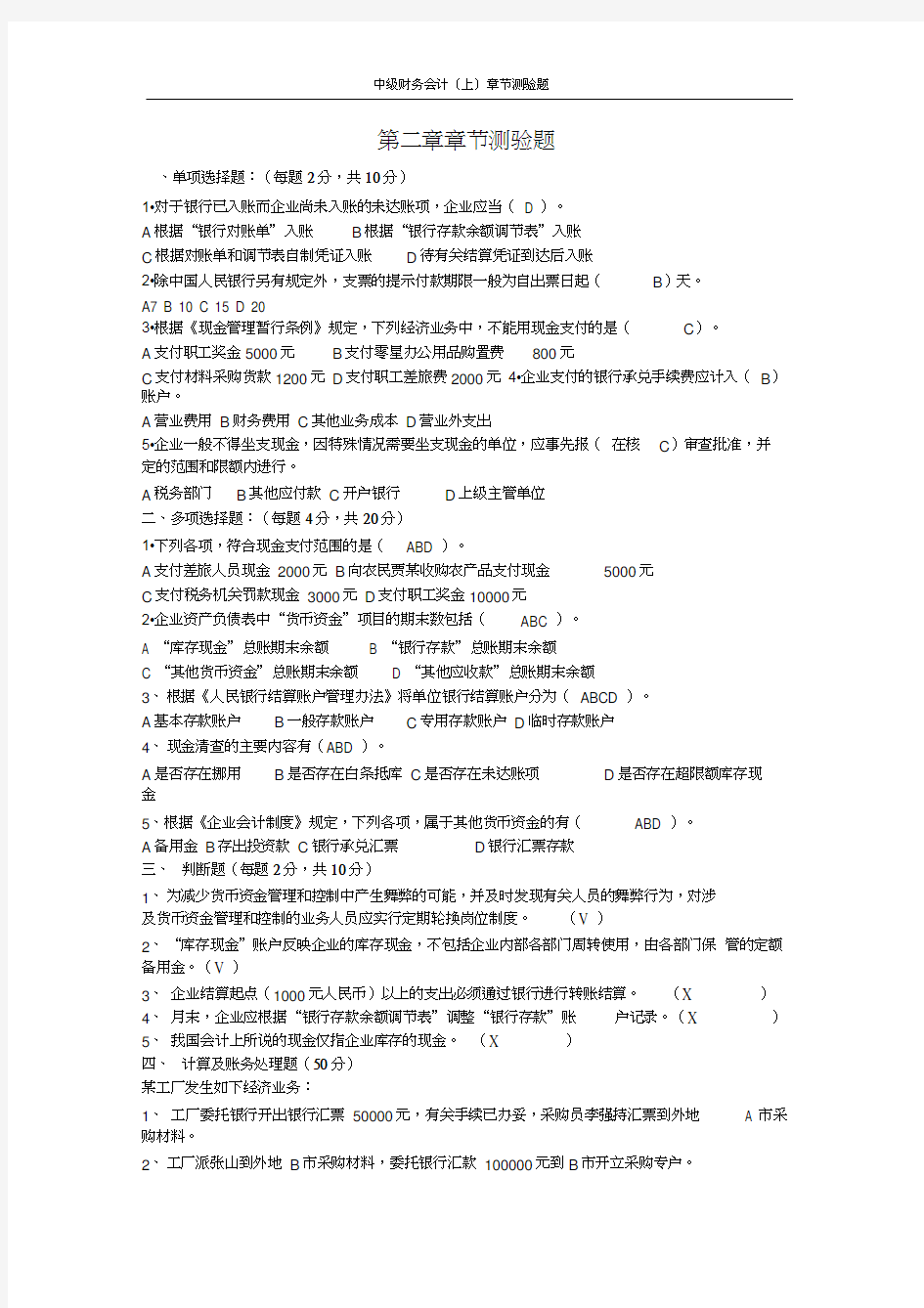

四、计算及账务处理题(50分)

某工厂发生如下经济业务:

1、工厂委托银行开出银行汇票50000元,有关手续已办妥,采购员李强持汇票到外地 A 市采购材料。

2、工厂派张山到外地B市采购材料,委托银行汇款100000元到B市开立采购专户。

3、李强在A市采购结束,增值税专用发票上列明的材料价款为45000元,增值税7650元,

货款共52650元。工厂已经用银行汇票支付了 50000元,差额2650元即采用汇兑方式补付,

材料已经验收入库。

4、张山在B 市的采购结束,增值税专用发票上列明的材料价款为 80000元,增值税额为

13600元,款项共计93600元,材料已经验收入库。同时收到银行多余款收账通知,退回 余款6400

元。

5、 工厂委托银行开出银行本票 20000元,有关手续已办妥。

6、 工厂购买办公用品 2300元,用信用卡付款。收到银行转来的信用卡存款的付款凭证及 所附账单,经审核无误。

WEST COMPANY

INFORMATION FORBANK RECONCILIATION

31 August 20x2 Ban k ststeme nt

1、 借 :其他货币资金-银行汇票 50000

贷:银行存款

50000

2、

借 :其他货币资金-外埠存款 100000

贷:银行存款

100000

3、

借 :在途物资 45000

借:原材料 45000

应交税费-应交增值税(进项税额)

7650 贷:在途物资 45000

贷:其他货币资金-银行汇票

50000

银行存款

2650

4、

借 :银行存款 6400

借:原材料 80000

在途物资

80000

贷:在途物资 80000

应交税费-应交增值税(进项税额) 13600

贷:其他货币资金-外埠存款

100000

5、

借 :其他货币资金-银行本票

20000

贷:银行存款

20000

6、

借 :管理费用 2300

贷:其他货币资金-信用卡存款

2300

7、

借 :在途物资 15000

应交税费-应交增值税(进项税额) 2550

贷:其他货币资金-银行汇票

17550

7、工厂采购材料,增值税专用发票上列明的材料价款为 共计17550元,使用银行汇票支付款项。 要求:根据上述经济业务,编制会计分录。 【参考答案】

五、英文练习题:(10分)

15000元,增值税2550元,款项

1 August bala nee

Depositsrecordedin August Chequesclearedin August

Accounts receivablecollected(including $10Ointerest) NSF cheque,J.Fox, $300 plus$30 fee August servicecharges

31 August bala nee $77,300

(71,240) 1,100 (330) (200)

$ 32,000

6.630 $38.630

WestCompa njs cash acco unt 1 August bala nee August deposits

August disburseme nts

31 August bala nee

Additional data , end of July:

Depositsi n tran sit, $5,000, a nd chequesoutsta ndin g,$8,000(thesetwo amoun tswere takenfrom the July bankreconciliation). Additional data , endof August:

Cashon hand (undeposited),$990 . This amountwill be deposited 1 September.A chequewritten by West in the amountof $240 for a repair bill in August is included in the cleared cheques.West recorded the cheque for $420,the correct

amount ,debiting repair expense.The cheque was issued for the wrong amount. The payee will bill West for the remaining $180 due. The servicechargesof $200

includeas$10 chargeto a companynamed “ WestoCompan/ that was chargedto WestCompany in error. Required:

Preparethe 31 August bank reconciliation.

【Refere nceAn swer 】

WEST COMPANY BANK RECONCILIATION

31 August 20x2 Ban k stateme nt

Ending bankbalance,31 August $38,630

Additi ons:

Cashon hand(undeposited)

$ 900

Deposit in transit, 31 August

($5,000+ $75,300-$77,300) 3,000 Bank error: service charge 10

Deducti ons:

Chequeoutsta ndin g31 August

($8,000+ $70,420- $71,240-$180) (7,000)

(3,000) Adjusted bala nee

$35,630

Book bala nee

Ending book balanee, 31 August $34,870

Additi ons:

Accounts receivablecollected by bank 1,000 In terest

100 Error in recording repair repayment 180

Deducti ons:

NSF cheques,J.Fox ,$300, plus $30 NSF fee

(330)

75,300 (70,420)

$29,990

4,880 $34,870

Bank service charges Adjusted balance (190) 760

$35,630